文 / 一燈

出品 / 節點資本組

隨着國內老齡化的加劇,沒有人愿意質疑醫療賽道的坡長雪厚。只是理想與現實之間,還是容易存在鴻溝。這條鴻溝可能包含研發難度、營銷成本、市場認知等諸多難關。癌症早篩,國人對此認知尚淺的一條賽道,便是如此。

2021年2月,諾輝健康頂着“癌症早篩第一股”光環於港交所上市,上市當日股價暴漲215%。好景不長的是,諾輝健康的股價在短暫走出一個深V後,迎來了漫長的下跌。醫藥股+港股雙重身份加持,加上自身還在努力與名稱結尾的“B”字標識做鬥爭,諾輝健康狠狠過了一個熊市,股價一度跌超80%。

日前,諾輝健康在發布2022年年報之際宣布成功“摘B”。快速增長的業績與“摘B”的喜訊,讓市場對這家國內癌症早篩賽道的領跑者又有了些新期待。只是,醫療行業自古難上演一蹴而就的神話,諾輝健康面臨的挑战,或者說癌症早篩這條賽道面臨的挑战依然存在。

業績加速,上市兩年成功摘B

諾輝健康由三位畢業於北京大學生命科學學院生物化學系的同班同學創立於硅谷。在意識到國內早篩賽道尚屬藍海賽道後,三人一拍即合,此後的路也算順風順水。從2015年在杭州成立到2021年於港交所上市六年時間內,共計獲得6輪融資,融資金額共計超過1.8億美元,背後投資方則不乏君聯資本、軟銀中國、啓明創投等知名創投機構。

擁有名校出身及豐富產業經驗的創始團隊,同時不缺資本加持,諾輝健康順利於2016年研發出第一款針對結直腸癌的早篩產品“常衛清”,並於2020年獲得國家藥品監督管理局頒發的創新三類醫療器械注冊證,這也使諾輝也成爲國內癌症早篩賽道第一家拿到這一資格證的企業。

研發出產品並拿下注冊證後,諾輝健康开始馬不停蹄謀求上市。2018年,爲緩解生物科技企業融資燒錢研發的困境,港交所允許尚無收入也沒有實現盈利的生物科技企業赴港上市。這類企業則股票名稱後會附加一個“B”字。

想要摘除股票名稱後的“B”字,上市企業必須符合“年收入大於5億港元、前3個會計年度的現金流入合計至少爲1億港元、市值至少40億港元”的條款。因該條款爲港交所主板上市規則第18A章,這類公司又被簡稱爲“18A公司”。

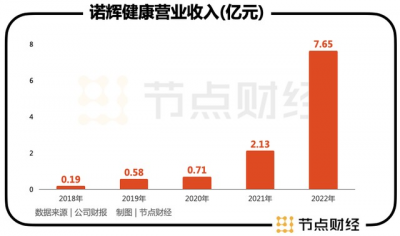

根據諾輝健康最新公布的年報,2022年,公司實現營收7.65億元,較上年同期的2.13億元同比增長259.5%,現金及特定金融資產15.73億元。目前,諾輝健康的市值則突破了122億港元。綜合來看,諾輝健康確實達到了摘“B”條件。

自2018年18A條款頒布至今,共計56家18A企業赴港上市。其中,順利摘“B”的僅有百濟神州、信達生物、君實生物、復宏漢霖、康希諾、再鼎醫藥以及諾輝健康,摘“B”率其實並不高。

上市兩年,諾輝健康的業績增長不可謂不迅猛。上市前的2020年,公司的營收約爲0.71億元,到2022年這一數字已經來到7.65億元,約是兩年前的10倍。2020年至2022年公司的年均復合增長率則達到了約229%。

縱觀諾輝健康之前順利摘“B”的生物科技企業,無一不是旗下有爆款產品在手拉動營收增長,例如百濟神州的PD-1抗體藥物百澤安、抗PD-1抗體藥物百悅澤,信達生物的達伯舒,君實生物的特瑞普利單抗注射液。

與上述18A企業類似,諾輝健康實現業績迅猛增長主要依賴於旗下兩款針對結直腸癌早篩產品“常衛清”、“噗噗管”的高增速以及新品“幽幽管”的快速放量。

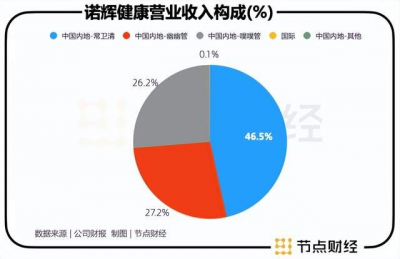

根據諾輝健康2022年財報,公司主要收入來源地區爲中國內地,佔比達到99.93%。三項產品中,“常衛清”貢獻了46.54%的營收,是公司的營收主力產品。去年,這一產品實現營收3.56億元,同比增長266.2%。出貨量約爲805,600單位,同比增長21%;收入確認量約爲361,400單位,同比增加150%。

“噗噗管”實現營收約2億元,同比增加73.7%。“噗噗管”於2022年的出貨量約爲7,962,600單位,同比增加37%。新推出的針對胃癌的早篩產品“幽幽管”則在去年實現營收約2.08億元,出貨量達到3,550,900單位。

癌症早篩,想象中的“星辰大海”

營收迅猛增長只是諾輝健康發展的A面,B面卻是其只增收不增利的情況。

從毛利率來看,諾輝健康旗下產品均有提升。其中,“常衛清”的毛利率從2021年的76%增加至2022年的83.4%,“噗噗管”的毛利率則從2021年的71.5%提升至2022年的82.1%。新上市的“幽幽管”毛利率則達到了90.7%。

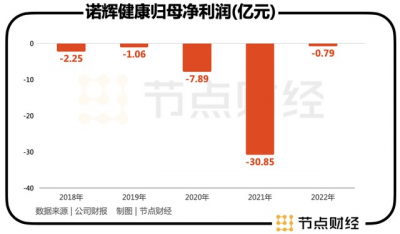

從本質上來看,諾輝健康其實算是一家IVD(體外診斷)企業,而高毛利率其實是這一行業的特性。就歸母淨利潤而言,諾輝健康目前仍然處於虧損狀態中。2018年至2022年,公司的歸母淨利潤分別約爲-2.25億元、-1.06億元、-7.89億元、-30.85億元和-0.79億元。

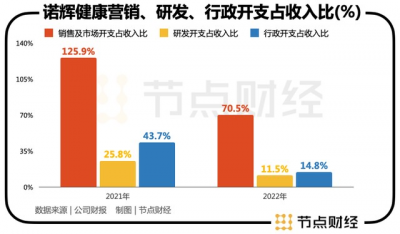

蠶食掉諾輝健康利潤的主要是銷售費用。在諾輝健康虧損最爲嚴重的2021年,公司的銷售及市場开支佔收入百分比高達125.9%,2022年這一數字降至70.5%,但仍然是公司的开支大頭。

諾輝健康較大的營收开支主要源自於市場對於癌症早篩認知不足,需要進行市場認知教育以及渠道推廣。

從市場需求來看,隨着中國人口老齡化的加劇,以及當下年輕群體作息飲食等生活習慣不佳,癌症發病率有增無減,癌症早篩確實具有一定市場潛力。弗若斯特沙利文數據顯示,中國癌症早篩的市場規模將從2019年184億美元增長至2030年289億美元,2019-2030 年癌症早篩市場規模的年均復合增長率爲4.2%。

然而,就市場認知而言,癌症早篩在國人心目中依然是一個較爲陌生的存在。對比之下,美國的癌症早篩市場認知明顯更高。例如,在弗若斯特沙利文的數據中,2019年中國建議接受結直腸癌篩查的人口滲透率爲16.4%,遠低於美國60.1%。

對癌症早篩認知的不足也導致兩國患者在癌症早期確診的比例不同。中國的結直腸癌患者、胃癌患者及癌患者當中分別只有31.9%、15%及20%於原位階段確診,而美國的比率則分別爲40%、31.1%及45.8%。

美國的癌症早篩市場認知高與其醫療體系有關。在美國,諾輝健康的對標公司精密科學旗下結直腸癌早篩產品Cologuard在2014年上市後不久便被納入了美國聯邦保險,650美元的定價遠低於醫院3000美元的腸鏡均價。進入醫保後,精密科學還與超過美國25%的醫療機構進行合作建立了渠道關系。在多方因素加持下,Cologuard實現了快速放量並增強了對市場的認知教育。

以諾輝健康旗下拳頭產品“常衛清”爲例。目前,在結直腸癌的篩查中,醫學“金標准”還是腸鏡,但腸鏡因爲侵入性不便利且需要麻醉,消費者的依從性不足。

這本是“常衛清”可以針對的痛點,但價格上,“常衛清”卻不太佔優勢,終端售價1996元,而國內腸鏡的價格約爲“常衛清”的一半。加之國內癌症早篩產品尚未進入醫保,價格這一到門檻便將不少潛在消費者攔在外面。

“常衛清”的價格需要降低到比腸鏡更具競爭優勢,必須通過規模效應降低邊際成本,而這又需要大量的營銷費用對消費者進行市場教育擴大消費者數量。這也意味着,諾輝健康在公司發展前期消費數量不足時,公司在盈利上要承壓。

“增收不增利”何時休?

因爲市場教育難度大,諾輝健康一直處於“增收不增利”的尷尬中,而這種尷尬或許將隨着公司商業化步伐的加快而加劇。

在國內,HPV疫苗的普及可以稱得上是消費醫療市場中成功的一次市場教育。在這一細分領域賽道,國內也誕生了萬泰生物這一20倍大牛股。但萬泰生物的成功離不开默沙東等HPV疫苗廠商在國內的大肆推廣,奠定好了市場基礎。

此前,諾輝健康董事長兼CEO朱葉青也曾對媒體表示,並不介意同類企業進入國內癌症早篩市場,更多的企業進入可以更好地對市場進行認知教育。

不過,國內涉足結直腸癌早篩產品的其他企業在研產品仍然處於研發階段,從產品研發到提交藥監局獲批還需要5年左右的時間。也就是說,在未來較長一段時間內,在市場教育方面,諾輝健康還是“孤軍奮战”。

縱使市場教育的困難與挑战不小,朱葉青還是將盈虧平衡的目標放在了2024年。爲了實現這一目標,諾輝健康不得不加快了自身商業化的步伐。

此前,諾輝健康旗下產品主要銷售渠道爲體檢中心、互聯網及线下零售藥房等DTC渠道。去年,公司加快在臨牀渠道的投入,覆蓋了1000家醫院,並在電話交流會上透露,預計2023年將新增覆蓋1000家醫院。

公司臨牀銷售人員的數量也隨之水漲船高。截至2022年底,這一數字已經超過450人。在電話會議上,公司則表示,未來2-3年,臨牀渠道是主要推力。

此外,諾輝健康去年开始積極拓展海外市場。2022年5月,諾輝健康與Prenetics Group Limited官宣合作,雙方將整合各自在市場、渠道、產品以及服務運營上的資源,推動旗下產品“常衛清”在港澳台地區的上市,並探索東南亞其他國家的機會。另外兩款產品“噗噗管”與“幽幽管”也正在洽談海外市場。

諾輝健康“兩條腿走路”市場拓展策略非常明確,但同時开拓兩個市場也意味着公司的成本壓力短期內不太可能會減輕。

在“常衛清”進軍香港市場半年後,諾輝健康宣布其預計投資1億港元的國際研發中心落戶香港科學院,旨在吸引全球人才進行癌症早篩技術創新、產品研發以及臨牀試驗,項目首期計劃招募科學家20至30名。

與此同時,爲應對旗下只有三款產品上市、商業化能力不足的質疑,諾輝健康還在快馬加鞭豐富新產品管线。

在已經披露的四條管线中,針對癌早篩的“宮證清”已經具備在香港及大灣區上市的條件,針對肝癌早篩的“苷證清”則預計於2023年啓動注冊進行臨牀試驗,針對鼻咽癌的“易必清”目前則仍在預研階段。此外,公司還與北大合作了聚焦泛癌早篩的PANDA項目。隨着管线豐富程度的增加,公司在研發上的投入也必不可少。

在商業化的道路上按下加速鍵的諾輝健康,究竟是會在今年實現快速放量,往盈虧平衡的目標邁進一步,還是繼續燒錢換市場,依舊需要時間來證明。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:摘B後,諾輝健康的癌症早篩故事要怎么講?

地址:https://www.breakthing.com/post/53369.html