來源 | 鐳射財經(leishecaijing)

繼花唄、借唄之後,後排互金玩家也加速了旗下信貸產品的品牌隔離。

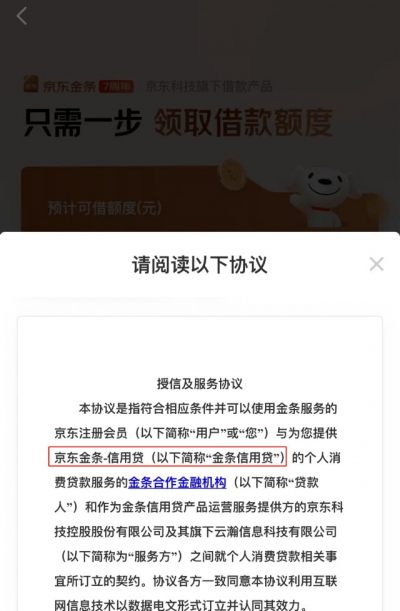

「鐳射財經」注意到,京東科技旗下金條已升級爲金條信用貸。根據金條授信及服務協議,京東金條-信用貸(簡稱“金條信用貸”)是由合作金融機構提供的個人消費貸款服務,而在此前金條授信協議中,京東科技將京東小貸及其他金融機構提供的信貸服務均標掛爲金條。

不過,京東金條的品牌隔離似乎不夠嚴謹。從產品層面看,金條信用貸既包括金條,又含有信用貸,且合作金融機構中也有京東旗下小貸公司,僅以產品名稱角度,並不能有效區分开金條和信用貸品牌差異。

用戶使用體驗上,京東金條也存在不足。有用戶反饋,金條注銷後,將無法再次开通。另外,由其他金融機構提供服務的白條產品,仍繼續行使白條的名義,如由廈門國際信托提供的白條放款服務。

相比之下,螞蟻花唄和借唄的品牌隔離更爲徹底,新老用戶能直接從產品名稱區分开花唄與信用購,借唄與信用貸。在與資方合作中,也能更清晰地區分开平台關聯的自有品牌與合作品牌。

以渣打銀行爲例,渣打銀行(中國)有限公司作爲100%出資方,與京東科技控股股份有限公司旗下的全資子公司雲瀚信息科技有限公司合作开展互聯網個人小額信用消費貸款業務京東“金條”項目。而同作爲100%出資方,渣打銀行與螞蟻合作的則是“信用貸”項目。

盡管京東金條在授信頁面向借款人提示具體放款方,但品牌未發生明顯區分也易造成消費者混淆。其實不只是螞蟻集團,頭部互聯網金融平台中已有一些平台也完成品牌隔離。

例如,攜程金融借去花就升級爲信用貸,攜程金融表示,信用貸僅爲用戶向服務方在线申請貸款提供平台和技術服務,提供貸款的服務方爲和信用貸運營商合作的具有合法貸款資質的機構。

就在品牌隔離之際,互聯網金融平台更深層次的徵信斷直連整改也逐步清晰化。就整改落地情況而言,頭部助貸平台仍維持風控助貸角色,多以關聯小貸參與數據分析傳輸,在合規層面實施斷直連。

在京東金條產品名稱變化的同時,用戶還需要籤訂兩個信息查詢授權協議,第一個是金條合作金融機構信息查詢授權,第二個是京東盛際小貸信息查詢授權。這意味着,京東科技及關聯小貸公司在助貸業務中,通過調用央行徵信參與用戶的授信風控,並提供產品運營、客訴、貸後催收工作。

同理,攜程金融業務中,用戶使用信用貸服務也需要籤署重慶攜程小額貸款信息使用授權協議,攜程小貸需要收集、留存、整理、分析、分享並使用用戶的個人信息以識別用戶身份,目的在於更加客觀地評估用戶的信用等級和授信額度。

具體來看,攜程信用貸的整個信息流程是,攜程小貸及關聯方通過平台收集身份信息、家庭信息、聯系方式、職業信息、教育信息等,向央行徵信、個人徵信機構、監管部門、互金協會等機構查詢驗證用戶信息,並收集留存用戶在徵信機構等留存的信息。

當攜程關聯方將查詢請求傳遞到徵信機構和大數據公司後,徵信機構出具信用報告,向攜程關聯方反饋信息,以供授信審批使用。這些經交叉驗證的信用信息,可用於數據分析、模型开發、信用評估、實名驗證、風險調查、貸款管理等用途。

授信完成後,攜程金融平台可向合作金融機構收集本人的貸款額度、利率、額度有效期及審批結果,並通過信用貸平台向借款人展示。最終,帶有放款方信息且掛標信用貸的產品及額度信息呈現在借款人面前。

從頭部互聯網金融平台整改來看,2020年11月以來,金融管理部門指導督促螞蟻集團等14家大型平台企業的一些突出問題扎實开展整改,目前已基本完成整改。其中,徵信業務的斷直連整改是重中之重,也是較爲復雜的項目。

斷直連始於2021年上半年,監管要求互聯網金融平台在與金融機構合作助貸業務時,不得將個人主動提交及內外部獲取的數據信息,以各種名義直接向金融機構提供,助貸平台與金融機構全面斷直連。斷直連整改過渡期到2023年6月,對行業而言時間緊任務重。

當前,頭部平台已經基本上斷开與資金方的信息直連,由平台將用戶信息和分析數據傳遞給徵信機構,徵信機構處理後再回傳給金融機構進行終審和放款操作。或者借用小貸、擔保等通道,調用徵信參與用戶的授信和用信環節。

不過斷直連也存在難點。業內人士透露,徵信機構在數據收集、管理和處理能力上,尚待完善,因此斷直連更多以通道模式落地,數據處理依然在平台方,只是借助合規的徵信牌照通道,實現風控全流程的數據傳輸合規。“畢竟平台方掌握數據優勢,留存實質利於風控的數據信息,徵信機構由於不產生數據,更像數據搬運工。”

通道模式中,助貸平台將用戶申請信息、風險字段信息和信用評分模型信息,傳送給樸道徵信、百行徵信個人徵信機構,個人徵信機構再將上述字段信息傳遞到金融機構,金融機構調取央行徵信及其他大數據源,進行獨立授信審批,最終將授信和用信結果經由徵信機構反饋給助貸平台。

隨着個人徵信機構的數據治理能力成熟後,未來大數據市場形成統一管理形態,斷直連也有望從當前的通道模式上升到更加徹底的徵信機構直連模式。

徵信機構直連可以理解爲,助貸業務流程從風控支持的助貸模式變爲純導流直連模式,由金融機構直接將品牌和渠道通過H5形式接入到助貸平台,用戶申請直接跳轉到金融機構,金融機構通過調用央行和個人徵信平台信用數據,完全實現獨立風控。

其實,這個純導流模式也是監管所倡導的模式。金融產品網絡營銷管理辦法徵求意見稿中明確要求,互聯網平台企業按照合同約定开展營銷活動,不得介入或變相介入金融產品的銷售業務環節,同時要加強對入駐金融機構的管理,不得與金融機構產生品牌混同。

由於助貸信息傳輸的環節增加,助貸和金融機構風控成本也必然擡升。金融機構與助貸平台的分潤模式被迫調整,以往具備較強數據優勢和議價能力的互聯網金融平台,在助貸分潤中可得到25%-35%的息費分潤,費用名錄爲技術服務費。

斷直連後,助貸平台的運營成本增加最明顯。中國人民大學中國普惠金融研究院研究員顧雷曾指出,根據初步估算,斷直連可以增加大型互聯網平台導流收費5%~6%,小型互聯網平台的成本增加8%左右。

斷直連通道費原本應由信息使用方金融機構承擔,但金融機構在互金業務整改後變得更強勢,最終演化成斷直連所產生的通道費用由助貸方承擔。助貸方可從分潤所得中直接扣除通道費,也可降低分潤比例,由金融機構代爲支付通道費用。

業內人士表示,“由於當前尚處整改期,爲了維持業務穩定過渡,助貸平台的數據處理傳輸成本不會有太大變化,徵信機構和金融機構爲了積累數據和業務便利,會以讓利的形式補貼助貸平台。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“金條”變“金條信用貸”,京東科技也要品牌隔離?

地址:https://www.breakthing.com/post/53421.html