《港灣商業觀察》余金蘭 廖紫雯

近期,奈雪的茶控股有限公司(以下簡稱:奈雪的茶,02150.HK)發布2022年度業績報告。

在延續上年的虧損態勢的同時,一虧再虧。管理層解釋,受外界壓力影響,盈利能力下滑。但有意思的是,在2018年至今的五年時間裏,奈雪的茶盈利狀況頗爲慘淡,唯一一次擁抱淨利潤還在2020年,其余時間清一色的“虧損”。

而在持續虧損、門店利潤率下降的情況下,奈雪的茶表示,暫不开放加盟,且計劃2023年新开600家飲品門店。

巨虧之下,奈雪的茶激進擴張究竟是自信,還是“自大”?

01

業績承壓,2022年巨虧翻倍

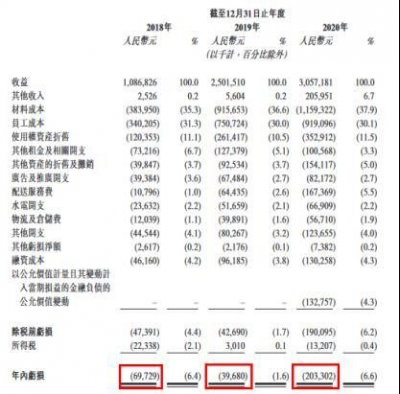

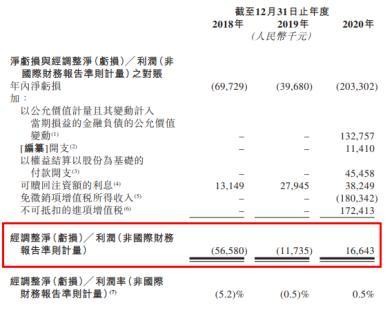

2022年,奈雪的茶實現營收42.92億,同比下降0.12%;實現歸母淨利潤-4.76億元,經調整淨虧損-4.61億元。

事實上,2022年收入的波動可以下沉到主營業務的創收能力。2022年奈雪的茶收入有七成來自銷售現制茶飲、三成來自銷售烘焙產品以及其他產品及服務。

其中,銷售現制茶飲從31.87億元到31.35億元,同比下降1.63%;銷售烘焙產品以及其他產品及服務從11.10億元到11.56億元,同比上漲4.14%。

銷售烘焙產品以及其他產品及服務上漲的收入,並不能抵消現制茶飲下降的收入,但這屬於小幅度波動,尤其是對比4.61億元的虧損來說。

針對2022年業績下滑,奈雪的茶在業績公告中強調一方面受疫情影響,一方面是受市場環境影響。也就是說,奈雪的茶認爲虧損主要受這幾年外界大環境所致。

奈雪的茶CFO申昊對此表示:“受到外界壓力影響,門店收入受到影響,盈利能力下滑,全年(2022年)虧損在預料之中。”

事實上,2018年-2021年,奈雪的茶分別實現歸母淨利潤-0.70億、-0.40億、-2.03億、-45.26億,經調整淨(虧損)/利潤分別爲-0.57億、-0.12億、0.17億和-1.45億。這么看來,近年來奈雪的壓力始終不小。

近五年時間裏,奈雪的茶經調整淨虧損達6.75億元,僅2020年經調整淨利潤0.17億元。盡管時間回到疫情前,奈雪的茶多個年份都在虧損旋渦摸爬滾打,更談不上交出尚佳的盈利答卷。

2022年報發布後,中金公司發布研報表示,公司業績受疫情影響,略低於預期。同時中金提出,奈雪的茶或存在淨利率改善不及預期的風險。

中金公司指出,關注單店日銷恢復和業績兌現。部分由於去年低基數影響,估計3月奈雪同店平均店效同比恢復約115%(平均訂單量同比恢復約130%、客單價同比恢復約90%至33元);3月同店店效環比2月呈個位數降幅,可比口徑下恢復至21年同期約80-85%(估計恢復水平較1-2月環比穩中有升)。建議關注消費力企穩下高端茶飲恢復進程、同業开店恢復下競爭格局變化、开店加速下單店模型質量。若加速开店下品牌勢能穩中有升、加密分流效應可控、單店仍維持較好店效,則有望兌現長期开店空間。

02

成本費用高企,虧損重負卸得掉嗎?

收入微降,虧損加劇,不過,奈雪的茶毛利率以及ROE和總資產回報率都表現尚佳。

在業績報告說明會上,奈雪的茶創始人趙林坦言,“我們知道直營店有兩個難處:一是不好選址,开店的時候不太好找門店。二是成本不好管控。”

事實上,一定程度上而言,成本費用或能解釋虧損的“常駐”。奈雪的茶四項主要支出分別爲材料成本、員工成本、使用權資產折舊和配送服務費。

2020年-2022年,奈雪的茶材料成本爲11.59億元、14.01億元和14.16億元,分別佔收入的37.91%、32.60%和32.99%;員工成本爲9.19億元、14.24億元和13.62億元,分別佔收入的30.06%、33.14%和31.73%;配送費爲1.67億元、2.59億元和3.81億元,分別佔收入的5.46%、6.03%和8.88%;使用權資產折舊爲3.53億元、4.20億元和4.35億元,分別佔收入的11.55%、9.77%和10.14%。

上述四項成本費用的开支總額約佔收入的八成,可見在這三年內,它們對收入並沒有起太大增效,雖然奈雪的茶在支出大頭上做過努力,使得2022年員工成本同比下降4.35%,不過該項成本佔收入的比重從33.14%到31.73%僅下降約兩個百分點,顯然距離盈利還有很長的路。

2022年,奈雪的茶門店員工成本爲9.31億元,佔奈雪的茶收益的23.5%,台蓋門店員工成本爲0.29億元,佔台蓋收益的34.6%,總部員工成本及其他爲4.03億元,佔總收益的9.4%。(截止22年12月31日奈雪的茶集團共有7557名全職僱員,其中1550名僱員在本集團總部及區辦公室工作,剩余僱員爲店員。)

申昊提出,總部前兩年一直成本比較大,其中一個比較核心的因素就是在技術方面,尤其是數字化方面投入還是蠻大的,這個還是需要比較多的人力去完成。

奈雪的茶表示將繼續實現收入和成本的優化,原則上,在短期內不再新增中後台人員,總部人力成本“有望下降”,“力爭”把茶飲門店人力成本率穩定在20%以內。

至於其余三項成本費用,申昊表示:外賣訂單收入佔比在去年最高的時候是超過50%,全年達到46.3%,但在過去幾個月隨着线下流量恢復而迅速下降到疫情前40%或更低的水平。預計今年外賣訂單收入佔比有望穩定在疫前的水平,帶動外賣費用率下降……我們認爲隨着外賣佔比回落到40%或以下的相對正常水平,外賣費用將顯著降低;另兩項成本,水電費用和折舊攤銷,水電費用成本率相對穩定,折舊攤銷則是固定成本,隨着新店單店資本开支下降,收入在有恢復的前提下,預計也將進一步降低。

此時,奈雪的茶正背着重重的成本費用,在盈利之路上頗爲艱難地行進着,至於能否實現收入、成本優化的愿景,還有待時間觀察。

中國食品產業分析師朱丹蓬對《港灣商業觀察》表示,並不看好奈雪的茶的整體發展。奈雪整體的模式、運營、後續的理念也存在相應問題,所以奈雪在新中式茶飲行業競爭上,未來遭受到的挑战會更大,特別收購了其他品牌之後,會面臨更大的壓力。

03

2023擬开店600家,門店利潤率持續下降

成本端對營收已造成一定壓力的情況下,創始人趙林坦言:“做直營相對更加難,因爲它是全方位的管理,茶飲相對來說競爭特別激烈,很多的品牌確實沒有辦法做成直營,因爲一做直營就虧。”

但同時趙林表示,加盟的事先放一放,現在還不是時候,不知道什么時候开始。

一定程度上,始終虧損與奈雪堅守的直營門店战略有着密切的關聯。行業日益內卷的情況下,一方面奈雪拒絕放开加盟;另一方面,奈雪繼續推行門店擴張战略部署。

在3月31日的業績說明會上,奈雪的茶表示,2023年,將抓住恢復的機遇,尋找優質點位,繼續執行“加密”战略,積極穩健地拓店。隨着今年點位競爭狀況逐步改善,預計今年將可开出600家奈雪的門店。

同時,奈雪表示,新增的开店計劃不會對今年的利潤有任何負面影響,反而會增加利潤總額。

理想很美好,但急劇擴張的態勢是否能符合現實預期,則往往是天壤之別。就“持續的虧損情況下,門店的擴張战略將面臨哪些風險?‘沒有任何負面影響’的說法是否有些絕對?門店持續擴張是否緩解了公司2022年虧損下降幅度?”等問題,《港灣商業觀察》聯系奈雪的茶相關部門,並未得到相關回復。

趙林具體提出,2023年計劃新开的600家門店主要還是奈雪,不算其他的品牌。600家店主要分布主要以加密爲主,還是一线二线,也會有小幅的下沉城市,主要是90%左右還是在現有的城市進行加密。

同時,趙林認爲,“有理由相信星巴克开多少家店我們就能开多少家店,因爲星巴克現在在深圳有200多家店,我們170多家店,奈雪的空間還是遠遠大於星巴克的空間,可能咖啡的復購高,但是茶飲人群大,特別是开在寫字樓、社區型的地方,它的業績更加穩定。”

事實上,截至2022年12月31日,奈雪的茶在89個城市擁有1068間奈雪的茶茶飲店,均爲自營。2022年,公司淨新增251間奈雪的茶茶飲店,門店位置仍然主要集中在現有的一线、新一线和重點二线城市。2023年新开店計劃幾乎爲2022年新增店面的2.4倍,且遠超原有計劃400家。

中金公司表示,“公司上調23年开店指引至600家,主要仍在一二线城市、以現有城市加密爲主,考慮:品牌對業主及客戶吸引力維持、疫情間降本增效舉措明顯降低門店保本點,進而拓寬選址空間;估計上調开店指引也有部分應對競爭對手拓店、先發搶佔優勢點位等因素。”

2022年,奈雪的茶茶飲店錄得門店經營利潤4.70億,同比下降20.6%。2022年奈雪的茶茶飲店門店經營利潤率爲11.8%,同比下降約2.7個百分點。

盡管數據面出現下滑情況,奈雪的茶在業績報告說明會上,仍表示希望奈雪門店在短到中期可以維持20%左右的門店經營利潤率。

或許2022年門店經營利潤率下降百分比不算巨大,但奈雪的茶茶飲店營收基數卻不小。報告期內,奈雪的茶茶飲店貢獻了公司的絕大部分收入。2021年-2022年,奈雪的茶茶飲店實現營收分別爲40.67億、39.69億,佔比分別爲94.7%、92.5%。也就是說,奈雪的茶茶飲店一年時間內減少了近1億的營收。

朱丹蓬表示,在資本的助推下,2020年到2021年,也是新茶飲行業蒙眼狂奔的兩年,以奈雪的茶、喜茶爲代表的新式茶飲都在全國範圍內不斷拓店,其憑借自身實力在激烈拼殺的新茶飲賽道中佔得先機。但新茶飲也成了同質化的“重災區”,門店擴張只是規模層面的問題,門店數量相對領先,並不意味着品牌就會贏得生存博弈。

04

單店日銷售額下降近四成,今年能“賭贏”嗎?

2022年,奈雪的茶第一類茶飲店門店數量爲896家,其中827家門店(僅包括在2021年及2022年營業時間均不少於60天,且於2022年12月31日尚未停止營業的門店)實現平均單店日銷售額爲1.33萬元,門店經營利潤率爲12.5%;第二類茶飲店門店數量爲172家,其中157家門店,實現平均單店日銷售額爲0.95萬元,門店經營利潤率爲16.1%。

另一方面,以地區爲分類,2022年深圳地區擁有109家門店,平均單店日銷額爲1.87萬元,同比下降20.09%;實現門店經營利潤率爲17.5%,同比下降19.72%。上海地區平均單店日銷額爲1.27萬元,同比下降30.22%;實現門店經營利潤率爲-0.2%,同比下降101.55%。

早在2022年3月,奈雪的茶提出9-19元的新茶飲輕松系列,大幅降價或與中低端茶飲市場爭奪一杯羹。事實上,財報顯示,2022年,奈雪的茶茶飲店實現每筆訂單平均銷售價值爲34.3元,較2021年的41.6元減少7.3元;每間茶飲店平均每日訂單量爲348.2單,較2021年的416.7單減少68.5單。

海通證券表示,奈雪的茶單店日銷約1.2萬元,同比下降36.5%。其中,客單價34.3元,同比下降17.5%;日均單量348單,同比下降16.4%。參考近期龍井新品,公司仍採用單元素、多SKU、混合價格帶的上新策略來擴大消費者覆蓋。預計2023年客單價同比小幅增長至35元左右,單店恢復主要依賴訂單量恢復。

艾媒咨詢調研數據顯示,2022年94.0%的中國新式茶飲消費者每周購买新式茶飲;16-20元是新式茶飲消費者能接受最高客單價的區間,佔比達41.9%。

艾媒咨詢分析師認爲,新式茶飲市場消費者認知程度加深,大多數新式茶飲消費者購买頻次增多,可接受的最高客單價金額在16-20元居多,該價格段的茶飲品牌將增多。

朱丹蓬表示,新茶飲是一個內卷嚴重、競爭過剩的賽道,各路品牌紛紛使出渾身解數“跑馬圈地”。自2021年年底以來,疫情等宏觀因素疊加下消費市場存在較大的不確定性,喜茶、奈雪的茶、茶百道等品牌也紛紛選擇了降價。消費者越發理性的時代,“先賺錢”無疑成爲了各個品牌的“心頭大事”。

持續虧損現狀下,奈雪的茶今年狂飆新开600家門店最終能否取得好成績?這無疑是市場大大的問號。《港灣商業觀察》將持續關注。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪的茶巨虧再掀激進模式:日銷下滑近四成,新开600家店容易嗎

地址:https://www.breakthing.com/post/53440.html