新華基金大類資產配置周報(第95期)

新華基金研究部 2023年4月16日

3月美國CPI超預期下行主因能源價格,同時仍包含CPI房租項統計時滯所導致的高估。3月美國CPI同比5.0%,市場預期5.2%,核心CPI同比5.6%符合預期。1)3月國際原油價格大幅調整,疊加高基數作用,3月能源項同比增速轉負-6.4%(前值5.2%),環比-3.5%(前值-0.6%)。2)服務(除能源服務)同比增速放緩,3月份同比增速7.1%(前值7.3%),這是自2021年8月以來首見拐點。其中收容所同比仍因統計時滯而上行至8.2%(前值8.1%)。美國Zillow房租指數同比增速在持續回落,預計收容所項的拐點不遠。3)對勞動力成本敏感的服務價格开始降溫,反映出勞動力供需匹配進一步改善,運輸服務同比13.9%(前值14.6%),休闲服務同比5.9%(前值6.3%)。3月服務生產時薪增速降至4.15%(前值4.62%)。4)商品(除食品和能源商品)同環比增速均出現反彈,反映一季度金融條件指數向寬松回落的影響,新車同比6.1%(前值5.8%),二手車同比 -11.2%(前值 -13.6%),Manheim美國二手車指數同比增速連續3個月邊際好轉。但家具家電同比下降至5.8%(前值6.3%)。

由於基數因素將在5-6月下台階、年底轉負,美國CPI同比後續回落趨勢基本確定,具體路徑則取決於國際原油價格和房租項的走勢。分場景來看:1)在中性場景下,假設布倫特原油價格維持85美元/桶的波動中樞,房租項年中轉向下行、年底仍在6%以上,新車和二手車增速持續向均值回歸,則年底CPI同比或在2.5%左右。2)在悲觀場景下,布油價格上行至100美元/桶附近,房租項統計時滯持續,則年度CPI同比仍保持在3%左右。3)如果衰退風險等因素驅動油價下行至70美元/桶附近,房租項較快下行,則年底CPI可回落至2%附近水平。

預計5月FOMC最後一次加息25BP,美聯儲23年轉向降息的概率並不低。現階段勞動力市場仍是美聯儲的核心關切,因此數據發布後,市場預期美聯儲5月最後25BP的概率僅小幅回落到60%附近。考慮到勞動力市場出現供需均衡調整加速的趨勢,以及銀行業衝擊對美國經濟的負面影響。IMF預計美國銀行業在二季度進一步收緊信貸條件對未來一年實際經濟增速的影響可能達到0.44%。

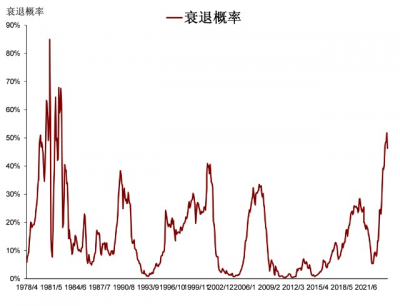

圖5:美債10Y-2Y利差所隱含的衰退概率

數據來源:wind,新華基金

【歡迎關注】

新華鑫益靈活配置C(000584)

新華鑫動力混合C(002084)

新華科技創新主題(002272)

新華策略精選股票(001040)

新華優選消費混合(519150)

新華雙利債券A(002765)

風險提示及免責聲明

市場有風險,投資需謹慎。

投資者不應將本報告爲作出投資決策的唯一參考因素,亦不應認爲本報告可以取代自己的判斷。報告中的內容和意見僅供參考,在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。投資者務必注意,其據此做出的任何投資決策與新華基金、新華基金員工以及關聯機構無關。

本報告中的信息均來源於公开資料及合法獲得的相關內部外部報告資料,新華基金對這些信息的准確性及完整性不作任何保證,不保證其中的信息已做最新變更,也不保證相關的分析不會發生任何變更。報告所載的資料、意見及推測僅反映新華基金於發布本報告當日的判斷。

$新華科技創新主題靈活配置混合(OTCFUND|002272)$ $新華行業周期輪換混合(OTCFUND|519095)$

#半導體大跳水!是上車機會嗎?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國3月CPI數據分析:美國通脹加速回落

地址:https://www.breakthing.com/post/53531.html