新經濟股兩大巨頭–騰訊(00700.HK)和阿裏巴巴(09988.HK),各自大股東擬部署減持,限制大市表現。近期市場焦點板塊之一,醫藥股跑贏大市;當中,百濟神州(06160.HK)近日股價顯著造好,過去三個交易日累計升幅近兩成,現階段應該「追揸沽」? 大家不妨留意以下五大因素。

1 早已「甩B」 反映業務能力

大家還記得港交所(00388.HK)2018年4月,當時推出新的主板上市規則,以18A章容許未能通過主板財務資格測試的生物科技公司,亦能來港上市,而股份名稱後須加上「B」標記,以反映投資風險。然而,只要生物科技股達到一定要求,也可以「甩B」。

日前,由綠葉制藥(02186.HK)分拆的博安生物(06955.HK)向港交所申請刪除「B」標記獲批,將爲第八間生科股「甩B」的生物科技股。2018年8月上市的百濟神州,早在2019年7月成功「甩B」,某程度反映其業務能力。

2 銷售前景具增長空間

百濟神州爲一家同時處於臨牀和商業化階段的生物制藥公司,專注用於治療腫瘤藥物。集團目前共有3款自主研發並獲批上市藥物,包括百悅澤、百澤安和百匯澤;百悅澤已在美國、中國、歐盟、英國、加拿大、澳洲和其他國際市場獲批上市,百澤安和百匯澤目前已在中國上市。

今年2月,百濟神州獲PD-1抑制劑百澤安(替雷利珠單抗)正式獲得中國藥品監督管理局批准,聯合氟尿嘧啶類和鉑類藥物化療用於PD-L1高表達的局部晚期不可切除的或轉移性的胃或胃食管結合部腺癌的一线治療;此爲百澤安在內地獲批第10項適應症。另外,集團正在爲超過50種藥物和候選藥物,執行近80項正在進行或已計劃的臨牀試驗。有關的規模,相較同行有着更大優勢。

3 开支大升 虧損增加

百濟神州早前公布2022年度業績,集團的开支增加5.91億美元至32億美元,其中研發費用由2021年度的14.6億美元增加至16.4億美元,導致淨虧損由2021年度的14.5億美元擴張至20億美元,經營虧損亦擴張至17.9億美元。

去年度,集團的收入14億美元,按年增加20.4%,其中產品總收入12.5億美元,按年上升98%。期內,百悅澤的全球銷售額5.65億美元,較2021年同期的2.18億美元增加1.59倍。預期在銷售前景改善的情況下,銷售額具有增長潛力,惟目前仍處於「燒錢」階段,何時能夠扭虧爲盈,仍有待觀察。

4 硅谷銀行事件影響有限

美國硅谷銀行(Silicon Valley Bank,SVB)因流動性問題宣布破產,觸發美國聯邦存款保險公司(Federal Deposit Insurance Corporation,FDIC)接管,甚至牽連本港多間的上市公司。

百濟神州早前公布,在美國硅谷銀行持有的未投保現金存款,約佔其最近報告的截至2022年12月31日的現金、現金等價物、受限資金和短期投資總額45億美元的3.9%;以此計算,意味涉及大約1.755億美元。百濟神州預計SVB的近期事態發展,不會對公司運營產生重大影響。

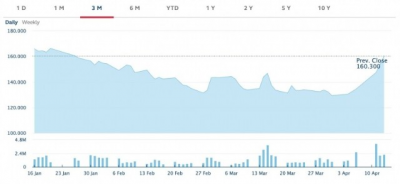

5 股價突破橫行阻力

百濟神州今年1月16日,股價高見170.5元後遇阻回落,形成下降軌,4月11日裂口高开,突破早前的橫行通道阻力,重上多條主要平均线,STC%K线續走高於%D线,MACD牛差距擴大,若以大成交突破170.5元阻力,升勢有望持續,不跌穿130元續持有。

金利豐證券研究部經理 黃智慧

筆者爲證監會持牌人士,本人並無持有上述股份

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【真灼港股名家】百濟神州(06160.HK)股價近日造好 「追揸沽」策略的5大考慮因素

地址:https://www.breakthing.com/post/53628.html