整體情況:2022年下半年加速下滑,地產、原材料和信息技術是主要拖累

海外中資股市場(香港和美國中概股)已完成2022年年報業績的披露。我們自下而上對近400家海外中資股企業年度業績情況進行匯總,並基於財報和匯率等可比口徑進行分析,梳理後主要結論如下:

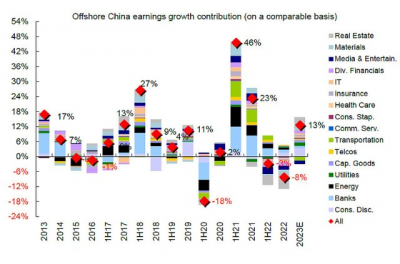

整體情況:海外中資股2022年全年盈利下滑,下半年加速放緩,主要受地產、原材料、信息技術、工業等周期性板塊的拖累。具體來看,2022年全年海外中資股整體盈利同比下滑8.2%(以港元計價),以人民幣計價同比下滑4.8%,人民幣貶值放大了以港幣計價的盈利下滑程度。以港元計價,相比2022年上半年同比下滑2.7%,下半年尤其是四季度疫情擴散疊加地產行業下行壓力導致消費和投資均表現不佳,增長承壓,盈利也加速放緩至-14.4%。銀行板塊業績表現相對穩健,受益於較高的資產同比增速和信用成本節約,2022年盈利同比增長2.8%,下半年盈利僅下滑1.6%。扣除金融板塊後(-5.3% vs. 上半年+2.7%),非金融板塊下半年業績同比下滑24.1%,主要受房地產(-132.5%)、原材料(-59.5%)、信息技術(-42.3%)、工業(-20.9%)等周期性板塊拖累。相比之下,公用事業等防御性板塊盈利更有韌性,下半年同比實現8.8%的增長(vs. 上半年同比下滑3.5%)。

板塊層面:多數行業2022年下半年盈利下滑,僅汽車及零部件受政策支持邊際改善。具體來看,交通運輸、醫療設備、能源、電信服務等板塊2022年下半年盈利增速由正轉負,分別爲-34.5%、-17.0%、-9.5%、-7.7%。細分賽道看,軟件與服務板塊盈利表現不佳,如金山軟件等標的銷售費用擡升壓低淨利潤率,2022年盈利下滑幅度較大;地產板塊盈利明顯欠佳,下半年盈利同比降幅自-50%擴大至-133%;受市場信用風險提升、企業經營承壓、居民信貸需求不足等影響,多元金融板塊下半年盈利表現持續疲弱,同比下降50%;醫療保健板塊2021年盈利增速爲56.4%,高基數效應下2022年下半年盈利同比下滑29.6%。相比之下,汽車產業鏈下半年盈利邊際改善,同比增速上行至50.0%,購置稅減半徵收和新能源國家補貼政策2022年底退出帶動下半年汽車產業鏈各環節需求增長。

增長動力:收入下滑和淨利潤率收縮共同拖累增長

進一步聚焦非金融行業,盈利從上半年同比-8.1%進一步下行至下半年24.1%,究其原因,除了收入明顯放緩外(上半年10.2% vs.下半年-3.2%),淨利潤率的大幅收縮也是主要原因(從2022年上半年的6.3%收窄2.0ppt至下半年的4.3%)。

收入端,2022年下半年收入增速由正轉負依然主要是受房地產、原材料、工業等周期性板塊拖累。對比2022年上半年,消費者服務、交通運輸、房地產、媒體與娛樂等板塊受需求相對低迷影響,收入同比下滑程度較爲明顯,分別爲-36.6%、-15.0%、-14.5%和-11.5%,而汽車板塊收入同比增長37.8%。

成本端,淨利潤率較2022年上半年的6.3%環比下滑2.0ppt至4.3%。具體看,多數板塊淨利潤率下滑,軟件與服務板塊受金山軟件、萬國數據等企業銷售費用等擡升影響淨利潤率下降19ppt,降幅居前;制藥和生物科技板塊受康龍化成等企業管理費用提升影響淨利潤率下降3.2ppt。媒體與娛樂淨利潤率上升31.6ppt,改善幅度明顯,但受收入同比下降11.5%壓制,下半年盈利僅同比增長1.1%。

增長質量:利潤率下滑拖累ROE、企業去槓杆並謹慎管理現金流

ROE從2022年上半年的13.0%回落至下半年的10.4%。其中,金融板塊ROE從上半年的13.4%降至11.7%;非金融ROE從上半年的12.6%驟降至9.1%。從杜邦分析看,非金融行業資產周轉率從上半年的60.3%提升至65.3%,對ROE有一定支撐效果,槓杆特別是利潤率下滑是主要拖累。板塊層面,媒體與娛樂、零售板塊ROE提升幅度明顯,分別擴張25.9、11.0ppt,軟件與服務、交通運輸、地產板塊下降幅度較大,分別下滑14.6、12.6和10.3ppt。

槓杆方面,受地產、可選消費等行業影響,海外中資股整體槓杆與2021年相比下降,體現了企業整體去槓杆的態勢。具體來看,資本品和通信服務板塊2022年槓杆率分別上行1.6和0.9ppt;地產、可選消費、交通運輸、原材料等板塊槓杆率分別下降5.3、1.3、0.8和0.5ppt。2022年下半年槓杆率下行,淨資產佔總資產比例擡升,但企業現金及現金等價物減少,下半年淨負債率擡升。

現金流方面,2022年非金融行業經營性現金流同比增速降至6.6%,高於上半年5.8%的同比增速,但明顯低於2021年19.9%的同比增速。此外,2022年非金融行業經營性現金流在淨利潤與收入中的佔比分別爲206.8%和10.7%,與2021年的211.1%和11.6%相比也小幅回落。下半年應收账款增速持續低於收入增速,企業對現金流管理持續保守,收款效率提升,同時在去庫存加快背景下、庫存同比也有所下滑。

增長前景:盈利溫和修復,寬信用是進一步上行主要動力;基准情形下市場更重結構,“啞鈴型”配置

2022年底以來,隨着疫情政策優化和房地產支持政策發力,中國經濟增長也各個維度也出現明顯改善,高頻指標和一季度多項數據都好於預期。因此展望2023年,海外中資股盈利的逐步修復也是大概率事件。1)收入端:政策發力下經濟活動逐步修復,企業收入端有望逐步修復,尤其是此前受疫情和地產擾動較多的相關线下消費和地產板塊,當前市場一致預期預計都有望實現較爲明顯的正增長,僅部分板塊如交通運輸和半導體等預計依然負增長。2)成本端:上遊成本壓力緩解和下遊企業運營改善或助推整體淨利潤率提升,PPI的持續走低尤其是與CPI剪刀差的擴大通脹與中下遊企業的利率具有較強相關性。

在這一背景下,企業盈利的一致預期也逐步企穩。年初以來,MSCI除中國指數盈利一致預測小幅上行0.1%,結束了此前近一年的盈利下調勢頭。綜合中金宏觀組對於2023年5.5%GDP的假設,我們預計2023年海外中資股收入有望實現9.5%的增長,結合一定的利潤率擴張,基本情形下盈利有望實現10.4%的增長(其中非金融板塊增長15.4%,金融板塊增長6.5%),我們這一預測仍低於當前市場一致預期的13%。不過從預期角度,盈利修復也基本已經被市場充分計入,這也是市場去年11月快速修復式反彈後轉爲震蕩的主要原因之一。年初以來,從港股主要指數貢獻來看,恆生指數上漲3.1%,其中估值貢獻-0.8%,盈利貢獻3.0%;恆生科技指數上漲4.2%,其中估值貢獻11.2%,盈利貢獻-6.3%。

往前看,企業盈利能否更進一步進而打开市場更大的上行空間,主要取決於經濟能否找到寬信用抓手,進而將當前較爲寬松的流動性轉化爲增長,提升整體經濟和企業的投資回報率。綜合對比來看,我們認爲短期寬信用的抓手依然在地產相關需求上,但這取決於接下來需求側政策進一步放松的程度,尤其是在高能級城市。

基於盈利溫和修復的假設,我們認爲市場打开更多盈利空間前可能體現爲下有底而上遊頂的寬幅震蕩,因此建議投資者從波動性和確定性兩個維度上尋找機會。一方面,市場具有下行保護且估值依然偏低,因此如果出現較大的意外波動可以逢低加倉。另一方面,我們建議投資者從“現金流”上尋找確定性,對應行業光譜上的“啞鈴”配置,一頭爲紅利(分紅現金流)、一頭爲科技互聯網(成長現金流)。生物科技可以作爲重要的彈性來源,尤其是下半年分母端邏輯解決之後。

來源:中金點晴

$恆生科技指數(HS|HSTECH)$$騰訊控股(HK|00700)$$恆生科技指數ETF(SZ159742)$

免責聲明:轉載內容僅供讀者參考,版權歸原作者所有,內容爲作者個人觀點,不代表其任職機構立場及任何產品的投資策略。本文只提供參考並不構成任何投資及應用建議。如您認爲本文對您的知識產權造成了侵害,請立即告知,我們將在第一時間處理。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中金 | 港股2022年報業績回顧:大幅下滑後有望溫和修復

地址:https://www.breakthing.com/post/53742.html