4月12日,美國公布3月CPI及核心CPI數據,結果顯示通脹繼續穩定下行,但稍晚公布的美聯儲3月紀要則顯示,委員會預期今年稍晚將出現溫和的衰退,部分衝淡通脹數據的利好;雖然周五公布的3月零售數據不如預期,但大型銀行股報業續好於預期,三大股指全周震蕩收紅。萬得數據顯示,截止4月14日收盤,當周道瓊斯指數上漲1.2%,標普500指數上漲0.79%,納斯達克指數上漲0.29%;在固定收益方面,二年期美國國債收益率重回4%,收在4.08%,十年期美國國債收益率也上升至3.52%,美元指數則一度創下今年以來新低,收在101.6左右,倫敦金價格周內突破2000美元/盎司,收在2003.4美元/盎司。

3月美聯儲會議紀要公布

美東4月12日,美聯儲公布3月紀要,紀要內容指出,委員們一致認爲當下的通脹水平仍然過高,同時銀行業危機升高了經濟的不確定性;在硅谷銀行事件爆發之前,不少委員傾向加息50個基點,隨後雖然事件初步受到控制,但不確定流動性危機是否會向其它地區性銀行蔓延,也有部分委員表示應保持利率穩定,暫停加息;最終則在通脹壓與金融穩定之間取得平衡,委員會做出3月加息25個基點的決策。另外,受到銀行危機事件的潛在影響,紀要顯示委會們預測今年稍晚將出現溫和的衰退,但隨後的兩年將出現復蘇。

在通脹方面,委員們認爲,受到產品和勞動力市場緊縮預期減弱的影響,核心通脹預計明年將大幅放緩。“關於未來的政策方向,幾位委員表示,鑑於高度不確定的經濟前景,在決定適當的貨幣政策立場時,需要保持靈活性和可選性。”在制定未來政策時,必須考慮即將公布的數據和加息的影響。另外,多位美聯儲委員也在上周針對利率政策進行發言:裏奇蒙聯儲主席巴爾金以及舊金山聯儲主席戴莉均表示,在抗通脹的道路上,美聯儲還有更多工作要做,才能讓核心通脹回到目標水平;克裏夫蘭聯儲主席梅斯特更表示,她支持美聯儲在5月會議再次升息。

美3月CPI/PPI雙雙走緩

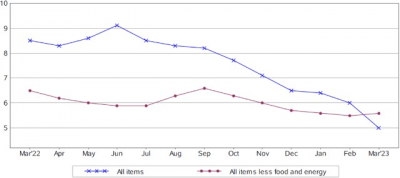

上周也迎來CPI/PPI數據的發布。4月12日,美國勞工統計局日發布3月CPI相關數據:3月整體CPI同比上漲5%,創下2021年5月以來新低,同時低於前值6%,也低於預期值5.1%,環比上漲0.1%,也低於前值0.4%及預期值0.2%,顯示整體通脹壓力持續緩解。3月核心CPI同比上漲5.6%,符合預期值,但略高於前值5.5%,是自2022年9月以來首次回升。環比上漲0.4%,符合預期值,但低於前值0.5%。

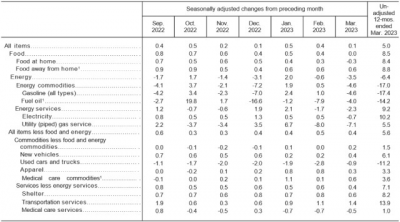

資料來源:BLS 資料日期:2023.04.12。

資料來源:BLS 資料日期:2023.04.12。 從分項來看,交通服務環比上漲1.4%居前,外用食品價格,醫療照護商品以及住房成本環比均上漲0.6%次之,服裝環比上漲0.3%第三。

資料來源:BLS 資料日期:2023.04.12。

4月13日,美國勞工部發布3月生產者物價指數(PPI)數據,3月PPI同比僅增長2.8%,是自疫情以來最大的單月降幅,較前月5%大幅回落,也低於預期值3%,環比則下行0.5%;3月核心PPI同比增長4.4%,也低於前值5.1%,環比則上漲0.3%,與上月持平。3月CPI/PPI數據的雙降,可望緩和美國整體的通脹壓力,市場對美聯儲上半年加息見頂的預期上升,截至4月13日,芝商所Fed Watch工具顯示,預期美聯儲5月會議加息25個基點的概率爲66.8%,在5月會議加息25個基點的基礎上,預期6月會議再加息的概率僅有5.5%。

摩根資產管理認爲,CPI/PPI的升幅持續放緩,顯示美國通脹壓力處於持續改善的通道中,加上零售銷售數據環比連續兩個月出現下行,且3月下行幅度大於市場預期,也顯現出經濟衰退機率上升,企業招聘放緩,裁員人數上行等相關影響導致消費者趨於謹慎;對投資而言,在市場普偏預期5月或是美聯儲年內最後一次升息下,美債投資價值進一步突顯;在美股方面,科技成長股前期表現相對亮麗,但一來漲勢主要集中在FAANG等大型股,二來相關估值也已接近20年的高點,或有超买的現象,投資人宜避免追高;整體而言,市場短期走勢或更多由財報基本面主導,投資人可綜合評估值水平與企業盈利增長基本面來進行布局。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國CPI/PPI雙雙走緩,3月會議紀要暗示年內衰退

地址:https://www.breakthing.com/post/53955.html