一季度的持續降價虧了多少,特斯拉終於揭曉了答案。

4月19日盤後,特斯拉發布了一季度財報。大衆最關心的,還是特斯拉價格战後的利潤率。財報顯示,特斯拉毛利率跌至19.3%,而此前特斯拉的毛利率長期在30%左右徘徊。

這一數字意味着,特斯拉的毛利率已經從此前行業獨一檔的水平降到了低於比亞迪的水平。財報發布之後,特斯拉股價在日內跌2%的基礎上再度暴跌超過6%。

但馬斯克好像不怎么擔心。

在業績會上,他強調公司應該優先考慮銷量。從特斯拉近期的動作來看,降價還有愈演愈烈的意思,比如在美國和中國香港市場確定降價,國內市場的降價消息也已經傳出。更早些時候,特斯拉已經表示,許多車企都面臨利潤挑战,這會成爲特斯拉獨有的機會。

至少眼下,利潤不是特斯拉的首要考量。狂人馬斯克要掀起一場卷王之战,通過性價比走量,先“卷死”其他對手,再慢慢講後面的故事。“我們堅信我們正在爲未來打基礎”,“以利潤換銷量,然後從存量汽車上繼續獲利,是更好的選擇”。

只是,馬斯克的這張大餅,市場能消化嗎?

01

毛利暴跌,繼續降價?

不同於那些降價也賣不出去的品牌,降價對特斯拉的促銷作用非常明顯。

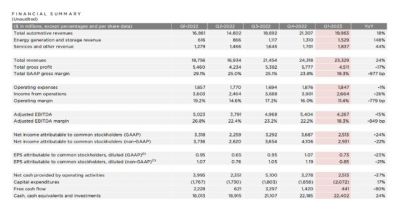

今年一季度,特斯拉交付量超過42萬輛,同比增長36%,創下公司紀錄。雖然環比僅增長4%,但考慮到四季度是汽車行業的傳統旺季,這一增速也不算太差。

收入方面,銷量的增長跑贏了單價的下降。一季度特斯拉核心汽車業務收入199.6億美元,同比增長18%。總收入233.3億美元,同比增長24%。

但在外界最關心的利潤方面,特斯拉的表現有些拉胯。一季度,在收入大漲24%的同時,淨利潤僅爲25億美元,同比下滑24%。營業利潤率也低至11.4%,同比下降7.8%。

特斯拉曾經引以爲傲的毛利率表現更慘。

一季度,特斯拉汽車業務毛利率爲21.1%,剔除積分收入後跌破20%,僅爲18.3%。總毛利率僅有19.3%。而去年四季度特斯拉的毛利率爲25.9%,這已經是經歷過一輪降價後的低點。而在去年一季度,特斯拉的毛利率高達32.9%。

對比同行,變化更加明顯。特斯拉如今的毛利已經低於比亞迪。在平均售價明顯低於特斯拉的情況下,比亞迪去年汽車相關業務毛利率還有20.39%。當然,價格战後的比亞迪也難保毛利率不下降,這是後話。

毛利下滑的主要原因當然是降價。在中國市場,特斯拉的兩款走量車型Model 3和Model Y均降價超過10%。在美國本土市場,特斯拉今年已經累計六次降價。

受毛利影響,特斯拉的現金流情況並不樂觀,自由現金流只有4.4億美元,同比驟降80%,而去年四季度,其自由現金流還有14.2億美元。

但馬斯克一點不急。他在業績會上強調,在經濟疲軟的大背景下,公司優先考慮的應該是銷量增長,而不是利潤。

他也確實是動真格的。特斯拉還在繼續延續全球降價的策略。

就在財報發布前,特斯拉在美國本土的市場進行了一次降價,而這已經是其本月在美國市場的第二次,本年的第六次降價。在中國香港市場,4月15日,特斯拉在相關宣布調整Model 3和Model Y的售價,降價幅度最高達14%。

有了其他市場的鋪墊,中國市場的傳言也就顯得可信了。有消息稱,本周六,即4月22日,特斯拉還將在國內繼續降價。其中,Model 3的起售價會降低至18.69萬,Model Y的起售價會降低到21.59萬。

這一消息還沒有得到官方明確的回應,但相信的人遠比懷疑的人多。特斯拉的庫存情況的確嚴峻。財報顯示,今年一季度,特斯拉產量超過了44萬輛,比銷量多了約1.7萬輛,庫存周期也從上一季度的13天提高到了15天。

短短一年前,特斯拉面對的還是產能不足的"幸福煩惱",如今的壓力已經變成了去庫存。據分析師測算,特斯拉的庫存量超過了7萬台,僅中國市場Model 3和Model Y的庫存量就達到了2.55萬台。

伯恩斯坦的分析師表示,特斯拉正在對其最長交貨時間的車型降價這一事實表明,其他降價可能會隨之而來。

在降價的同時,馬斯克還在特斯拉已經嚴重下滑的毛利上又踩了一腳:廉價車。

不久前,特斯拉發布的“宏圖計劃”第三篇章的文件披露了廉價車計劃。據透露,這款小型電動車將搭載更便宜的磷酸鐵鋰電池,目標銷量是4200萬台,是Model3和Model Y之和的兩倍。這款車預計將在2024年下半年或者2025年上市。

按照現有信息,這款車的定價會在15萬級別甚至更低。如果這款車成爲銷量主力,特斯拉19%的毛利率或許都難以維持——當然,換來的會是更高的市場份額。

02

“卷死”對手

降價符合馬斯克一貫的策略。

在這一輪密集的降價前,馬斯克就曾多次發聲擔憂特斯拉的價格問題,其中一次他表示:“特斯拉的定價是尷尬的。”比起維持業內獨一檔的毛利,馬斯克始終更關心價格優勢。

特斯拉的接連降價,一方面是出於宏觀經濟和庫存壓力,一方面也是對對手的精准打擊。根據官方表述:“今年是特斯拉獨有的機會,許多汽車制造商正在解決其電動汽車在單車利潤方面的挑战,我們可以(通過降價)利用我們的成本優勢。

簡單翻譯:同行在虧損,很痛。我們可以降價,讓它們更痛。

這是一道怎樣都難受的二選一。跟着特斯拉降價,要犧牲利潤——很多國產新能源廠商本身還停留在每造一輛車就虧幾萬塊錢的階段;保持價格堅挺,要丟掉用戶。

在特斯拉掀起的這波降價潮中,一些車企已經快要扛不住了。比如小鵬和問界,這兩家與特斯拉的價位幾乎完全重疊,也是最先跟進特斯拉降價的頭部新勢力品牌,降價幅度也都在2萬元以上。但在特斯拉面前,他們的品牌吸引力似乎不太夠,今年一季度,小鵬銷量僅爲18230輛,同比下滑47.25%。問界一季度累計銷量剛過過萬,和去年的月銷量接近。

2022年四季度,小鵬以及其他新勢力的財務數據就非常不樂觀,一季度在降價又降量的情況下,小鵬的下份財報大概率會異常得難看。

而特斯拉的優勢在於,即使是如今19%左右的毛利率,仍然與豐田、寶馬、比亞迪這樣的一线選手接近,更不要說許多毛利率在10%以下的二线品牌,和賣一輛虧一輛的新勢力。

當需求疲軟的局面短期難以改善,只能用利潤換銷量時,特斯拉的價格還有很大下降空間。這或許也是馬斯克繼續降價的底氣。

美國投行Baird分析師Ben Kallo也看好特斯拉“卷”死同行:“每個人忽視了特斯拉19.3%的毛利率。特斯拉的利潤率是最好的。它可以削減價格,把其他車企擠出這個市場。”

特斯拉一邊卷同行,一邊試圖通過第二增長曲线回血。

馬斯克近日表態,他愿意在短期內犧牲利潤,以積極爭取市場份額,目的是在該公司汽車實現完全自動駕駛時賺更多的錢,並通過robotaxis的運營賺取額外收入。

“互聯網思維”五個大字躍然於紙上。

一季度,特斯拉的服務收入增長勢頭很猛。財報顯示,服務和其他業務營收爲18.37億美元,同比增長44%,佔比也達到了7.9%,比上一季度的7%和去年同期的6.8%相比,都有明顯增長。

相比重資產的造車,軟件服務邊際成本幾乎爲零,可以有效彌補被汽車業務虧掉的毛利率。去年9月,特斯拉就對本土全自動駕駛系統進行過一次提價,提價幅度爲25%,與汽車的持續降價形成鮮明對比。

當然,隱憂也存在。站在更長的時間尺度上看,消費者對軟件訂購的意向是在下降的。2021年時有海外機構對特斯拉車主做過抽樣調查,調查顯示特斯拉自動駕駛包的購买率僅爲11%,而2019年時這一數字一度超過4成。在整個汽車市場,以自動駕駛爲賣點的汽車銷量也普遍不佳。

硬件走量,軟件賺錢的思路,在汽車市場尚未得到有效驗證,還屬於沒有被認可的創新模式。

此外,儲能和新能源也是特斯拉下一階段的重點。今年一季度,特斯拉的能源業務收入飆升至15.3億美元,同比增長148%,儲能系統部署增長360%至3.9GWh。該業務主要包括出售光伏和儲能系統,目標客戶既有個人家庭用戶也有商業用戶。

在馬斯克計劃开展的中國行中,行程重點之一便是落戶在上海的儲能工廠。特斯拉“宏圖計劃”的第三階段也將儲能、新能源作爲重點。

按照多家機構的預計,特斯拉接下來的毛利情況仍然不樂觀,200萬的銷量目標達成也有些困難。但至少特斯拉的血條還很厚,後手也很多。對於賽場上的中國玩家而言,這也意味着:不管是否做好准備,更艱難的战爭,已經开始了。

$特斯拉(NASDAQ|TSLA)$

#特斯拉Q1盈利同比跌超20% 自由現金流驟降#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉:攤牌了,我就是想卷死在座各位

地址:https://www.breakthing.com/post/53968.html