恰逢財報季,多鯨在港股高等教育以及職業教育賽道,各選擇三家頭部企業,共統計了六家港股教育公司的業績,其中營收同比增長的企業有三家,佔比 50%;淨利潤同比增長的企業也有三家。

上述業績顯然難以令投資者滿意,2022 年,大部分港股教育公司的股價也「跌跌不休」。以營收、淨利潤雙降的民生教育爲例,其股價從 2022 年初的 1 港元/股左右降低到年末的 0.4 港元/股左右,跌幅達 60%。

不過值得期待的是,2023 年,疫情已偃旗息鼓,並且教育利好政策以及人口紅利不斷,這或許也預示着,一衆港股教育公司將走出「微笑曲线」,斬獲亮眼的業績。

整體而言,港股教育企業的業績都不盡如人意,不過分賽道來看,相較於職業教育企業,高等教育企業的韌性相對更高一些。

港股高等教育賽道中,除民生教育一家企業營收、淨利潤雙降外,希望教育和中教控股的營收都保持增長,其中中教控股甚至實現了營收、淨利潤雙增。

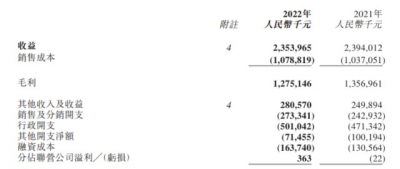

民生教育整體業績萎靡,與线上業務發展不利以及費用增長有直接的聯系。財報顯示,2022年,民生教育在线教育業務營收爲 10.42 億元,同比下跌 8.8%,佔總營收的 44.3%。

圖源:民生教育2022年財報

與此同時,民生教育的費用還在持續增長,銷售、管理、財務費用分別爲 2.73 億元、5.01 億元以及 1.64 億元,分別同比增長 12.35%、6.37% 以及 25.19%,其中師資成本爲 3.55 億元,同比增長 10.5%。

一方面,新業務拓展不力,另一方面,成本節節上探,民生教育的創收能力自然面臨挑战,2022 年公司毛利率爲 54.2%。

與民生教育形成截然反差,同屬高等教育賽道的中教控股交出了一份亮眼的答卷。2022 財年,中教控股營收 47.56 億元,同比增長 29.17%;淨利潤 18.45 億元,同比增長 27.77%。

財報顯示,中教控股的營收、淨利潤雙增,主要系「高等職業教育機構的在校學生人數及學費的增長所帶動」。當期,中教控股高等職業教育分部營收爲 27.59 億元,同比增長 42.5%。

圖源:中教控股2022年財報

值得注意的是,中教控股的年度財報以 8 月 31 日爲分界线,一方面雖然覆蓋了 2022 年的大部分時間,另一方面,其實也涵蓋了疫情相對平穩的 2021 年 Q4 的招生「黃金期」。財報顯示,截至 2022 年 8 月 31 日,中教控股高等職業教育人數爲 24.6 萬人,同比增長 38.67%,增速在整個教育賽道都處於前列。

考慮到 2022 年 Q4,中國疫情多點开花,多地經濟遭受重創,中教控股 2023 財年一季度的業績能否保持高位增長態勢,尚需時間檢驗。

與高等教育賽道尚有中教控股一家企業在 2022 年實現營收、淨利潤雙增不同,港股職業教育賽道的企業要么是增收不增利,要么是增利不增收,亦或者是營收、淨利潤雙降。

2022年,中國新華教育營收 6.25 億元,同比增長 10.63%,淨利潤 2.36 億元,同比下降 33.56%。中國新華教育的營收增長主要系在校生人數及平均學費增加。截至2022年12月31日,新華教育集團在校生總計60510人,同比增長7.06%;其中全日制在校生共計44622人,同比減少1.105%。

但是另一方面,爲了夯實核心競爭力,中國新華教育的投入還在進一步加大,這也反噬了淨利潤。2022 年,中國新華教育主營業務成本爲 2.57 億元,同比增長 31.5%。此外,因匯兌虧損增加,當期中國新華教育的行政开支也達到了 1.58 億元,同比增長 147.1%。

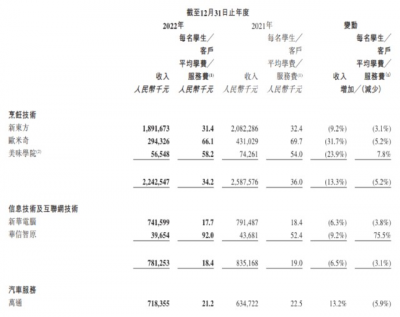

與中國新華教育截然相反,中國東方教育 2022 年的業績趨勢爲營收下跌,淨利潤增長。營收下跌主要系學生數量減少,導致主營業務收入下跌。2022 年,中國東方教育新培訓人次及新客戶注冊人數爲 13.4 萬,同比減少 13%。

圖源:中國東方教育2022年財報

在此背景下,中國東方教育七大分部業務中,除萬通汽車教育營收增長,其余六分部業務收入均同比下跌。其中支柱性業務新東方烹飪教育的營收同比下跌 9% 至 18.9 億元。

不過好在,中國東方教育盡力壓縮了成本。2022 年,中國東方教育銷售开支、行政开支、研發开支以及財務成本分別爲 9.5 億元、5.1 億元、0.2 億元以及 1.6 億元,分別同比下降 5%、6%、30% 以及 3%。

與此同時,中國東方教育教學相關消耗品及其他成本、辦公开支成本也分別同比減少 20% 以及4%。成本地大幅收縮,不光極大地平衡了營收地下跌,並且實現了正向的淨利潤。

總而言之,縱觀港股高等教育和職業教育賽道的六家企業,可以發現,除中教控股因財報周期不以自然年計,而在一定程度上避免了疫情的影響外,其余五家企業的業績均不盡如人意。

疫情影響下,大部分企業的招生受到了嚴重影響,這也極大地削弱了這些企業的成長性。與此同時,因學校運營需要巨額的成本,即使有少部分學校的招生沒有受到影響,也難以平衡巨大的开支,陷入增收不增利的泥潭。

盡管 2022 年,部分港股高等教育賽道企業的業績並不理想,但不能忽視的是,00 後的人口紅利仍在,隨着疫情逐步穩定,高等教育企業也有可期的發展空間。

教育部披露的信息顯示,2021 年和 2022 年,中國高考人數分別達到了 1078 萬人和 1193 萬人,創歷史新高。這決定了,高等教育企業在未來一段時間將擁有海量的「流量」。

在此背景下,港股高等教育公司並沒有因前兩年業績低迷而故步自封,而是積極進取,試圖通過內生或是並購的方式謀篇布局,以圖第一時間搶佔市場紅利。

以中教控股爲例,2023 年 1 月 10 日,其开啓新一輪配售,認購款淨額約爲 16 億港幣,「擬將認購所得款項淨額用作擴大校園網絡(包括校園發展及潛在並購項目)及營運資金用途。」

事實上,過去幾年,中教控股一直靠並購驅動學生人數增長。官方資料顯示,上市之初,中教控股僅有 3 家高校,過去幾年,中教控股斥資 95.8 億元先後收購了 10 家高校。

除了借助資本的力量,兼並其他高校,也有一部分企業選擇「內生性」地擴大高校基本盤。

以民生教育爲例,2022 年,其共完成近 11 萬平方米新校舍的建設,包括教學實驗樓、學生活動中心、學生宿舍、學生食堂等;新建及升級改造各類實驗實訓室 90 余個,相關的資本开支約 3.13 億元。

圖源:民生教育2022年財報

財報顯示,2020 年 - 2022 年,民生教育在校生總人數分別爲 9.28 萬人、10.11 萬人以及10.01 萬人。縱向對比可以發現,2022 年民生教育在校生人數同比微跌,這或許是因爲疫情影響了民生教育的招生。

反過來考慮,民生教育在 2022 年針對校園進行了大手筆地投入,2023 年疫情穩定後,其在校生人數或許也會保持相應的增長。

相較於高等教育行業在人口層面有可期的未來,職業教育行業還多了一層政策的扶持。

2022 年末,國務院頒布的《關於深化現代職業教育體系建設改革的意見》明確表示,「制定支持職業教育的金融、財政、土地、信用、就業和收入分配等激勵政策的具體舉措,形成有利於職業教育發展的制度環境和生態,形成一批可復制、可推廣的新經驗新範式」。

與此同時,就業壓力增大,也促使職場人士進行「深造」,以提升自身的就業競爭力。中商產業研究院數據顯示,預計 2022 年,中國非學歷職業教育培訓行業的獨立學員人數爲 39.6 百萬名,2020 年- 2026 年的復合年均增長率爲 5.4%。

兩方面因素合力,自然會拉升職業教育市場規模。艾瑞咨詢披露的數據顯示,預計 2023 年,中國非學歷職業教育市場規模將超 6400 億。除 2020 年因疫情造成市場規模同比下跌外,2017 年以來,相關市場增速均超 10%。

在此背景下,職業教育行業的玩家也开始加緊進行校舍布局。以中國新華教育爲例,財報顯示,其新校區一期工程的主體建設已完成,並於 2021/2022 學年正式投入使用。二期工程也將隨着學生規模的擴大而逐步建設。

前文提到,在營收增長的背景下,中國新華教育的淨利潤下跌,主要是因爲主營業務成本增長過高所致,而主營業務成本增長,主要系「教學投入的不斷增加」。顯然,相較於在 2022 年靠「降本」維持正向的收益,中國新華教育更希望通過大手筆地投入,在長线上博取更高的收益。

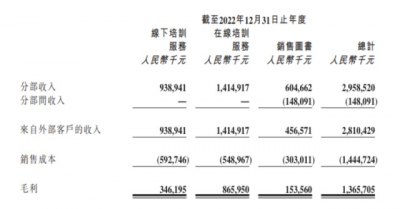

與中國新華教育和中國東方教育靠线下渠道實現相對穩定的業績不同,粉筆依然身陷虧損的泥潭無法自拔。

針對爲何 2022 年出現巨額虧損,粉筆有充足的理由,主要系 pre IPO 優先股隨公司估值增加引起的 20.3 億元公允價值虧損。

圖源:粉筆2022年財報

不過值得注意的是,粉筆线下業務开展不利也是不爭的事實。財報顯示,2022 年,粉筆线下業務營收 9.39 億元,同比下跌 41.93%。雖然粉筆线上業務的基本盤仍在,但不能忽視的是,其线上業務的增速已明顯放緩。

從這個角度來看,即使 2022 年,粉筆考控制成本實現了扭虧爲盈,其成長性也已大打折扣。如果想要持續吸引投資者關注,粉筆還是應該盡快布局线下渠道,以推動增量業務成長。

總而言之,因疫情反復、經濟萎靡,2022 年,大部分港股高等教育以及職業教育賽道的企業都面臨不小的壓力。

不過宏觀來看,2022 年的教育行業,已經「熬」到了黎明。2023 年以來,疫情再無波瀾,並且一季度 GDP 增速爲 4.5%,重回正常軌道。這意味着,教育行業招生和日常教學終於不再受限。

在此背景下,衆多教育企業紛紛提前布局,或外購、或內生,或許可以在第一時間搶佔市場紅利。也正因此,2023 年的港股教育板塊,依然值得我們高度關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:重創之後的港股教育公司:2022年財報分析與展望

地址:https://www.breakthing.com/post/54172.html