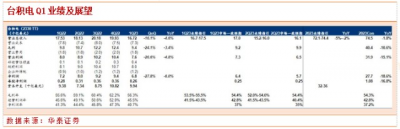

研究半導體行業景氣度,首先要看的就是台積電的業績及其對於未來的預期。20日,台積電發布2023Q1業績預告,下面我們將簡要梳理其中的重要信號。

Q1業績:根據財報,台積電1Q23實現收入167.2億美元,環比下降16.1%,同比下降4.6%,接近公司先前167-175億美元指引下限。1Q23單季度淨利潤68億美元,環比下跌27.8%,同比下跌6%。1Q23公司單季度毛利率爲56.3%,環比下降5.9pct,同比上升0.7pct,超過此前公司指引毛利率上限(53.5%-55.5%)及彭博一致預期的54.4%,主因成本管控良好。

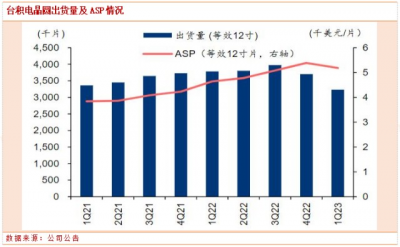

九方點評:從台積電Q1營收規模來看,基本接近其之前預期的下限,表明終端需求疲軟要超出台積電此前的預期。在營收下滑的背景下,台積電主動壓縮成本,以至於淨利潤下滑幅度要比營收下滑幅度低很多。台積電Q1晶圓出貨量及ASP(單品價值量)均下跌,客觀上反映了終端需求仍然在持續萎縮,以至於台積電开始以降價來吸引客戶流片。

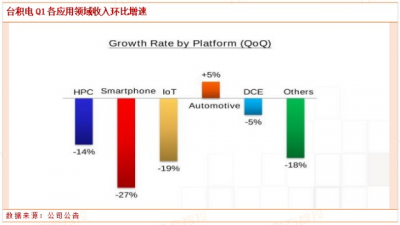

台積電Q1收入按應用劃分來看,智能手機和 HPC 是台積電最大的收入來源,兩者合計佔比仍有 78%,是公司最大的下遊。HPC已經連續兩個月成爲公司第一大業務,智能手機業務爲第二大業務。高性能計算(HPC)佔公司收入的比例從42%繼續增長到44%。

九方點評:雖然隨着AMD Genoa、Nvidia H100和Amazon Graviton 3等新產品投片,數據中心市場需求依然具備韌性,但應該注意的是,即使是低功耗筆記本電腦芯片,如Apple的M1,也被歸入高性能計算領域營收。

盡管該業務類別佔收入的百分比有所增長,但按絕對值計算仍縮減了10億美元,環比下降14%。至少從Q1來看,市場對於算力芯片的預期似乎是落空的。智能手機類產品的情況看起來最糟糕,本季度銷售額下降18億美元,全年指引也有所下降。

Q2指引:公司認爲全球宏觀經濟及終端需求疲弱的影響超過公司此前預期,在受到行業庫存持續調整的影響下,公司季度營收將繼續下滑至152-160億美元,中位數環比-6.7%,低於彭博一致預期(161億美元);由於高端智能手機訂單需求繼續削減,先進制程需求減弱導致產能利用率下降。疊加預期匯率影響,公司預計毛利率將有所下滑,預計介於52%至54%之間,低於彭博一致預期(54.1%),營業利潤率介於41.5%至43.5%之間,高於彭博一致預期(40.4%)。

全年指引:資本开支方面,公司仍維持此前320-360億美元的全年指引,此外公司認爲未來五年的資本开支強度將維持在35%左右。營收方面,受終端需求下滑超出預期影響,公司下修美元營收指引至將同比下降2%~5%(低至中個位數),先前指引爲微幅增長,公司認爲2Q23將爲經營低谷,2H23由於新品驅動及N3量產,將好於上半年情況。其中公司特別說明了先進封裝業務,公司認爲未來五年該業務營收增速將高於公司整體增速情況,預計2023年營收將佔到公司整體營收6%-7%。

九方點評:台積電今年資本开支預計將同比2022年持平或者下滑,反映出行業下行周期中企業對投資相對較謹慎。根據台積電預期,高端智能手機訂單繼續削減,先進支撐需求還將繼續減弱。台積電預期Q2業績繼續下滑至152-160億美元,這與此前市場預期Q2去庫存周期見底相違背,市場見底的預期將延後至Q3,如果Q3傳統旺季還未扭轉該預期,則屆時將對市場預期產生較大衝擊。

本報告由研究助理協助資料整理,由投資顧問撰寫。投資顧問:黃波(登記編號:A0740620120007)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:台積電業績透露了哪些重要信號?

地址:https://www.breakthing.com/post/54370.html