4月14-15日,聚美麗2023中國化妝品科學品牌大會暨南洋論劍第三屆中國皮膚科學百人論壇在上海舉行,旨在討論在復雜的市場環境中,美妝品牌如何與意見領袖建立高效的市場運營生態,如何搭建獨特的科學生態鏈路,最終形成“運營+科學”的雙驅動組織架構,協同品牌高速、可持續發展。上美股份營銷副總裁宋洋、科研副總裁李維分別受邀參與了兩場主題對話,就品牌前端市場運營邏輯和後端產學研體系打造兩大維度,分享了經驗。

多年以來,上美股份堅持從科研和運營出發,創新產品,彰顯品牌發展價值,不過其發展與各種市場因素關聯,所得成效也反饋在業績中。

據其最近披露的財報顯示,2022年上美股份收入和淨利潤分別同比減少26.1%和59.5%;基本每股盈利人民幣0.41元。公司擬派付截至2022年12月31日止年度的末期股息每股人民幣0.25元。

總體而言,上美股份2022年業績承壓較大,主要受影響於2022年整體宏觀環境,但其仍在逆境中不斷完善渠道建設,加強多品牌運營。那么,隨着宏觀環境逐步恢復,上美股份能否把握住消費復蘇的時機,重回增長軌道呢?

業績承壓,多品牌战略支撐下仍有望實現增長

財報顯示,2022年上美股份收入爲26.75億元,同比減少26.1%;毛利爲17億元,同比減少28%;淨利潤1.37億元,同比減少59.5%。

可見,2022年,上美股份整體業績承壓明顯,而這與宏觀經濟環境密切相關。2022年受多重因素影響,消費需求下降,國內物流、线下經營也受到影響,社零數據出現下滑。據國家統計局數據顯示,2022年全年社會消費品零售總額43.97萬億元,同比下降0.2%,同期化妝品類零售額爲3936億元,同比下滑4.5%。

若細分到每個月,2022年我國化妝品零售額的數據可謂慘淡,除了1-2月和6-7月外,其余月份的化妝品零售額都在同比下滑,下滑最多的4月和12月分別同比下滑了22.3%和19.3%。

在這種形勢下,行業內企業的業績均出現不同程度的下降,數據顯示,水羊股份2022年全年預計歸母淨利潤同比下降37%-49%,丸美股份2022年前三季度歸母淨利潤下降15.49%。

雖然整體來看,上美股份在2022年遭遇不少挑战,但深度剖析其業績情況,可以發現其發展中也存在機遇。具體而言,從業務端來看,其多品牌战略仍有望帶其走上增長之路。

目前化妝品行業消費升級趨勢明顯,消費者不再純粹追求品牌聲量,而是更加關注產品的針對性、專業性、安全性。依靠單一品牌聲量的時代已經過去,精細化運營成爲品牌競爭的關鍵,在此種情況下,採取多品牌战略無疑有助於企業更均衡地發展,某種程度上也能夠緩解品類集中風險和市場波動造成的不利影響。

考慮到市場需求和企業發展的持久性,珀萊雅、資生堂等老牌龍頭企業早已實施多品牌战略,而上美股份也積極踐行這一战略,以實現全面的發展。

根據財報,上美股份目前布局了護膚、母嬰、洗護三大賽道,成功打造出韓束、一葉子及紅色小象三大支柱性品牌。

2022年韓束、一葉子、紅色小象分別取得營收12.67億元、5.30億元、6.55億元,分別佔營收的47.4%、19.8%、24.5%,雖然受宏觀環境影響,三大品牌的收入在2022年均有所下降,但是在2022年也都取得了一定成績。

比如,韓束在2022年發布藍酮肽系列及紅蠻腰系列,紅蠻腰系列在2022年獲得“抖音面部護理套裝年度金榜TOP 1”。一葉子在2022年進行了全面升級,致力於將植物活性成份與專利技術相結合,以成爲面向年輕消費者的植物科技環保護膚品牌。紅色小象則推出若幹親護系列新產品,並提出“輕養新一代”育兒觀。

除三大支柱品牌外,上美股份的新品牌也有突出表現,財報數據顯示,新銳品牌newpage一頁於2022年營收超2500萬元,成爲母嬰護理賽道的“黑馬”。newpage一頁於2022年5月上市,是上美股份定位專注寶寶敏感肌的“醫研共創”品牌,劍指高端母嬰賽道。同時,高端抗衰護膚品牌山田耕作即將上市,這些新品牌在上美的多品牌矩陣中,顯示出了上美在中、高端帶的布局優勢。

實際上,高端化也是行業發展的重要趨勢,消費者對高端化妝品的強勁需求已成爲企業業績增長的主要驅動因素之一,上美股份等企業加強高端產品布局,有望進一步提升利潤水平。

值得一提的是,爲了推動品牌形象塑造和產品布局,上美股份在研發方面也不遺余力,2019-2022年,上美股份的研發投入分別爲8290萬元、7740萬元、1.04億元、1.10億元,據最新數據顯示,公司自主發明專利已達29項,累計專利約200項,其中包括29項發明專利,沉澱出三大基礎研究成果,三種自主原料Tiracle(雙菌發酵成分)、AGSE(活性葡萄籽提取物)、AN+(青蒿油提取物)已投入產品使用。

重視研發體現了企業的深遠考慮。綜合來看,隨着行業規範化發展,化妝品消費趨於理性,效果好、價格親民的產品更有市場優勢。因此,上美股份加大研發投入、提升產品功效性能,或將進一步增強競爭力,在新的消費市場中搶佔到更多份額。

整體而言,坎坷的2022年已經過去,上美股份以研發爲基礎布局多品牌,有望更進一步釋放增長潛能,且行業復蘇跡象已然顯現,據國家統計局數據顯示,2023年1-2月份,化妝品品類零售額爲656億元,同比增長3.8%。此種背景下,2023年上美股份有較大可能迎來增長,而其完善的渠道建設也將爲其發展提供更大助力。

加強渠道建設,鑄就企業長期發展價值

從某種程度上來說,渠道是企業制勝市場的關鍵,對於化妝品行業的企業而言更是如此。在競爭激烈的化妝品行業中,企業只有在建立渠道基礎上打开知名度,產品才容易分銷。而上美股份作爲成立20年的老牌企業,渠道建設一直是其強項。

成立至今,上美股份趕上了每一波浪潮。2009年,上美進軍電視購物,打开國內知名度;2014年微商元年,上美押注微商,創下40天銷售破億的記錄;2019年電商直播風口,上美成爲首批在快抖淘开設直播間的美妝企業;2021年隨着抖音直播興起,上美也开始重倉品牌自播。2021年上美股份在抖音的月GMV從500萬元升至1.6億元,其中韓束多次登上單日銷售額排行榜榜首。

目前,上美股份已經建立起线上+线下的全渠道銷售網絡。數據顯示,2019-2022年上半年,上美股份的线上渠道收入佔比分別爲52.4%、75.2%、74.6%、73.8%;线下渠道收入佔比分別爲45.7%、22.8%、22.9%、24.6%。

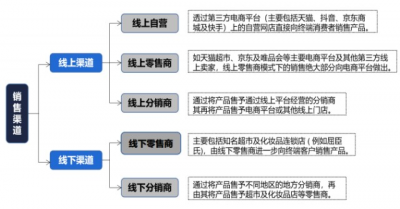

在线上,上美股份與主要電商平台長期合作,並積極發掘在年輕消費者中受歡迎的新興媒體平台,釋放增長潛力,公司线上渠道包括线上自營、线上零售商和线上分銷商。线下渠道則包括线下零售商和线下分銷商,截至2022年,上美股份已經向4000多家屈臣氏銷售產品。线上线下協同,爲上美股份的增長提供持續動能。而業內逸仙電商、丸美股份等企業則更多在线上發力,但是當线下消費復蘇,线下渠道也是不可忽略的重要渠道。因此從這一方面來看,上美股份加強渠道布局,也可以助其建立一定競爭優勢。

對於2023年,上美股份在財報中表示:“我們將繼續加強與天貓及京東商城等主要電商平台的合作。同時,我們計劃將韓束與新興媒體平台(例如抖音及快手)之間合作的成功經驗應用到我們其他品牌。”

雖然目前化妝品行業的趨勢是從渠道和營銷驅動轉化爲產品和品牌驅動,但是完善的渠道仍是產品和品牌推廣的基礎,在渠道建設的加持下,上美股份專注多品牌運營,才能真正意義上鞏固護城河。

而對於上美股份未來的發展,資本市場也充滿信心,中信證券發布研報稱:“公司疫後恢復性增長、主品牌升級、新品牌成長的多重機會不改。我們維持公司目標價35港元,維持公司‘买入’評級。”可以預見,隨着個護行業整體穩健向上發展,上美股份保持當前較強的運營能力,其業績增長的確定性將愈加顯著。

作者:熊生

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:行業“入春”,上美股份也將重煥新生?

地址:https://www.breakthing.com/post/54392.html