自2018年起,港交所便先後對《上市規則》作出系列修訂,增設第18A章、第8A章和第19C章內容,允許未盈利生物科技公司、同股不同權的創新產業公司赴港上市,以及海外上市的中概股將香港作爲第二上市地點。

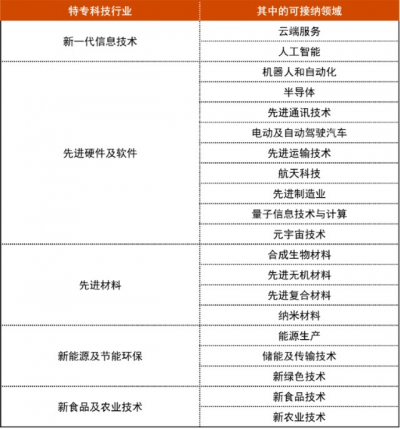

在市場看來,18C章實際上是18A章的延伸。與港交所此前推出的僅針對生物科技公司的18A規則相比,18C擴大了適用的行業範圍。特專科技公司接納5大領域內的企業申請上市,包括新一代信息技術、先進硬件、先進材料、新能源及節能環保、新食品及農業技術。

近年來資本明顯趨向於擁抱硬科技領域。以國內股權投資市場爲例,雖然2022年投資市場回歸平穩,投資案例數和投資金額均有所降低,但科技領域從來不缺乏資金關注,反而逆勢而上。

清科數據顯示,2022年投資市場熱度集中於科創行業,IT、半導體及電子設備、生物技術/醫療健康和機械制造四大產業共發生投資事件7681起,佔市場總投資案例數的72.1%,較2021年上升5.6個百分點。

在資金擁抱硬科技的趨勢下,港交所18C政策實施,將被視爲是香港資本市場發展的另一新裏程。新上市機制的引入將有助於創新領域的公司接通資本市場,加快科技行業成長、提升資本市場多元化發展、吸引更多不同類型投資者。

在市場看來,18C政策除了令市場資金與科創企業“各取所需”之外,港交所自身的資金配置屬性也將會得到加強。更爲重要的是,這一重大變動也將進一步鞏固香港國際金融中心地位的重要手段。

目前,潛在上市申請人已經超過11家,在這些公司中,AI藥物研發獨角獸晶泰科技、美時醫療等科技企業已經公开“身份”。

實際上,在18C章實施前,已有一批前沿科技企業已經遞表,而港交所上市規則修改,有望加速這些企業IPO進程。在這些企業中,令人關注的則是“人形機器人第一股”優必選,該公司除了自身擁有較高科技壁壘外,還擁有近期大熱的AI概念加持。

變革酝釀已久

實際上,早在2022年10月19日,港交所就修訂《上市規則》以讓特專科技公司於主板上市的上市制度提出建議,並咨詢市場人士意見。在市場人士看來,新《上市規則》有望吸引更多類型的公司進入港股市場,同時也爲投資者帶來更多選擇。

回顧2022年全年,受二級市場下跌影響,港股一級市場股權融資發行趨勢整體放緩,年末雖有所回暖,但從數據表現來看,2022年港股新上市企業數量、募資總額等均有所下滑。

據Wind數據統計顯示,2022年港股股權融資總金額爲2524億港元,較2021年融資金額7707億港元同比銳減67.25%。全年共有89家企業成功IPO上市(未包含1家GEM轉主板),較2021年同期的97家下降8.25%;IPO募集金額爲1405億港元,較2021年的3339億港元縮減超68%,這是自2013年以來新股募集金額最低的一年。

盡管IPO融資金額和數量大幅下滑,但港交所仍是全球重要的證券交易市場。據德勤報告顯示,截至2022年12月31日,以IPO募資額排名,港交所位列全球前五大證券交易所第四位,前三名分別爲上海證券交易所、深圳證券交易所及韓國證券交易所。

面對A股市場全面注冊制的开啓,國內具“硬科技屬性”企業登陸資本市場會面臨更多選擇。在這一背景下,作爲重量級交易所,港交所需要作出相應改變,以此來吸引更加多元化的企業登陸香港資本市場。

根據港交所新增的第18C章,“特專科技公司”被定義爲主要從事(不論直接或透過其附屬公司)特專科技行業可接納領域內的一個或以上的特專科技產品的研發,以及其商業化或銷售的公司。特專科技共包括五大領域,分別是新一代信息技術、先進硬件及軟件、先進材料、新能源和節能環保以及新食品和農業技術。

此外,港交所還指出,不在上述領域的公司若能具備高增長潛力,證明其成功營運是靠在核心業務中採用新科技或應用業內相關科學、技術於新業務模式,以及滿足研發爲其貢獻一大部分預期價值且是其主要活動並佔去大部分开支,其仍可能會被視爲屬於特專科技行業可接納領域。

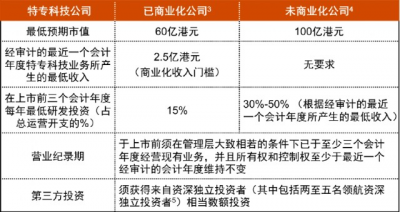

值得一提的是,正式落地的第18C章在堅持之前咨詢建議中的監管框架的基礎上,進一步放松了特專科技公司上市的市值門檻、研發投入門檻等,並對行業屬性、資深獨立投資者、定價過程等規定進一步優化。

摩根大通方面分析認爲,本質上來看,港交所此次推出第18C章是希望制定與特專科技公司特點相匹配的上市規則,在保證金融市場安全穩定的同時,能夠吸引更多優質公司加入香港資本市場,進一步推動香港資本市場的多樣性和豐富性。

更重要的是,進一步加快科技行業成長、提升資本市場多元化發展、吸引更多不同類型投資者,也是鞏固香港國際金融中心地位的重要手段。

有望成爲硬科技上市高地

可以預見,在港交所本輪改革後,科技創新領域的公司將迎來更多的選擇空間。

細看2022年的港交所IPO名單,按照IPO數量計算,軟件與服務行業則以發行15家位列第一,而醫療保健設備與服務和制藥、生物科技與生命科學行業分別以發行14家和8家位列第二、第三。

這一數據也顯示出港股市場對於醫療企業有着較強的吸引力。其中2022年,雲康集團、樂普生物、瑞科生物、博安生物、百奧賽圖、心泰醫療等一系列生物醫藥企業赴港上市。這主要歸功於港交所此前推出的“18A章”政策,該政策提出“允許未有收入、未有利潤的生物科技公司提交上市申請”。

自2018年4月份,港交所新規改革新增18A章以來,創新藥、罕見病治療、高科技醫療器械等領域的企業陸續赴港上市,港股市場生物科技板塊迎來大繁榮。

“18A章”最大的特點就是對盈利性沒有要求。醫療健康企業赴港上市熱情高漲,主要是因爲18A能夠解決一部分融資問題。企業發展需要過程,醫療健康企業在商業化落地時,一般會完成2-3次融資,而上市後所募集的資金也要花在商業化落地上。在2020年、2021年有不少生物醫藥公司通過“18A章”上市,且上市後漲幅較大。

在業內看來,18C章的新增有望復制18A章所帶來的“資本盛況”。

細看18C章,首先,其與科創板的板塊定位基本相同,二者均強調支持“硬科技”企業的融資和發展,但18C章明確規定的行業屬性範圍更廣,且包括新食品及農業技術。同時,港交所18C章還具有靈活判定的條款,因此靈活性更強。從根本上來說,18C是18A的延伸。

其次,在研發方面,科創板和創業板對研發投入、研發人員、發明專利數量以及營業收入有更加嚴格的要求。相比之下,18C章僅對公司從事研發的時間和研發費用進行了規定,並根據是否商業化對研發費用佔比進行區分,相對而言更加寬松。

處於初創期或成長期的特專科技公司,尤其是在人工智能、航空航天、生物技術、光電芯片、信息技術、新材料、新能源、智能制造等領域的新興企業,具有大投入、長周期、高風險等發展特點,資本投入水平有限成爲約束特專科技企業發展速度和發展質量的關鍵因素之一。

此外,針對18C特專科技公司,港交所對已商業化公司市值門檻擬定爲80億港元,而未商業化公司市值門檻則擬定爲150億港元。這也說明,在降低上市收入門檻的情況下,港交所希望能夠通過市場化機制爲投資者篩選出真正有潛力和實力的公司。

上述18C 章的出台將大幅降低特專科技公司在港上市的門檻,對於相關特專科技公司來說絕對是重要的發展機遇。

普華永道預計,2023年將約有10至15家特專科技公司通過“第18C章”赴港上市,集資約500億至600億港元。2023年,香港IPO市場有望反彈,預計總融資額可回升到1800億至2000億港元,有望重新躋身全球前三大融資市場之列。

首批政策受益股花落哪些賽道?

根據港交所披露信息,目前符合規則的潛在上市申請人已經超過11家,在這些公司中,晶泰科技、美時醫療等科技企業已經公开“身份”,他們身後浮現了紅杉中國、真格基金、SIG海納亞洲、五源資本、軟銀愿景基金、厚樸投資、和暄資本等一衆創投機構身影。

除此之外,有一家公司以及其背後的賽道,值得市場關注。今年以來ChatGPT帶火了整個AI賽道,如今看來,這把“火”已經燒到了人形機器人賽道。近日,挪威人形機器人公司1X宣布完成A2輪融資,融資規模爲2350萬美元。

領投機構不是別人,正是ChatGPT背後的Open AI。據悉,由Open AI創業基金領投,老虎環球和一個由Sandwater、Alliance Ventures和Skagerak Capital等挪威投資者組成的財團參與了投資。1X打算利用這筆資金來加大其即將推出的雙足機器人模型NEO的研發力度,以及在挪威和北美大規模生產其首款輪式商用機器人EVE。

在業內看來,ChatGPT自然語言模型與人形機器人的具有天然的結合點——提高人形機器人的智能化水平與工作能力,推動人形機器人應用場景的實際落地。

民生證券一份研報也指出,“人形機器人”與“AI”的關系已密不可分。人形機器人離不开機器視覺與神經網絡,前者通過目標追蹤、圖像描述、場景理解等生成數據,後者模仿人腦對生成的數據進行算法處理,從而令人形機器人完成各自任務,而無論是機器視覺或神經網絡都與AI息息相關。

在業內看來,ChatGPT的語言理解和生成水平的便捷性或帶來人形機器人下一拐點。換言之,AI有望對人形機器人注入靈魂,將成爲人形機器人的核心。

在這一背景下,已在港交所遞表、有望成爲“人形機器人第一股”的優必選,目前衝刺IPO便顯得獨具代表性。

首先,作爲國內人形機器人賽道的資深玩家,優必選自帶科創屬性。當前這一領域規模玩家寥寥,優必選自主开發的全棧式、模塊化的機器人及AI技術,目前可作爲構建模塊適配及應用於廣泛的企業級及消費級場景,形成了廣泛的產品組合,涉及教育、物流、康養等多個行業。

具體來看,優必選不僅是全球首批在消費市場將配備多個伺服驅動器的多關節服務機器人商業化的公司之一,還是全球極少數實現多系列伺服驅動器量產及實際產品應用的公司之一,是全球首家完成小扭矩到大扭矩伺服驅動器批量生產的公司。另外,優必選具備全棧式技術能力,包括計算器視覺、語音交互、機器人運動規劃和控制以及定位導航等技術等等。

另外,人形機器人與AI深度融合的趨勢下,優必選也被賦予“AI”光環。人形機器人是一個多任務、通用型機器人平台,未來它在工業生產、社會服務等領域將有非常多的應用場景。人形機器人具有類人的感知、決策、行爲和交互能力,其有類人的外形外觀、感覺系統、智能思維方式以及控制系統和決策能力,最終表現“行爲類人”。

縱覽整個港交所上市公司,純正的AI概念公司鳳毛麟角,而人形機器人+AI的投資標的更是有着明顯的稀缺性。這也意味着,一旦優必選成功登陸港交所,優必選有望受到資本追捧。換句話說,優必選登陸港交所,將會明顯增添港交所科創屬性。

此外,從政策面上看,人形機器人賽道也有望站上風口。目前整個機器人行業想象空間正在不斷擴大,工信部等 17 個部門印發的《“機器人+”應用行動實施方案》已經明確給出:开拓機器人的10個應用重點領域,到2025年制造業機器人密度比 2020 年翻一倍,其中服務機器人、特種機器人的應用場景大幅拓寬。

更爲關鍵的是,人形機器人行業原本有着較高壁壘,在全球範圍也僅有波士頓動力、特斯拉、三星(投資人形機器人公司Rainbow Robotics)、亞馬遜(投資人形機器人公司Agility Robotics)等。其技術門檻高也導致行業雖然前景巨大,目前這一賽道無疑屬於“藍海一片”。

與輪式、四足等其他形態的智能服務機器人不同,人形機器人的生產需要大量研發投資、高昂維護成本、復雜部件及先進技術。因此,高額的生產成本及研發費用是人形機器人商業化的一個主要准入壁壘。

以優必選爲例,其在2020年、2021年和2022年前三季度,研發开支分別爲4.29億元、5.17億元和3.25億元,佔同期總營收的57.9%、63.3%、和61.4%。

即便是注重技術的特斯拉,研發費用佔比最高一年爲2015年17.74%。而在2022年,特斯拉這一比例已經降至3.8%。在2020年和2021年,優必選研發費用佔比分別爲57.97%、63.28%。要知道,注重研發的亞馬遜在去年研發費用佔比也僅爲14.24%。

在業內人士看來,擁有AI加持的優必選,此時登陸港交所,將會被視爲雙贏局面。

一方面,有着AI加持的純正人形機器人公司上市,將爲港交所增添科創屬性,同時也可以爲市場樹立一個純粹的科創公司估值標杆;另一方面,有着18A章作爲基礎,18C章作爲延伸,優必選有望搭上政策“便車”,成爲“人形機器人第一股”,打开融資空間,進一步拓展其在人形機器人賽道市場空間。(CIS)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港交所重磅變革!硬核科技與資本市場雙贏,優必選、晶泰科技等有望首批受益

地址:https://www.breakthing.com/post/54539.html