作者 | 林小白

隨着天氣溫度逐漸上升,以防曬傘出名的蕉下已按耐不住內心的躁動,开始頻繁活躍在大衆視线裏。

只不過在第十年這一重要關口,蕉下也換了個方式打市場。

3月6日,蕉下邀請歌手譚維維演唱,發布了首個品牌視頻《驚蟄令》,宣布了“輕量化戶外”這一新的品牌定位,同時發售了第一款輕量化全地形戶外鞋“驚蟄鞋”。

緊接着在不到一個月的時間,蕉下又推出了第二個品牌視頻《所有的太陽》,這次邀請的歌手是唱作組合房東的貓,講述了兩個年輕人在戶外相遇並產生愛情的故事。

這和《驚蟄令》中“我要天地重抖擻,天下無路不可走”的音樂風格截然不同,但都指向了“輕量化戶外”這一關鍵詞。

何爲輕量化戶外?

蕉下給出的定義是:輕量化不僅是輕型戶外運動的集合,也是新運動和新場景下用戶新需求的產品解決方案,同時也是一直新的自然態度,一種新的戶外生活方式,未來可能成爲一種潮流文化。

對於蕉下而言,輕量化戶外的提出意味着從產品到生活方式品牌的轉變。

爲了加深大衆對這一新概念的印象,蕉下還請來擁有廣泛知名度的周傑倫作爲代言人,並根據周傑倫廣爲流傳的“哎呦,不錯哦”的經典口頭禪,設計出了“哎喲,輕量化戶外”的廣告詞。

不得不說的是,對於大衆群體尤其是80、90後來說,至今周傑倫依然有着強大的號召力。

今年2月27日,周傑倫“嘉年華”演唱會正式預售門票後,因門票因一票難求,#周傑倫 搶票#的詞條登上了微博熱搜。有網友更是用“一生行善積德搶不到一張演唱會門票”形容場面的火爆程度。

根據大麥的數據顯示,搶票系統上线前,周傑倫演唱會的“想看”人數就已超過200萬。

但遺憾的是,和周傑倫的廣泛影響力相比,蕉下和周傑倫的此次合作並沒有掀起太大波浪。

在微博上,#蕉下品牌代言人周傑倫#的話題總覽數爲1307.8萬,討論次數爲1.8萬;而其他和周傑倫相關的話題閱讀量都以億爲單位,比如#周傑倫演唱會#話題總覽超過24億,討論次數更是達到77.6萬;話題#周傑倫起訴網易不正當競爭#也有着4.7億的閱讀量。

蕉下需要新故事

即便推廣效果不理想,但輕量化戶外卻是蕉下面向資本市場不得不講的新故事。

蕉下有着迫切的上市夢,僅去年一年蕉下分別於4月和10月兩次衝刺IPO,但至今仍未成功登錄港股。

4月11日,據財聯社,蕉下在港交所提交的招股書處於失效狀態,這已是蕉下第二次招股書失效。

事實上,有着高營收、高毛利的蕉下一直是同行羨慕的對象。

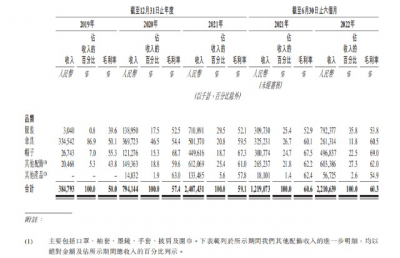

招股書顯示,2019-2021年,蕉下營收分別爲3.85億元、7.94億元和24.07億元,復合年增長率達150.1%,其中防曬類產品收入貢獻率分別達99.2%、90.3%和79.4%。2022年上半年蕉下總營收依然保持高速增長,達到22.1億元,同比增長81.3%。

成立於2013年的蕉下,靠着一把小黑傘迅速走紅,收獲了一衆消費者的青睞,2017年蕉下再次推出了主打輕盈便攜的膠囊系列雨傘,同樣受到歡迎。

雖然從2017年以後,蕉下也开始布局其他品類,但一直到2020年,傘具都是蕉下營收的主要來源,一度佔據總營收的90%以上。

直到2021年,服裝收入佔比第一次超過傘具成爲主力軍佔比爲29.5%,口罩、袖套、墨鏡、手套等其他配飾排在第二位,佔總營收的25.4%,傘具以20.8%位列第三,接着是帽子和其他產品。

以DTC模式迅速崛起的蕉下,採用的是工廠代工的輕資產模式,加上蕉下的高定價,使得蕉下有着較高的毛利率。

2019 -2021年蕉下的毛利率分別是 50.0%、57.4% 及 59.1%。接近60%的毛利率超過了比李寧、安踏等一衆國產頭部服飾品牌,甚至比一條瑜伽褲賣到千元的Luulemon 的毛利率還要高。2021年,Luulemon的毛利率爲57.68%,2022年這一數字下降到55.39%。

但高營收、高毛利的背後離不开蕉下的賣力營銷。

招股書中提到,僅2021年,蕉下就與超過600個KOL合作,全網瀏覽量達到45億,在小紅書搜索“蕉下”話題,有4萬多篇內容,此外還和趙露思、迪麗熱巴等衆多明星合作。

而賣力營銷同樣使得蕉下的廣告營銷費用居高不下。2019至202 年,蕉下分銷及銷售开支分別爲 1.25 億元、3.23 億元、11.04 億元,佔比當年營收 32.4%、40.7%、45.9%。其中2021年蕉下的銷售費用總額爲11.04億元,已經超過了當年的營業成本9.86億元。

2022 年上半年,蕉下銷售費用達到7.3億,雖然增長速度有所緩解,但同比增長仍高達 37.6%。

高額營銷費也大大降低了蕉下的盈利表現,和高達59.1%的毛利率相比,2019到2021年淨利僅爲5.1%、5.0%、5.6%。並在這三年時間裏累計虧損近55億,其中2021年全年虧損額度高達54.73億元。蕉下解釋稱,虧損的主因是可轉換可贖回優先股的公允價值增加導致流動負債增加。

2022年上半年才首度扭虧爲盈,錄得淨利潤4.91億元。

另外和重營銷形成對比還有微薄的研發投入。2019年至2021年,蕉下的研發投入分別爲1990萬元、3590萬元、7160萬元,雖然數額在不斷增大,但營收佔比卻呈下降趨勢,分別爲5%、4.5%、3%。

“輕量化戶外”能圓蕉下上市夢嗎?

事實證明,僅靠一把小黑傘無法撐起IPO夢。

顯然蕉下也意識到了這一點,拓展更爲廣闊的戶外市場是當務之急,這也是其轉型爲輕量化戶外的生活方式品牌的根本所在。

從產品發展爲生活方式品牌的案例不在少數。以lululemon爲例,歷經20多年時間,lululemon從一個瑜伽褲單品成爲了一種生活方式,並在以“健康生活方式爲靈感”的引領下,lululemon從瑜伽褲初始品類向多場景品類擴充,比如化妝品業務、男裝產品线以及收購居家健身公司Mirror向健身設備領域的拓展。

而目前lululemon已成長爲世界市值第三的服貿運動品牌,市值一度逼近650億美元超越阿迪達斯,2021年營收達62.57億美元,成爲業內的標杆。

雖然不在一個體量下,但蕉下和lululemon有很多相似之處,包括都是從一個垂直領域的單品出圈,依靠DTC模式迅速崛起,隨後拓展到其他品類。

但lululemon之所以能成爲標杆,除了DTC模式以及不斷拓寬品類外,還在於其強大的社群運營能力。

比如分布在全國各地的lululemon門店,承擔的不僅僅是商品展示的窗口,同樣是運動愛好者們的聚集地。lululemon還會定期舉辦舞蹈、HIIT yoga、普拉提等活動,向消費者傳遞品牌獨有的“sweat life”熱汗生活方式,由此以來便形成了lululemon依托門店建立和發展的社群文化。

通過社群營銷Lululemon極大的降低了營銷費用,長期以來Lululemon的營銷佔比僅爲個位數,但用戶的高轉化和高忠誠度卻不斷提升。

值得一提的是,參考Lululemon,蕉下目前也开始社群運營,其負責人曾對媒體透露,現在的策略就是通過社群把蕉下這個品牌跟“輕量化戶外”想傳達理念深度關聯,讓大衆對蕉下的社群活動有一個非常清晰的定位和印象。

但從現在市場的反響來看,顯然這一策略的實現還需要很長的路要走。

然而在還沒有通過社群連接更多用戶的當下,一部分用戶正在從蕉下流失。

“蕉下防曬衣太悶不透氣”“售後爛,態度不好”“花這么多錢還不如穿個T恤和襯衣,一樣曬不黑還更舒服”......在小紅書上關於蕉下的吐槽不在少數。

去年被衆多明星種草的折疊太陽鏡,有用戶买完發現會出現彩虹,“會炫光,感覺眼睛都要瞎了”,但在該用戶申請退款時,客服回應稱是正品7天不給退。

圖源:小紅書

淘寶上,在蕉下太陽傘的評論中,也有不少用戶反應產品的質量問題,有用戶稱“用了兩次就壞了,不敢买”。

大力宣傳新品牌的蕉下,如果能分出一些精力在基礎的產品質量和服務上,此後的上市路也許會更穩。

此內容爲鞭牛士原創,未經授權不得轉載

——推薦閱讀——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蕉下在推的“輕量化戶外”,資本會买账嗎?

地址:https://www.breakthing.com/post/54715.html