結論

沒有什么值得买的點,存款其實下降58%,別賭劇情反轉了,趕緊跑

按照經驗,股價一崩,存款要繼續跑路,第一共和客戶主要是沒有忠誠度的有錢人,他們一直用第一共和的10年僅付利息的房貸interest only mortgage买豪宅

建議看下bloomberg這篇深度報道,我請GPT給簡單翻譯了一下。基本意思就是這些房貸導致沒人想接盤第一共和。

第一共和銀行爲富人客戶提供甜美貸款,這一舉措成爲了銀行的禍根

首先說下管理層態度:一點自信都沒有

在與華爾街分析師討論第一季度業績的電話會議上,該行高管只做了12分鐘的提前准備發言,並拒絕回答問題,投資者和公衆對該行將如何擺脫困境幾乎沒有答案。

業績本身

存款: 大幅環比下滑41%,下滑了1000億,如果加回從摩根大通等收到的300億存款,其實下降了1300億,-58%;3月底存款余額只剩1760億。

FDIC未覆蓋存款佔比下降至48%,如果刨除救助的300億的話,未覆蓋存款比率其實更低,變成37%;去年年底爲67%。銀行幫助存款人各種single account變成joint account花式操作吧

貸款:根本沒辦法壓縮,環比還增長了4%,說主要因爲新增房貸和capital call line (PE/VC投資要用錢…interesting…可能跟硅谷銀行事件相關)。房貸款轉售的話,會有巨幅虧損,之前年報披露如果出售其1,370億美元的抵押貸款,其價值將比账面價值少190億美元左右。

短期拆借:3月存款流出巔峰時跟美聯儲、FHLB還有摩根大通拆了1380億,4月21日還剩1040億

拆借額度:跟美聯儲discount window只剩124億,跟FHLB 只剩17億

債券投資:持有到期310億,主要爲MBS和市政債,平均利率在3%。看起來完全沒動,大約是怕浮虧實現,牽動儲戶的心,不敢動…保守假設市場利率在4%平均有效期限9,大概按市值虧損在27億,佔普通股19%;如果按市場利率5%算,這個虧損翻倍…很粗造的計算,可能與實際情況不符,取決於在市場利率哪個位置的時候賣. (之前年度報告顯示,截至今年年初,持有至到期的債券約有48億美元的未實現虧損)

早前已經宣布暫停股息,暫停給優先股發票息(非累積型優先股)

不良貸款率:6個基點…廢話,房貸都還在僅付利息階段

核心資本充足率:9.32%

理財資產AUM: 2895億,暫時看起來比較風平浪靜,環比增6.7%。但是4月看似理財經理在持續離开,小於AUM 20%

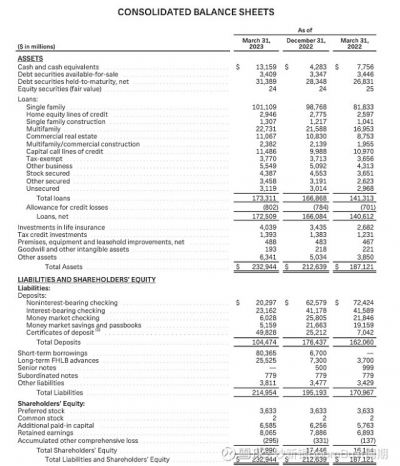

破產邊緣的銀行看損益表沒啥意義,下面是資產負債表供參考

$第一共和銀行(NYSE|FRC)$#Q1流失千億美元存款,第一共和銀行難逃破產命運?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:第一共和銀行1Q23業績烏雲密布

地址:https://www.breakthing.com/post/54722.html