微軟(NASDAQ: MSFT) 4月26日美股盤後公布了截至3月底的2023財年三季度財報,核心要點如下:

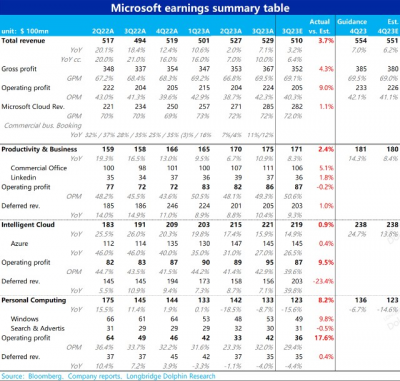

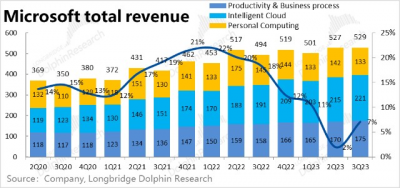

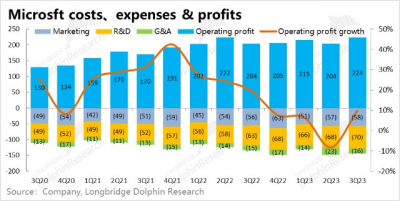

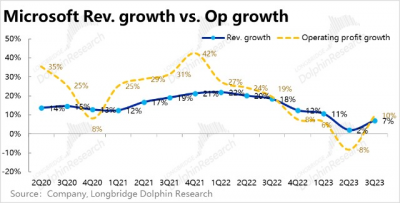

1. 業績拐點已至(至少目前如此):微軟本季實現總營收529億美元,高於市場預期的510億,增速也由2%觸底回升到7%。此外本季實現經營利潤224億元,也高於預期的205億。同時利潤增速也從上季的-8%反彈到+10%,破除增收不增利的怪圈。

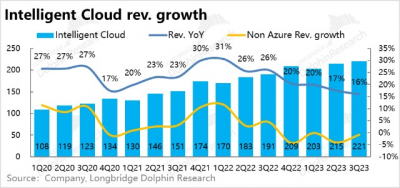

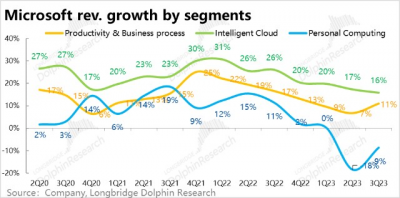

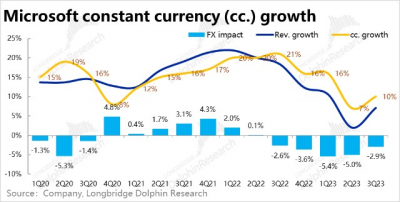

2. 智慧雲業務仍在趨勢放緩:拳頭產品Azure本季實現營收145億美元,同比增速由31%繼續下探到27%。但和市場預期基本一致無驚也無喜。不過剔除匯率因素後,增速環比放緩的幅度高達7pct,可見企業對雲服務的需求還是相當疲軟。

3. 生產力和個人業務領先觸底反彈:但智慧雲外,生產力流程和個人計算板塊本季的營收增速分別邊際反彈了4pct和9pct。細看之下,生產力板塊的核心企業Office 365業務屬於用戶增長企穩、客單價停止下滑後的基數走低導致的增速反彈。

而個人計算業務則是上季度營收同比下降近20%的表現,讓市場預期過度悲觀,本季雖仍同比下降9%,但在極低的預期下,也顯得明顯改善。

4. 經營槓杆重新釋放,利潤率回歸:如果說微軟本次營收的拐點,更多是差無可差後的邊際修復,利潤的修復就可謂真正的亮點。在營收規模企穩,經營槓杆重新釋放,疊加公司的裁員本降本增效舉措,微軟本季的毛利率環比提升了2.7pct恢復到F1Q的水平,而行政費用率則縮窄了超1.3pct,此消彼漲下微軟本季的經營利潤率回到了42.3%,顯著高於預期的40%。且扭轉了近三個季度公司利潤增速持續低於收入的問題,隨着降本增效繼續,有望回歸利潤領先收入增速的利潤釋放周期。

4.下季營收指引in-line但利潤大超預期:針對下季度的指引,整體屬於營收在預期內修復,但利潤釋放則更讓人欣喜。具體來看,公司對生產力流程和智慧雲板塊在Q4的營收指引完全和市場先前預期一致,只是市場預期過度悲觀的個人計算業務指引超出預期較多。

但對下季度的經營利潤指引則爲233億,顯著超出市場預期的226億,可見當前經營槓杆釋放和利潤修復的趨勢在下降仍會繼續。

長橋海豚君觀點:

總的來看,本季財報最核心的觀感用“觸底反彈“便足以概況。無論是營收增速的反彈,還是利潤增長止跌轉漲且再度領先營收增速,都反映出微軟目前已走出了上季度的業績低谷,重回邊際向上的趨勢。因此,隨着公司由邊際持續惡化,轉向差無可差只剩向上的邏輯時,市場的情緒和股價的表現也自然會修復。

但具體看來,無論是本季業績還是對下季度的指引,微軟核心的雲業務和辦公業務營收並未有真正的超預期修復。同時拳頭雲計算Azure業務也還在磨底當中,真正驅動公司業績向上的還主要是降本增效後的利潤釋放超預期。

因此,結合公司目前並不便宜的估值,海豚君認爲這個點位投資微軟,賺的不會是公司被低估後價值回歸的錢。而是要期待於公司業績超預期修復,或者說生成式AI帶來的業績和估值想象空間,即從中性合理到繁榮樂觀的錢。

以下是財報詳細點評:

一、核心業務不退即進

1.1 Azure屬於預期內的繼續下坡

先看微軟智慧雲業務中的拳頭產品Azure,本季實現營收145億美元,同比增速由31%繼續下探到27%。但和市場預期基本一致,屬於如預期中放緩,無驚也無喜。

剔除美元升值導致的匯兌損失後, Azure的真實增速爲31%。但讓人擔憂的是不變匯率下,增速環比放緩的幅度進一步擴大到7pct,可見全球公司優化雲計算用量對Azure需求的打擊相當嚴重。

由於營收佔比最大的Azure增長放緩,智慧雲板塊本季整體實現營收221億美元,增速小幅下降到16%,但略超公司先前指引220億的上限,和市場一致預期的均值。

不過,板塊內非Azure業務(包括SQL server,Visual Studio,企業咨詢服務等)的營收同比下跌幅度本季收窄到僅-0.8%,較上季的-4.1%明顯好轉。雲計算需求進一步疲軟後,傳統服務器業務反而有所企穩。

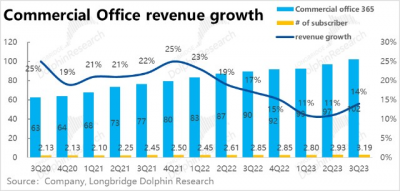

1.2 Office板塊不再退步就是進步

本季度面向企業的SaaS產品Office 365實現收入102億美元,同比增長已觸底反彈到14%,在連續6個季度增速下滑後,重新加速增長。

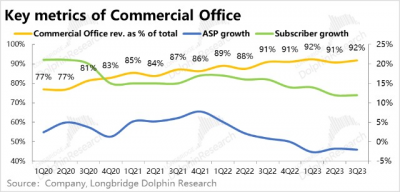

從量價角度拆分來看:1)本季Office365 企業月訂閱客戶數仍同比增長了12%,和上季度持平。Office雲滲透率逼近天花板後, 新增Office 365用戶增長已進入了平台期。

2)價的角度,本季Office 365客單價環比持平在18.3美元(海豚君的測算),但由於去年基數低,導致同比來看止跌反漲了2%。因此真實情況是,企業用戶對office 365的使用量和客單價已停止惡化,並在低基數的幫助下營收增速开始反彈。

3)如同訂閱數和客單價的趨勢,Office產品的雲滲透率本季同樣成走平。Office365佔整體企業Office業務收入的比重本季度略微回升到92%。在已佔據了9成的份額後,滲透率無論從邏輯還是實際情況下的確難以再提升。

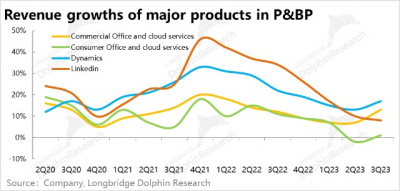

與核心的企業Office業務一致,生產力與商務流程板塊內的其他業務大多也呈現了營收增長觸底反彈的趨勢。

其中個人Office業務的營收止跌回升到正增長1%;Dynamics和LinkedIn這兩個相對新興業務的增速也分別回到17%和8%。

更細分來看的話,雲端產品Dynamics 365和面向企業營銷的Commercial LinkedIn業務的營收本季都有約25%的增長。雲端和企業端業務,相比雲下或個人業務增長韌性還是更強。

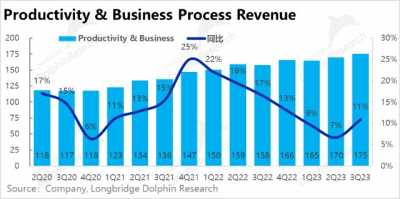

整體上本季生產力和商務流程(P&BP)板塊的整體營收增速同樣觸底從7%回升到了11%,實現總營收175億元。從預期差的角度,板塊內核心業務--企業Office服務的營收實際高出預期近5%,板塊整體營收也高於市場預期的171億。總的來看,微軟的P&BP板塊似乎已經觸底,差無可差後隨着基數進一步走低,板塊增長有望向上回歸到中樞水平。

1.3 To B業務雲端滲透率仍在提升,但難掩放緩問題

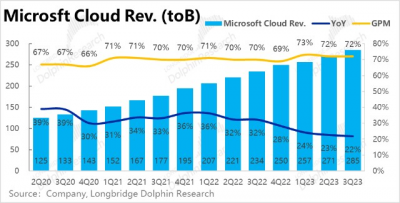

爲了更好的評價企業業務雲端化的表現,微軟將智慧雲板塊與生產力板塊中的雲端收入(包括企業版Office 365、Dynamics 365、企業端LinkedIn與Azure)匯總後,獨立披露的企業雲服務收入(Microsoft Cloud Revenue)本季達285億,增速再度環比放緩1pct到22%,增長放緩的趨勢仍在持續,但幅度也屬預期之中。

企業雲服務的毛利率本季同樣持平在72%,在公司裁員降費應對通脹,和全球能源價格有所回落後,服務器運營成本也同樣企穩。

二、個人PC端業務“爛無可爛”,觸底反彈

與面向B端的雲業務和生產力業務相比,微軟面向C端的個人計算業務相對而言市場並不太重視,屬於微軟在PC互聯網時代的“遺產型”業務。而在疫情時“宅家經濟”的繁榮後,PC板塊正處於被反噬的蕭條時期。

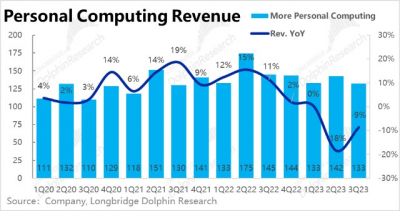

在這個大背景下,本季度微軟個人計算板塊實現營收133億美元,同比降幅由上季的-18%縮窄到了-9%。同時也顯著高於公司指引上限的123億和市場預期。雖然板塊收入仍在萎縮,但同樣也已度過了最差的階段。

具體來看, 1)其中Windows業務收入同比下降了12%,與PC出貨量高度相關的OEM收入則下降了28%,和本季度IDC統計全球PC出貨量下降29%的幅度一致;

2)以Surface產品线爲主的硬件銷售收入降幅也由-37%縮窄到-27%;

3)遊戲業務內的Xbox軟件和內容收入也同比跌幅也縮窄到僅-4%,

4)與宏觀景氣度更相關的廣告業務增速則在繼續放緩到了3%(海豚君計算),但剔除买量成本後的增速也環比持平在10%。

總的來看,無論板塊整體還是各細分業務的營收絕對值都基本和今年一季度財報持平,類似P&BP板塊,也是業績停滯惡化後隨着基數走低,逐步迎來了觸底反彈的拐點。公司和市場預期反映的個人計算業務需求繼續惡化並未出現

三、增長觸底反彈,美國本土和跨國公司是決勝焦點

3.1 走到底點,總有否極泰來

本季微軟整體實現營收529億美元,營收絕對值反而超過季節性高點的二季度(現實四季度),明顯高於市場預期的510億。絕對值增速最好的智慧雲業務雖然增速還在趨勢性放緩,但表現更差的生產力工具業務和個人計算業無觸底反彈,公司整體的營收增長同樣,從上季度僅2%,回升到了7%。

3.2 匯率影響減輕,跨國大公司才是問題所在?

由於美元的升值,近幾個季度匯兌損失對微軟的業績產生了可觀的負面影響,不過隨着美國經濟走弱,強勢的美元也开始回調,匯率對營收的負面影響开始減少,拖累已由上季度的5.0%明顯減輕到僅2.9%。未來隨着美國利率見頂乃至回落,匯率對業績的負面影響會逐漸消失。

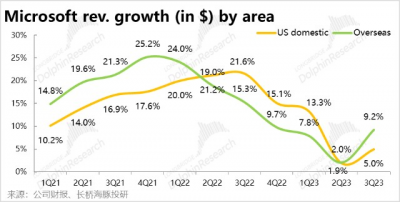

同時另一個值得關注的點是,本季海外地區的營收(以美元計)增速已經大幅反彈到9.2%,而美國地區的增長仍相對偏低爲5%,考慮到美元匯率因素對海外營收的拖累,微軟已連續兩個季度海外營收增長高於美國本土。其背後原因除了可能由於美國本土經濟的疲軟,海豚君注意到微軟把所有跨國集團客戶的收入都歸類在美國本土收入下,海豚君猜測美國收入持續更弱的一個可能原因就是跨國大集團本輪IT支出收縮的力度可能比中小企業更強。

四、“余糧”同樣邊際向好,未來業績能無憂嗎?

由上文可見,微軟除智慧雲以外的業務基本都已觸底反彈,渡過了最差的階段(目前來看),那么未來業績會繼續修復嗎?從公司披露的待確認收入的“余糧”可窺知一二。

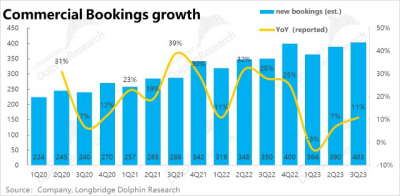

先看作爲長期“余糧”的to B業務合約余額:本季度未未確認收入的合同余額(即已收到付款未確認收入的遞延收入+未收到付款但已籤訂合同的金額)爲1960億,在延續先前的趨勢繼續邊際放緩,但增速下降的幅度並未惡化,屬於基數逐漸變大後且沒有額外增長動力下的趨勢性放緩。

更關鍵的當季增量,海豚君估算的本季新籤的企業合同金額約爲403億美元,再創歷史新高,新籤合同金額增速也由上季的7%回升到11%。剔除匯率因素後,增速則更進一步爲12%。 從企業合同新籤余額增長同樣觸底反彈來看,微軟核心的to B業務的業績大概率不會太差。

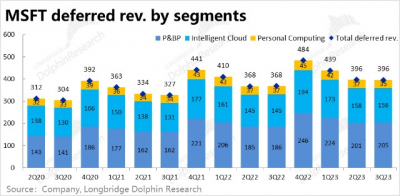

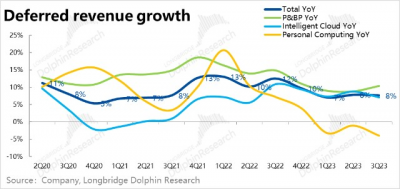

公司已收到付款,因此確定性更高的短期“余糧”--遞延收入本季爲396億美金(絕大部分會在一年內確認爲收入),環比基本持平,復合歷史經驗。從結構上看,個人計算業務的遞延收入還在同比萎縮,因此未來短期內業績的確定性還是偏低。至於生產力流程和智慧雲業務的遞延收入則和本季確認收入的趨勢一致,前者已觸底反彈,後者還在磨底。

五、經營槓杆再釋放,打破增速不贈利的怪圈

隨着微軟的營收增速出現觸底反彈的拐點,疊加公司採取的裁員等降本增效措施,本季微軟的利潤水平也如預期內开始修復,具體來看:

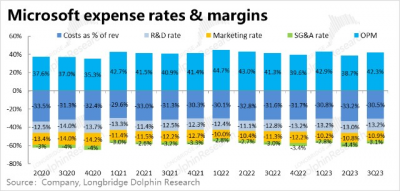

1)本季度實現毛利367億美元,毛利率爲回升到69.5%,和營收一樣回歸到了財年一季度的水平。關於毛利爲何會在上季度顯著惡化後,本季又快速修復,可以關注後續管理層電話會中有無解釋。

2)除了毛利明顯改善外,行政費用的縮窄是幫助利潤提升的第二動力。本季管理費率環比由上季的4.4%,明顯縮窄到了3.1%,良好體現了公司控制內部費用的效果。而和業務發展密切相關的研發和營銷費率則保持穩定。

總的來看,主要由於毛利率的修復,公司本季實現經營利潤224億,明顯高出市場預期的205億,經營利潤由上季的38.7%大幅度修復到42.3%。本季也總算扭轉了增收不增利的問題,經驗利潤增速達10%,重新領先營收7%的增長。

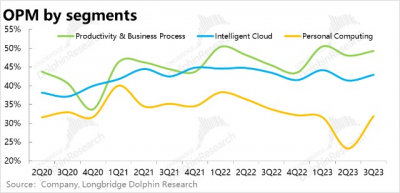

3)分業務板塊來看,所有板塊都從上季度的低谷基本反彈到了財報一季度時的利潤水平,其中也是先前最差的個人計算板塊修復最明顯,實際經營利潤高出市場預期18%,另外智慧雲業務的經營利潤也比預期高了近8億美元。

<正文完>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“巨硬”微軟走出低谷,能否借力Chatgpt再騰飛?

地址:https://www.breakthing.com/post/54767.html