今天2個基金账戶,幾乎把現金倉位都打了出去。

同時贖回了一些觀察倉。

我數了數,我的觀察倉(只买了基金經理的1只基金)倉位約15%,還有充足的調倉空間。

同時核心持倉中的基金,還沒有1位基金經理的倉位超過5%。

大盤若繼續調整,繼續調倉換基。

但從銀行和食品飲料大漲來看,國家隊疑似進場護盤,底部已近在眼前。

總之,一顆紅心,兩手准備。

1

現在的市場整體已經非常便宜。

這個便宜,體現爲2個指標:

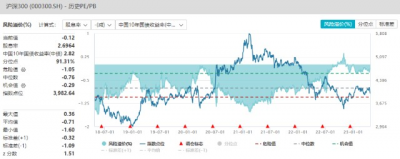

第一個是股債風險溢價,反映的是股票相對債券的性價比,稱得上最有效的判斷底部特徵指標之一。

股債風險溢價百分位越高,則代表配置股票的性價比越高。

Wind顯示,滬深300的風險溢價(股息率-10年國債收益率),近5年百分位是91.31%。

這個位置,甚至已經比去年4月份便宜。

而去年10月,滬深300出現了正值,意味着股息率回報甚至超過10年國債收益率,非常罕見。

Wind顯示,自滬深300指數05年發布以來,除了05年跌破900點時出現正值外,08、18、20年3次都沒有出現過。

現在的市場如果談不上便宜,要么被嚇破了膽,要么還需加強學習。

2

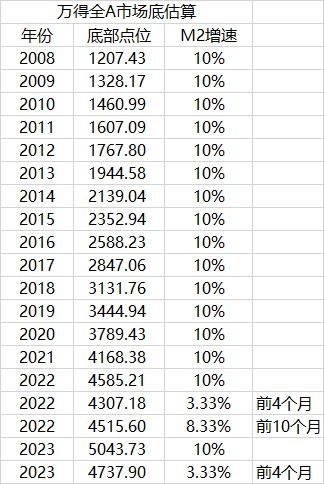

另一個有效的判斷底部特徵指標則是萬得全A的底部點位模型,我曾在《本輪下跌的極端底位在哪裏》科普過。

最近多了不少朋友關注,所以跟大家再科普下。

數據僅爲測算,不代表實際及未來表現

這裏的底部具體點位,經過了13年錢荒、18年貿易战、20年疫情、22年4月上海疫情、22年10月二次疫情5次至暗時刻的檢驗。

由近及遠,我們一一盤點。

22年10月28日,萬得全A的最低點是4525.37點,而底部模型的點位是4515.60點,通過測試。

2022年4月26日,萬得全A創下最低收盤點位4319.29點,4月27日繼續下探至4267.81點,但當天大漲3.46%,收盤點位4468.9點,這個市場底算比較有效。

2020年,萬得全A最低點位3848.83點,沒有收在3789.43點以下,通過測試。

2018年,萬得全A最低點位3132.83點,沒有收在3131.76點以下,有驚無險。

不少老基民可能對10-13年比較敏感,因爲那是非常罕見的4年熊市。

萬得全A在10、11年分別下跌7%、22%,12、13年只是小漲,都是5%。

2013年6月24日,萬得全A創下最低收盤點位2027.81點,6月25日繼續下探至1878.83點,但當天收盤2021.83點,沒有收在1944.58點以下,驚險地通過了測試。

這裏有必要解釋下背後的原理:

中央銀行貨幣超發機制是現代國家經濟發展的源頭,資產價格只要以貨幣定價那必然是有斜率的,也必然是正向回報的。

大白話就是物以稀爲貴,無限的貨幣必然會追逐稀缺的優質資產。

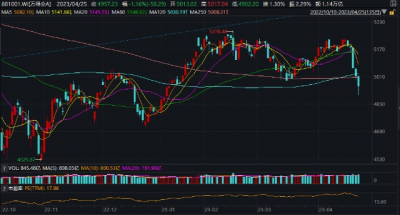

今天萬得全A的收盤點位是4957.23點,最低點是4902.2點,依然生效。

3

昨天聊了如何加倉的實操,今天聊聊如何調倉的實操。

爲什么每輪底部過後,基金經理的倉位相近,但回報卻存在天壤之別?

最重要的原因是每次市場底部,才會出現優質公司被錯殺的情況。

如果能以合理甚至低估的價格买入這些優質公司,伴隨優質公司的業績穩定甚至超預期的增長,從而出現估值和盈利的戴維斯雙擊。

對於基金,同樣可以採取類似的操作。

但這裏的難點是無法區分優質基金,我也不敢打包票說我的核心持倉基金,超額收益會非常突出。

對此我的解決方案是集中倉位,把倉位集中在你最有信心的資產上。

如果無法判斷基金的超額收益,就追求基金盈利的確定性。

確定性下,1萬投入和100萬投入,帶來的絕對收益金額肯定是天壤之別。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:滿倉了

地址:https://www.breakthing.com/post/54803.html