它來了,它來了!$綠竹生物-B(HK|02480)$帶着王牌產品——帶狀皰疹疫苗走來了!

4月25日,致力於研發創新型人類疫苗、治療性生物藥劑的生物科技公司—綠竹生物發布公告稱,將於4月25日-4月28日進行招股。公司擬發行1038.6萬股股份,其中公开發售103.88萬股,國際發售934.72萬股,每股發行價32.8~41.65港元。根據公告顯示,公司將於5月8日正式登陸港交所主板。

然而綜合部分券商數據來看,綠竹生物的招股情況並不樂觀。截至4月26日13時,該公司錄得孖展額0.38億港元,以公开發售募資額0.43億港元算,認購暫未足額,反響也並不熱烈。

01、成立22年,遲遲沒上市?

據招股書顯示,北京綠竹生物成立於2001年,是一家經營了20多年的“老BABY”。公司致力於研發平價的人類疫苗和治療性生物制劑。從產品线上來看,公司目前僅有數款在研產品线,目前並無實際形成收入的產品,至今未能實現商業化營收。

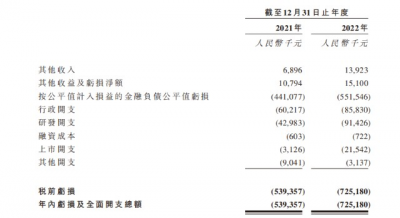

從招股書中披露的收入情況來看,2022年全年,公司超過80%的收入來源於政府補助,僅有少部分來自於核酸試劑盒的銷售收入。2021年、2022年公司分別虧損5.4億、7.25億人民幣。

從开發履歷上來說,綠竹生物並不是從零开始,而是實打實的研發過成功上市的疫苗,只是這份疫苗並不“屬於”綠竹生物。

招股書顯示,2002年开始,綠竹生物就與北京智飛綠竹生物制藥(智飛綠竹)开始共同多款疫苗,最終疫苗成功實現上市。2008年,綠竹生物以數千萬價格向智飛轉讓疫苗。2010年,$智飛生物(SZ300122)$就成功在A股上市。2008年-2012年,僅ACYW135群腦膜炎球菌多糖疫苗一項,就爲智飛生物帶來了近7億元收入。

在經歷了共同研發這一時期過後,綠竹生物开始進行自主研發疫苗並進行產品申報。2021年8月,綠竹生物的重組帶狀皰疹疫苗(LZ901)獲得藥物臨牀試驗批准通知書,用於預防50歲及以上成人帶狀皰疹病毒感染。產品的成功申報成爲了公司上市的底氣,也是公司成功實現聆訊的根基。

02、帶狀皰疹疫研發先鋒,但先機已被百克搶佔

綠竹生物目前處於目前研發處於臨牀試驗階段的管线有三條,分別是重組帶狀皰疹疫苗LZ901(臨牀Ⅱ期)、阿達木單抗生物類似藥K3(臨牀Ⅱ期)以及雙特異性抗體注射液K193(臨牀Ⅰ期)。其中,帶狀皰疹疫苗是公司研發的重心,也是公司在上市之前就受到關注的原因。

帶狀皰疹病毒是一種在老年人中發病率高且伴隨強烈疼痛的病症,一般以水痘和帶狀皰疹兩種形式呈現。在帶狀皰疹發病後的數月,患者會持續存在明顯疼痛,其疼痛程度達到7級以上。且根據感染位置的不同,還可能對患者導致瘢痕、癱瘓、視力減退等嚴重情況。

由於帶狀皰疹的治療流程長,且對醫療資源會帶來較大的壓力,因此相關疫苗/醫藥的市場空間巨大。根據弗若斯特沙利文資料,按銷售收入計,中國帶狀皰疹疫苗市場從2015年的零增加至2025年的人民幣108億元,預計2021年至2025年的復合年增長率爲103.8%,到2030年將達到人民幣281億元的市場空間。

目前國內主要通過引進海外疫苗巨頭葛蘭素史克的產品進行帶狀皰疹的預防。國內產品线中,$百克生物(SH688276)$的滅活類抗體病毒疫苗已經於2023年2月獲批上市。而綠竹生物的重組帶皰疫苗(LZ901)進度目前處於臨牀Ⅱ期階段,預計將在1-4年內實現商業化上市銷售。

相較於葛蘭素史克的產品,LZ901在價格方面具有很大優勢,500元-800元的價格帶實現了公司所聚焦的“平價疫苗”。而對比之下,Shingrix(目前國內進口的帶狀皰疹疫苗)需要3200元。

從產品管线上來看,綠竹生物的LZ901和K3都將於本季度(2023年第二季度)开啓臨牀三期試驗,並預計將於2024年第二季度向國家藥監局提交 LZ901的NDA。同時,綠竹生物的帶狀皰疹疫苗也在尋求國際化市場。招股書顯示,LZ901在美國提交了對應的上市申請,目前處於臨牀一期階段。

招股書顯示,本次此次股份發售所得款項淨額約58.2%將主要用於LZ901的臨牀开發、制造及商業化;約22.1%將主要用於K3的臨牀开發及制造。

03、費用端壓力大,現金流動性不足

盡管產品讓市場充滿期待,但從上市公司角度來說,綠竹生物還存在不少值得質疑的點。根據公司招股書顯示,公司絕大部分虧損淨額來自研發开支生產的成本、新增开支以及按公平值計入損益的金融負債公平值虧損。

作爲一家還未有產品上市的生物技術企業,綠竹生物的研發开支高是可以理解的。根據公司招股書顯示,公司的研發/行政开支的主要費用均產生在員工身上,包括薪資、獎勵以及股份等。截至2022年,公司研發成本總額佔總現金運營成本的比例達到82.6%。

“金融負債公平值虧損”這一項則顯的有些意味不明。根據我國會計准則要求,如果能夠消除或顯著減少會計錯配,企業可以在初始確認金融資產時,將其直接指定爲以公允價值計量且其變動計入當期損益的金融資產。

而根據招股書顯示,公司在上市前的多輪融資中存在優先股以及相關贖回的條例,因而導致了本次的金融金融資產公允價值的損益。根據招股書顯示,公允價值的變動導致了股本增加幣及股份溢價,本身不影響現金變動。

從公司股東角度而言,諸如泰格醫藥(03347.HK)、麗珠醫藥(01513.HK)等上市公司都是綠竹生物的股東,建銀資本、北京亦莊這些曾經有過醫藥行業成功投資經驗的機構也持有綠竹生物的股份。從這一點來看,行業內對綠竹的認可度是非常高的。

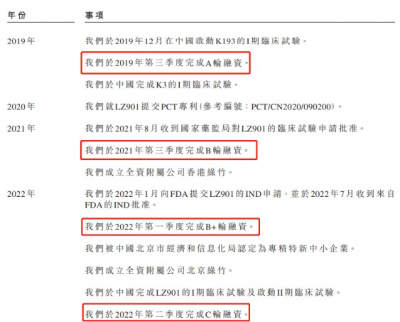

招股書顯示,綠竹生物已完成四輪融資,2019年A輪融資2.5億元,2021年B輪融資3.5億元,2022年一季度B+輪融資1.2億元,2022年二季度C輪融資2.18億元,共計融資9.38億元。

然而截至2022年12月31日,公司在手現金及現金等價物約爲6900萬元,不足融資款項的7%;同期公司流動負債金額爲9411萬元,考慮到公司存在較高的年度行政开支,公司上市的理由也就比較明顯且大衆化了—現金流壓力太大了。

04、指望帶皰疫苗帶飛股價恐怕有難度

帶狀皰疹疫苗LZ901能否助力綠竹生物“起飛”呢?

2017年10月20日,葛蘭素史克的Shingrix獲批上市,並且Shingrix也取得了極其驚豔的成績,但仍然沒能帶領葛蘭素史克的股價“起飛”。目前的股價比甚至比Shingrix獲批上市那一天還要更低。

百克生物自2021年在科創板上市以來,股價已腰斬。2月1日宣布感維獲批上市後,股價也並沒有很明顯的起色。

港股以-B結尾的股份代表還未有收入生物醫藥公司,整體表現也並不算好。年初以來,近50家-B生物醫藥公司上漲的僅11家,超半數跌幅超過10%。

不過最近一段時間,隨着宏觀環境轉好,生物醫藥公司的股價有望觸底回升,跌了兩年之後,估值也逐漸合理,投資價值开始顯現,再加上王牌產品LZ901距離上市越來越近,這些也許是綠竹生物選擇現在上市的原因。

距離正式掛牌還有2周,期待綠竹生物上市後的表現。

文/Dennis、化卿

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:22年的“老BABY”綠竹生物來上市,圖的還是錢!

地址:https://www.breakthing.com/post/54933.html