大家好,我是長橋海豚君!

今天早晨(北京時間 4 月 27 日)Meta 發布了 2023 年一季度財報。又是一次漂亮的超預期,並且主要超預期在當期和下季度廣告收入的增長恢復上,因此算是一次質量不低的 beat。

可以說,隨着管理層經營重心從 VR 回歸廣告的轉變,未來在不發生深度衰退的宏觀背景下,Meta 已經走完自身的下坡周期,重回增長通道。

財報核心要點如下:

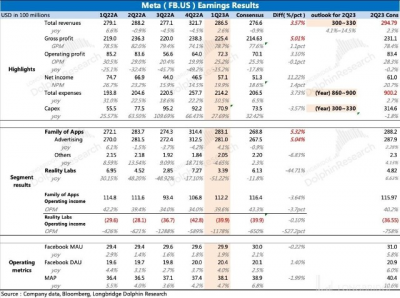

1、超預期主要在收入端。一季度 Meta 總營收 286.5 億,略超指引上沿 285 億。但市場預期基本貼着指引中位數,因此當季收入 beat 了近 4pct。

此外,就是下季度的營收指引,管理層給的區間在300~330億,同樣顯著高於一致預期295億。295~320億隱含的增速在2%~11%,這是一個加速回暖的預期,而市場則更偏线性外推,因此也顯得更謹慎一些。

海豚君認爲,這樣的回暖預期背後,除了原有平台的正常修復外,也隱含着 Reels 喫香,並將繼續擴大變現的經營战略。

2、弱周期下,效果廣告爲王。一季度 VR 業務收入意外腰斬,因此收入超預期的主要來自廣告。Meta 的廣告爲什么能夠在經濟走弱的情況下逆勢超預期?實際上在上季財報中,海豚君就已經給出了答案:一個是來自 TikTok 的競爭緩解和 Reels 帶來新增的廣告庫存,另一個則是效果廣告在經濟臥倒時,反而能夠因爲高 ROI 獲得更多的份額。

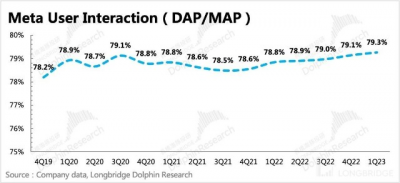

3、Reels 繼續推動流量增長。一季度 Meta 的生態用戶達到 38.1 億,日活達到 30 億,用戶粘性(DAU/MAU)繼續環比提升至 79.3%。主站 Facebook 在美地區的用戶環比加速增長,但非主站增長更猛,應該主要來自於帶有 Reels 的 Instagram。

4、盈利提升源於營銷削減,裁員效果下季度體現。一季度 Meta 整體經營利潤率回到 25%,環比提升了 5pct。其中 VR 虧損加大,但廣告爲主的 App 服務,經營利潤率環比提升了 5.6pct。

一季度裁員上萬人,但由於當期還有遣散費補償,裁員效果還未能很好體現。因此一季度的盈利提升,除了成本上相比四季度少了服務器重組費用外,還主要來源於營銷費用的大幅減少。剔除一次性費用之後的真實經營利潤率實際上已經恢復到 29%,但與歷史水平相比,還有優化空間。

二季度仍然會有裁員補償費的影響,今年 3 月 Meta 又啓動了第三輪的萬人裁員計劃,預計還將產生近 5 億美元的遣散費,將在今年後面三個季度陸續確認。

對於今年的總支出和資本开支的指引,Meta 在 3 月調整後的基礎上,這次財報對總支出預算又調低了一些。截至當前,最終落定爲總支出 860-900 億,資本开支 300-330 億。

5、自由現金流繼續恢復。一季度回購了 92.2 億美元的股票,截至 Q1 末,還有 417 億的額度。由於經營狀況的不斷改善,當季自由現金流繼續增長至 69 億,如果加回裁員補償、業務重組的費用,則已經恢復至去年同期的 95%。

隨着後續利潤繼續正常釋放,現金流絕對額有望進一步提高,回到往昔的高峰。

截至去年底,Meta 账上有 374 億的現金 + 證券,剔除 99 億的長期有息債務,淨現金有 275 億。

6、重點指標與預期對比

長橋海豚觀點

Meta 是一個非常典型的困境反轉案例,只不過,困境更像是人爲造出來的,因此反轉在人爲因素解除後也來的也更快。

海豚君在上季度的綜述《美股廣告:TikTok 之後,ChatGPT 要掀起新 “革命”?》中,對 Meta 業績預測時比市場要樂觀一些,因爲我們相信出於股東的約束以及管理層理性經營下的決策,Meta 有進一步減少开支的動力,因此 5500 億的估值是可以看到的。發布不久後,恰巧 Meta 很快就宣布進一步下調總支出指引,以及开啓新一輪的大規模裁員。

在這個消息之後,Meta 就再次开啓了第二波上漲,市值一度摸到 5800 億。因此在當前估值上,市場上主要打入的預期就是降本增效。

爲什么說一季度的超預期是質量不低的呢?因爲這次超預期的點並不在降本增效上,而是收入的增長,尤其是廣告收入的增長。一季度廣告收入預期差最大,二季度的總營收指引(中位數)對市場的預期差接近 7%,這還是在市場未料及的 VR 拉胯之後,意味着廣告修復的預期差只會更高。

一個有意思的現象是,這種市場對增長預期與管理層指引之間的差距變化,隱含着市場對 Meta 的投資信心變化,這或許能夠更形象的解釋 Meta 的盤後飆漲:

在風光的 2021 年和 2022 一季度,市場預期一般貼近指引上沿或者要比指引上限更高,代表着當時市場對 Meta 的投資信心充足。2022 年二季度,是市場投資信心最淡的時期,一致預期貼近指引下限。而隨後的三、四季度,市場預期基本落在指引中位數上。到今年的一季度,市場預期就落在指引中位數偏上一點點的位置了。

由此可見,雖然之前 Meta 的反轉信號強烈,但投資信心也是逐季確認後再提高。這個現象在當期看下季度的指引和預期比較上,會更明顯。

而這次管理層給出的二季度收入指引顯著優於市場預期,指引下限都比一致預期值要高。這種較大預期差的情況,最近幾年只在高光的 2021 年見過,因此盤後飆漲 12%——漲得不僅僅是 Meta 重回增長、盈利回歸的邏輯,更是投資信心進一步堆積。

從估值上看,不考慮 2020-2022 年,歷史上 EV/EBITDA 基本上圍繞着 11x 交易。當前市場對 2023 年 EBITDA 預期值在 561 億。如果按照一季度的預期差(3%)以及二季度的收入指引預期差(按中位數算 6.8%),對當前 EBITDA 一致預期上調 5% 左右下,收盤市值和盤後市值分別對應 9.2x~10.3x 的 EV/EBITDA。也就是說,盤後的上漲已經把不少安全空間漲掉了。

海豚君認爲,在無其他系統風險下,短期會因爲投資信心提振而存在繼續上探的可能,但考慮到宏觀前景不明朗、衰退或加息預期也不利於廣告股,盤後市值對應的短期風險收益比已經不算特別高了,和昨天的谷歌一樣,這個時候關注宏觀更重要。

中長期視角,當經濟周期恢復向上時,我們也對 Meta 估值回到中樞以上有信心。

以下是財報內容詳細分析

一、Reels 加速,擋不住的短視頻威力

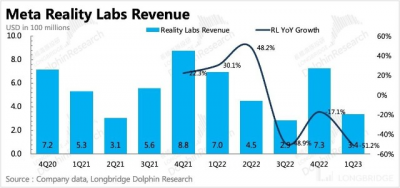

一季度 Meta 營收 286.5 億,同比增長 2.6%,而市場預期同比持平。主要超預期的地方是佔比最大的廣告業務,VR 業務在這個季度同比下滑了 51%,雖然有上年同期高基數的影響,但本身的用戶需求轉淡也是更深層次的拖累因素。

對於2Q23的預期:公司定在了295~320億區間,對應變動爲增長2%到增長11%,其中高匯率的負面影響約1%,公司指引顯著優於市場預期295億。

1、緩過 IDFA 和競爭,Meta 的效果廣告就回來了

廣告超預期到背後驅動力和海豚君在上季度財報點評中提及的一樣:

(1)一方面 Reels 進展不錯,幫忙增加了不少廣告庫存,在經濟走弱下,廣告主更偏好效果廣告,一季度廣告展示量同比增長 27%。

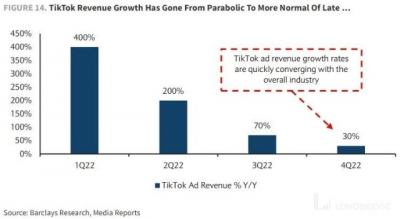

(2)另一方面,TikTok 遭遇禁用風險,廣告主預算較緊的時候,很難再去考慮它,近期廣告增速已經快速放緩,體現爲 Meta 不斷下滑的 CPM 有一定減速。

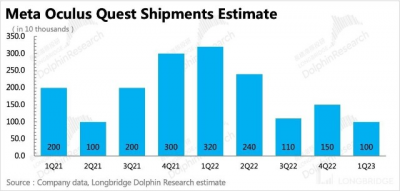

2、需求轉淡 + 公司重心轉移 AI,VR 又冷了

雖然從前兩個季度的電話會中,能夠看出 Meta 管理層正在削減對 VR 的投入預算,上季度電話會更是花了更多的時間在討論生成式 AI,而不是以往的寵兒 VR,說明公司的經營重心有一定轉移。

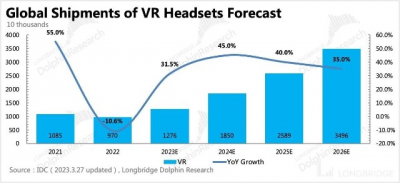

但一季度 VR 收入的慘淡還是超出了市場預期,收入腰斬的背後,除了公司短期的經營變化外,也有用戶需求轉淡的行業環境下行。IDC 今年 3 月重新調整了對 VR 頭顯的預測,尤其是對近兩年下調了不少。

說到底 VR 還是缺乏足夠的內容應用,這是限制用戶滲透或者說從黑科技嘗鮮用戶廣泛破圈到普通大衆用戶的一個瓶頸,以及在硬件的技術更迭沒有顛覆性的情況下,用戶更新換代的動力不足。

二、流量穩定,粘性上升

一季度 Meta 全平台生態的用戶總量突破 38 億,日活 30.2 億,用戶粘性(DAU/MAU)在短視頻 Reels 的加持下繼續新高。

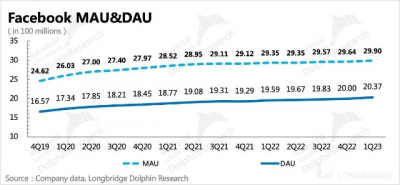

Facebook 主站也在增加,並且環比上季度有明顯的加快。自從 Reels 在 FB 上也優先透出後,Facebook 從原本幾乎停止增長到恢復淨增。一季度月活全球淨增了 2500 萬人,日活增加 3700 人,粘性也在提高。

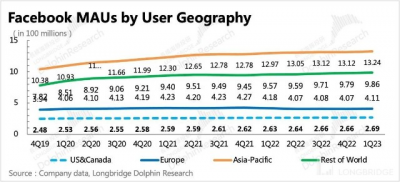

細分地區來看,亞太是新增用戶的最大來源地,其次就是除歐美之外的其他地區。一季度歐美成熟地區也在增長,尤其是歐洲地區,去年一直持續下滑,一季度开始環比淨增。

三、裁員效果下季度體現

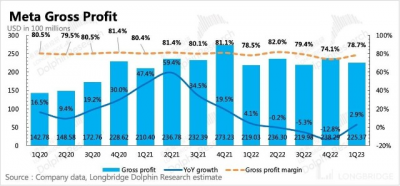

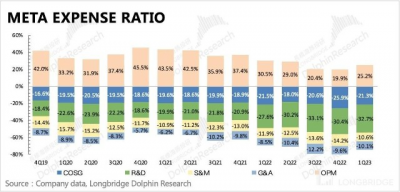

一季度的成本和部分費用都有一定的優化,整體經營利潤率環比提升 5.3%,其中成本優化的貢獻最大。一如我們所預期,在沒有了一次性費用影響以及收入恢復後對盈利的自然性拉動下,一季度毛利率回到了 2022Q1 的相對正常的水平。

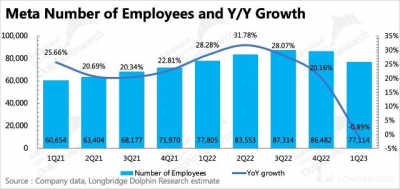

一季度還有裁員補償、業務重組等一次性費用,因此效果還沒完全體現。這個季度減少了近萬名員工,3 月 Meta 又宣布第三輪 10000 名的裁員計劃,因此今年內預計還有約 5 億的遣散費需要確認。

當期主要減少了容易削的營銷費用(同比下滑 8%,銷售費用率環比優化 3.6pct),可能與 VR 硬件相關的推廣營銷減少有關。

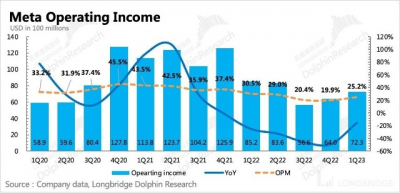

最終實現 GAAP 下整體經營利潤 72.3 億,同比下滑 15%,下滑程度較上季度-49% 已經大幅放緩。

按不同業務來看:

(1)廣告主打一個超預期修復,因爲 Meta 的廣告業務相對成熟,因此收入反彈不需要投入同步的成本費用,因此修復速度很快。

(2)反之,VR 部分,成本中除了基礎設施折舊攤銷,其他部分隨着硬件銷量變動。但研發費用也更偏固定,因此在收入滑坡下,虧損率會來得更誇張。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Meta:渡劫完畢,滿血復活

地址:https://www.breakthing.com/post/55070.html