WOLFSPEED(WOLF.N)於北京時間 4 月 27 日凌晨的長橋美股盤後發布了 2023 財年第三季度財報(截止 2023 年 3 月),要點如下:

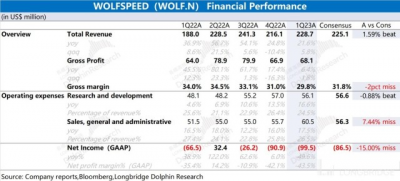

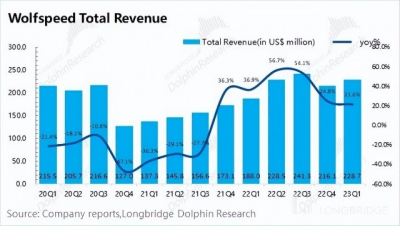

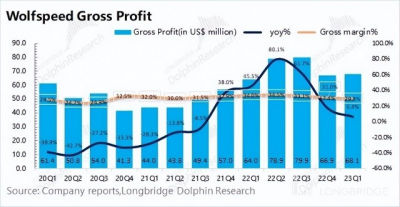

1、核心指標:$Wolfspeed.US 在 2023 財年第三季度實現營收 2.28 億美元,略高於市場預期(2.25 億美元)。公司本季度的收入增速繼續滑落至 21.6%,收入端的增長主要來自於功率器件的推動。受新能源行業景氣度回落的影響,公司業務增速明顯減慢。公司在本季度毛利率僅有 29.8%,低於市場預期(31.8%),主要是公司產品的價格有所回落,同時制造成本仍在提升。

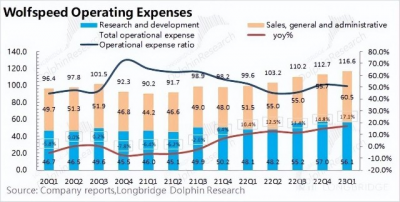

2、經營費用:Wolfspeed 在 2023 財年第三季度的經營費用達到 1.17 億美元,同比增長 17.1%,費用率有所回落。隨着收入增長放緩,公司對費用端做了一定控制。具體來看,研發費用在絕對值上做了一定的削減,而銷售、一般和管理費用項目在收入增速下滑的情況做了一定的提升。但整體經營費用率雖從去年同期的 53% 回落至 51%,佔比仍有 5 成。

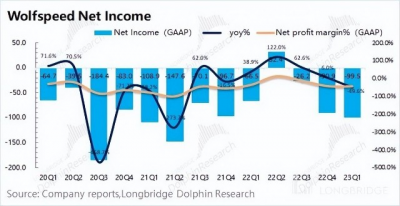

3、淨利潤:Wolfspeed 在 2023 財年第三季度實現淨利潤(GAAP)爲虧損 1 億美元,虧損幅度繼續擴大。公司本季度虧損繼續擴大的主要原因是在下遊景氣度有所回落的情況下,公司毛利率出現明顯下滑。

4、下季度指引:Wolfspeed 對 2023 財年第三季度收入指引爲 2.12-2.32 億美元,低於此前市場預期(2.35 億美元)。而公司對淨利潤(GAAP)淨虧損目標爲 0.98-1.08 億美元,同樣低於市場預期(淨虧損 0.67 億美元)。

整體來看:Wolfspeed 的財報依然不好。

本季度 Wolfspeed 的虧損繼續擴大,單季度淨虧損達到 1 億美元。雖然收入端表現達到了預期,但毛利率的繼續下滑直接拉大了公司的虧損。而毛利率的下滑,主要是受產品價格承壓和成本提升的影響。

對於 Wolfspeed 給出的下季度指引,預期收入 2.12-2.32 億美元和預期虧損 0.98-1.08 億美元,仍看不到回暖的跡象。海豚君認爲公司在下季度仍將承受毛利率端的壓力,雖然已經开始一定的減費措施,但是也擋不住季度淨虧 1 億美元的現實。

海豚君認爲新能源車是 SiC 的重要下遊。隨着下遊車企進入價格战,廠商也有意將單車的 SiC 成本進行壓縮,這直接給公司產品的價格端帶來壓力。尤其是馬斯克稱,$特斯拉.US 的下一代平台將減少 75% 的 SiC 用量,這也直接影響了 Wolfspeed 所在行業的長期預期。

對於當前的 Wolfspeed,在業務看不到好轉跡象的情況下,主要去衡量公司底部價值。對於一個擁有 “現金 + 短期投資” 22 億美元,季度平均虧損 1 億美元的公司來說,當前 71 億美元的市值並不便宜。

<本篇完>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Wolfspeed:再虧上億,特斯拉擊落 SiC 之王

地址:https://www.breakthing.com/post/55108.html