2023年4月27日,珍酒李渡有限公司正式登陸港交所上市交易。截至收盤,公司股價報8.880港元/股,上市當日下跌17.93%,上市首日慘遭破發。

作爲第一家在港上市的中資白酒企業,珍酒李渡的試水引人矚目。在中國白酒國際化進程緩慢的背景下,中國白酒能否贏得國際投資者的青睞難以預料。四大白酒品牌構成的珍酒李渡爲何選擇在港股上市,又有哪些獨到之處?

01

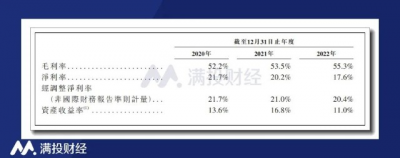

緊跟白酒高端化趨勢,但不足之處仍待解決財報數據顯示,2020年—2022年,珍酒李渡分別實現收入23.99億元、51.02億元和58.56億元,實現利潤分別爲7.41億元、14.67億元和15.95億元。毛利率方面,珍酒李渡從2020年的52.2%增至2022年55.3%。

從產品上來看,珍酒李渡旗下擁有四大品牌,分別爲“貴州珍酒”、“李渡”、“湘窖”和“开口笑”。其中“珍酒”爲醬香型,“湘窖”和“开口笑”爲濃香型,“李渡”則是兼香型。

收入類型來看,公司目前主要收入來源於次高端的白酒產品。2022年,公司高端、次高端、中端及以下產品的營收比重分別爲24.6%、40.8%、24.6%。而在2020年以前,公司則是以中低端白酒爲主要收入來源。公司在三年內逐步實現了產品的“消費升級”,持續向醬酒和次高端、高端賽道進行布局。

(數據來源:珍酒李渡招股說明書)

據招股說明書顯示,公司在全國範圍內建立了包括經銷網絡與直銷渠道在內的廣泛銷售網絡。截至2022年,其銷售點超過189000個。同時,珍酒李渡根據市場模式的變化,加強了自身的在线業務。消費者可以通過第三方電商平台或者珍酒李渡自營網店進行購买,因而實現了收入和利潤的快速增長。

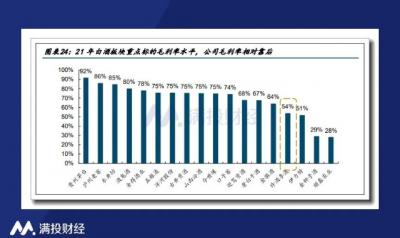

然而結合行業來看,公司在強手如雲的白酒企業中,其業績表現並不算出彩。2021年毛利率水平爲標准,珍酒李渡與其他市值規模在百億以上的白酒企業相比,毛利率水平低於75%左右的中樞水平。盡管公司近年來持續推行高端化策略,但相較同行依舊存在不小的差距。

(數據來源:公司招股說明書,國金證券研究所,公司公告)

毛利率不盡如人意的同時,珍酒李渡的營收增速和淨利率增速都有所下降。2021年營收同比增速爲112.7%,但到2022年只有14.8%。在業績增長逐漸變緩的背後是銷量的下滑、存貨壓力的增大和營銷开支的大幅上漲。受疫情等社會大環境影響,主要核心產品珍酒的銷量在2022年同比下滑了13%;業績增長的第二大引擎李渡酒的銷量也同比下降超過20%。

(數據來源:公司招股說明書)

本次港股招股上市,公司擬將上市所募集資金用於擴建原有生產設施及建設新生產設施,以此繼續擴大產能。

02

內外因素影響下,無奈轉战港股市場從上市目標來看,珍酒李渡想要尋求上市一是因爲上市帶來的更低的融資成本和大量的募資與自身想要擴大生產的目標一致;二是成功上市將擴大品牌效應。然而最終沒有選擇A股市場,而是在港股上市,其中既有酒企自身的問題,也存在整體上市環境的變化的原因。

據珍酒李渡招股說明書顯示,由於部分附屬公司未能在規定的期限內完成社會保險及公積金登記,對部分員工並未悉數繳納社會保險及住房公積金供款,於2020年、2021年、2022年分別欠繳人民幣2.5百萬元、15.7百萬元、14.7百萬元。如果想要尋求A股上市,如何解釋社保、公積金欠繳,其對利潤的影響及是否會影響發行條件都將成爲問題。

除此之外,珍酒李渡在2021年重組之後進行了巨額分紅,分紅金額超過此前兩年淨利潤總合。而2021年末,公司淨資產爲負債68億元。上市前的巨額分紅無疑會吸引監管層的更多審核關注,能否解釋其合理性是公司需要面對的。

在自身存在問題的情況下,A股的上市環境又遠不如過往友好。2018年以來,中美貿易摩擦使中國开始重視國產替代,將扶持焦點放在先進技術、關鍵技術的自主可控上,A股在上市公司傾向上也开始傾向科技,先進技術的企業。而對於傳統企業的上市,則有向着審查趨嚴的方向進化。

就當前的A股交易所來說,創業板、科創板、北交所對於白酒企業都是禁止的態度,而主板對於白酒企業也並不歡迎,對於白酒企業的審查非常嚴苛。白酒上市企業明顯減少,西鳳酒、劍南春等名酒已嘗試上市多年,但都未能成功。

2023年2月,中國正式啓動股票發行注冊制改革。業內有媒體透露證監會將明確學科類培訓、白酒、類金融等禁止上市。此傳聞雖至今未得到證實,但在符合國家重大战略需求更易上市的趨勢下,白酒企業未來上市很有可能將更加困難。

在A股上市困難的背景下,選擇環境相對寬松的港股上市便成爲了選擇。盡管港股市場的流動性並不如A股活躍,且由於信息壁壘,境外投資者對於中國境內公司的產品與運作了解有所偏差,珍酒李渡的股票價值或許難以在港股市場得到真實反映。但唯一的選擇就是最好的選擇,珍酒李渡的成功上市,也證實了這一選擇的正確性。

03

白酒行業整體向好,國際化進程有待提速從消費市場整體復蘇的態勢與政策指導方向來看,白酒行業整體向好發展。2023年开年以來,隨着疫情影響的消退,消費市場逐漸恢復。對消費場景依賴度較高的白酒行業在社會面全面放开後在春節期間迎來快速回暖。

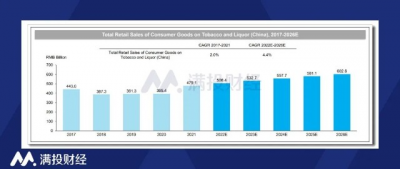

根據國家統計局數據披露,2023年1-2月煙酒類社會消費品零售總額達1109億元,同比增長6.1%。據沙利文公司預計,2023年全年煙酒類消費品零售總額將達5320.7億元。

(數據來源:國家統計局,弗若斯特沙利文)

白酒行業處於品牌集中化發展階段,產業、產品、消費結構都正在發生變動。國家統計局統計數據顯示,中國規模以上白酒企業數量逐年減少,從2017年年末的1593家到2021年年末的965家,累計降幅達39.4%。

隨着消費者口味的變化,醬香型白酒市場規模近年來不斷增加。2017年到2021年,醬香型白酒市場規模年均復合增長率達15.8%。根據中國酒業協會數據顯示,未來十年內,醬香型白酒市場份額將繼續提升並有望達到30%。

(數據來源:弗若斯特沙利文)

然而在國際市場上,中國白酒緩慢的國際化進程使白酒出海舉步艱難。2020年,在海外烈酒市場上,白酒消費佔比僅爲1%。2021年中國白酒的出口量爲1601.7萬升,不足中國白酒總產量的1%。

對於珍酒李渡而言,中國白酒在海外市場上的低認可度勢必會影響珍酒李渡在香港的上市。尤其是珍酒李渡作爲本身並不被海外投資者看好的中小品牌白酒企業,並沒有像茅台、五糧液等酒企一樣進行大規模海外宣傳的情況下,能否被國際投資者所接納是未知數。

值得一提的是,在珍酒李渡的战略投資者中,存在着知名海外私募股權巨頭KKR集團(Kohlberg Kravis Roberts & Co. L.P.,)。盡管由於定價問題,KKR集團上市便面臨着股權浮虧的情況,但外資股東的存在證明了公司價值存在一定的海外認可度。

從推廣策略上來說,珍酒李渡現有的推廣營銷與中國酒文化緊密相連,而中國白酒想要在海外市場提高知名度的關鍵之處也在於是否能將海外所感興趣的中國文化與白酒品牌相聯系。如果珍酒李渡能夠將其在國內成功的營銷經驗運用到海外市場的宣傳上,提升品牌認可度,則可能迎來發展上的突破。

- End -往期推薦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:衝擊“港股第一白酒股”,珍酒李渡能否在國際市場上大放異彩

地址:https://www.breakthing.com/post/55164.html