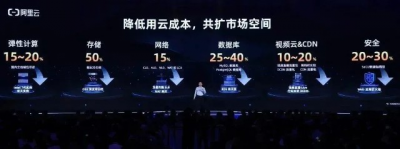

4月26日,#阿裏雲宣布史上最大規模降價 登上熱搜,涉及彈性計算、存儲、網絡、數據庫、視頻雲&CDN、安全六大核心產品线,產品價格下調幅度均在15%至50%。調整將於5月7日生效,用戶目前可通過阿裏雲官網獲得新的優惠價格。

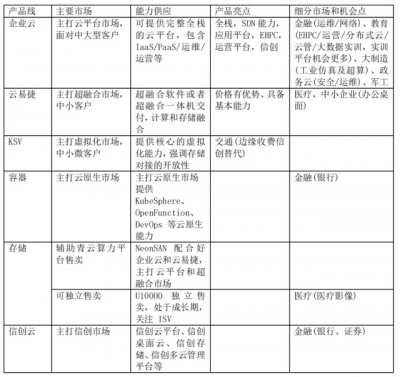

圖片來源:阿裏雲,2023阿裏雲合作夥伴大會

圖片來源網絡,數據可供參考

坦白說,在雲計算整個行業,尤其第一梯隊的雲產品降價算不上新鮮事。但用上“史上最大規模降價”這樣的字眼後,是否能投射當前企業及行業的發展狀況,真正影響雲計算客戶的部署決策,是當下可以討論的話題。

雲市場普遍現象:十年降價“50”次

亞馬遜雲科技是目前全球雲計算IaaS市場佔有率第一名,有數據統計,自2006年推出服務以來,到2016年亞馬遜雲產品總共施行了52次降價,當時人們對亞馬遜雲產品降價不再感到意外,亞馬遜也對外表示價格下降是該業務核心理念的一部分。

阿裏雲也同樣在發展過程中多次降價——2014年11月雲服務器和雲數據庫產品價格下調達到20%;2016年10月中國區全线雲產品價格最高下調50%;2018年6月含彈性計算、存儲、性能測試PTS在內的核心產品不同程度降價,最高降幅達50%。例子不勝枚舉,一年內多次降價也十分常見,且本次的官方通稿也特別強調了:過去十年阿裏雲將計算的成本降低了80%,存儲成本下降了近9成。

另外,在很多次官宣價格調整時,以亞馬遜雲科技、阿裏雲爲代表的雲廠商,都會陳述此舉並非是惡意的價格战,“規模效應使雲廠商成本下降,進而將紅利釋放給用戶”是常見解釋。

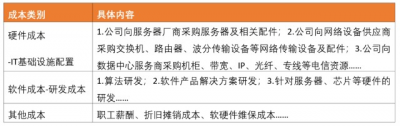

而從成本結構來分析,雲廠商的成本類型基本分爲數據中心硬件配置成本、軟件研發成本、折舊攤銷成本、數據中心維護成本、職工薪酬,且一般是數據中心配置、折舊攤銷成本佔比較大(雲業務的折舊成本極高)。

由於雲計算希望用戶使用IT資源像用水、用電一樣方便,按需即取、靈活擴容成爲基本能力,那么就要提前部署很多資源。而爲了降低數據中心資源闲置或過剩的比例,就可以通過降價來獲取更多客戶,緊接着這些客戶對資源的用量增加,就能提高資源利用率或提高軟件使用量、降低邊際成本,支撐企業進一步降價獲取更大規模客戶。

這樣一來,降價、提高資源用量、降低邊際成本,是雲廠商都比較認可的正向循環。

降價行爲背後,雲行業過去3年發生了哪些變化?

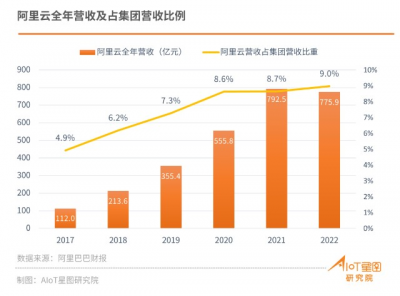

衆所周知,阿裏雲所貢獻的營收成爲了集團的第二增長曲线。但也很明顯,阿裏雲的增長正面臨關鍵的陣痛期。(注:從2021年Q4起,下表中收錄的營收數據爲“抵消跨分部後營收”)

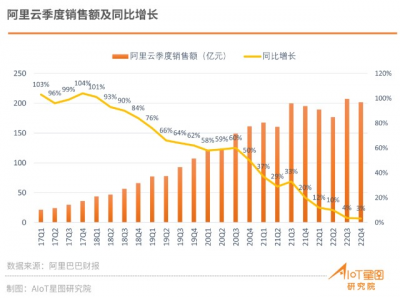

大約從2020自然年第三季度开始,阿裏雲季度營收“同比增長”數值便持續下滑——從60%跌倒了最新季度的3%。但放眼國內或國際雲計算市場發展趨勢,此時都不至於達到“天花板”,阿裏雲高管同樣也表示:不是市場小,而是環境差。

更令人焦急的是,這樣的“環境”似乎更對互聯網雲有影響。

2022全年天翼雲收入達到579億元,同比增長107.5%;移動雲收入503億元,同比增長108.1%;聯通雲收入361億元,同比增長121%。過去一年運營商雲紛紛獲得了高速增長。

而互聯網雲的高速增長還是發生在2020年以前。到2020年疫情剛出現時,因爲线上授課、线上辦公等在线需求的激增,雲計算企服行業一度熱鬧非凡,配合新基建政策,單家公司3000億、5000億的投資大手筆皆有發生,行業整體的投資熱情也達到高點。

到疫情中期,一方面傳統企業數字化轉型意識確有提升,另一方面部分企業對雲計算的價值仍持有懷疑。雲計算公司爲此招兵买馬並設立多個細分行業團隊如工業、零售、醫療、汽車等,致力從IaaS向上延伸到PaaS、SaaS,擴大客戶數量和豐富收入結構。

但隨着全球經濟的持續下行,雲廠商的客戶开始調整支出,大多數雲廠商自身也遭遇發展瓶頸,所有企業都在重新制定战略,力求確立更健康、更長期的商業經營模式。之前在2021年上市的幾家第三方獨立雲服務商,上市後短時間內達到股價高點,此後便一路下退,似乎成了這片战場上壓力更大的玩家。

再到後來,國內有關國資雲的討論迅速增多,互聯網出身的雲大廠突然面對運營商雲、華爲雲這樣的黑馬,此前“以規模爲優先”的战略,紛紛都調整爲“追求利潤、追求高質量”增長。

綜上,政策、經濟環境的變化確實使互聯網雲高速增長的態勢受到影響,各家也都在基於新的環境制定新的策略,包括:

1)互聯網雲廠商已經在策略上接受IaaS市場份額的下降,投入更多精力到PaaS和行業SaaS業務中。在他們認爲,目前比起IaaS總規模,哪些產品能成爲單賽道的冠軍更加重要,這才是真正的規模經濟,因此大家都陸續從行業和地理區域角度來思考問題。

2)第一梯隊廠商基本都已着手自研芯片、數據庫、操作系統、服務器等軟件/硬件資源,旨在提高經營效率、優化成本結構。

3)調整定位,重新規劃關鍵的目標客戶和項目落地形式。例如騰訊雲決定放棄大包大攬的集成項目,其行業线只在項目初期承擔從0-1或從1-3的研發工作,逐漸抽象出標准化的產品解決方案後,到復制階段則是依靠區域銷售、合作夥伴負責從3-10的推廣。另外,2022年11月騰訊雲專門發布了運營商品牌WeTele,目的爲運營商數字化轉型提供服務;阿裏雲也從2023年开始加強運營商專屬團隊,計劃开展多項合作。

降價之後,對其他雲廠商有何影響?

同屬於第一梯隊的雲廠商大概率會有跟進動作,而其他中/小型雲廠商由於早就選擇了避开與第一梯隊玩家直接競爭的商業路徑,很難說本輪降價會對其有重大影響,他們的經營要點還是集中在快速建立有特色的技術和行業壁壘。

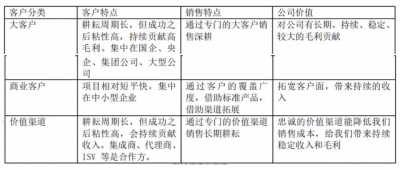

參考混合雲ICT服務商青雲科技在2022年報中披露的:公司公有雲業務規模較小,但公司公有雲的相關技術仍具有較強實力,未來公司對於該項業務的核心定位,是將其作爲混合雲战略的一部分,形成具有獨特競爭優勢的、高度一致體驗的混合雲解決方案進行交付。

青雲科技也另外在年報中披露2023經營計劃,主要分爲3個角度:

1)公司銷售將繼續以標准化產品爲主,以算力平台爲核心。

2)其他場景以解決方案形式輸出並結合合作夥伴能力。

3)針對不同的客戶類型和對公司的價值,採取不同的銷售策略立體式拓展客戶。

其他廠商的情況與此會有相似之處。總之,2023年的中國雲計算市場,依然充滿競爭與挑战,但整體都會朝着對客戶有利的方向調整、演變下去……

更多IoT領域技術發展與應用信息,將在IOTE 2023 上海國際物聯網展上呈現,2023年5月17-19日在上海世博展覽館匯聚全球超350+家參展企業、5萬+來自工業、物流、基礎建設、智慧城市、智慧零售領域的專業集成商、終端用戶參觀展會。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏雲的轉折時刻:降價行動能否奏效?-IOTE物聯網展

地址:https://www.breakthing.com/post/55211.html