作者/星空下的慄子

編輯/菠菜的星空

排版/星空下的蜜薯

親,你健身嗎?你知道Keep嗎?

你看過Keep上的小廣告嗎?

3月28日,Keep在港交所更新了《招股說明書》,第三次衝擊IPO。

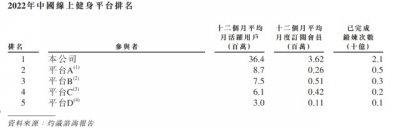

“自律給我自由”的Keep在2022年中國线上健身平台中排名第一。十二個月平均月活躍用戶數達到3640萬人。2020年至2022年,Keep的營業收入分別達到11.1億元、16.2億元和22.1億元,復合增長率爲25.8%。然而,Keep卻仍未擺脫巨額虧損的境地。

市場排名 摘自《招股說明書》

一、9輪融資,難改虧損

2020年至2022年,Keep經調整後的淨虧損分別達到了1.06億元、8.27億元和6.67億元,累計虧損16億元。從經營活動淨現金流來看,最近三年分別是負7082萬元、負8.7億元和負4.56億元,累計負14億元。

換句話說,看似風光的Keep尚無法自己造血。而支撐Keep的,是一場場資本的盛宴。

2014年,90後的王寧大學畢業即創業,並從一开始就得到了投資人的青睞。從成立的2014年开始,Keep就得到了天使輪的投資。此後至2021年底,Keep完成了A輪到F1輪融資。其中明星投資人雲集,包括了GGV,高瓴、軟銀愿景、騰訊投資、五源資本等。Keep一共進行了9輪融資,累計融資金額達到了6.48億美元,折合人民幣超過44億元。最後一輪的投資估值達到20億美元。

不斷得到資金支持的Keep至今仍未能實現盈利和自造血。隨着美股對中概股越來越不友好,Keep也只能把資本市場計劃轉移至港股。而近年來美元基金退出壓力不斷增大,Keep上市對於其背後的投資人來說已是迫在眉睫。

那么,坐上线上健身第一把交椅的Keep爲何會虧損呢?

二、營銷費用高企

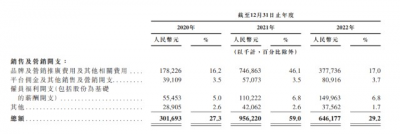

高企的營銷費用是Keep虧損的最直接原因。2020年至2022年,Keep的銷售及營銷开支分別爲3.02億元、9.56億元和6.46億元,分別佔到營業收入的27.3%、59%和29.2%。

銷售及營銷費用構成 摘自《招股說明書》

從相關明細可以看出,品牌及營銷推廣費用及其他相關費用佔整體營銷費用的6-8成。這其中,流量獲取成本分別是9330萬元、3.35億元及1.59億元。換句話說,拿到錢的Keep也用买流量的打法,增加自己的用戶。

那么,高額營銷費用的投入效果又如何呢?

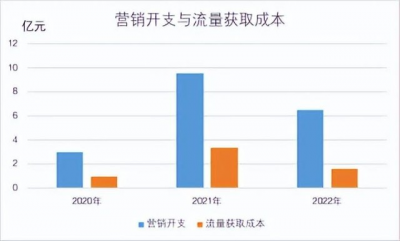

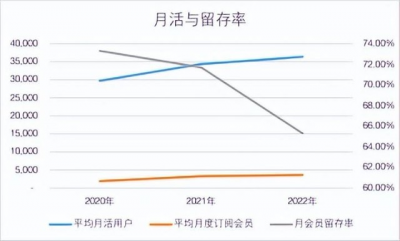

隨着2021年營銷費用的大幅增加,月活躍用戶從2020年的2973萬增加到3436萬,增速爲15.6%。而隨着2022年營銷費用收縮了32.4%,月活增速放緩至5.9%,爲3639萬。平均月度訂閱會員數2022年也呈現了增速放緩的趨勢。2021年相較2020年的增速爲71.7%,2022年下降至10.4%。

月會員留存率則呈現下滑趨勢。2020年至2022年分別爲73.3%、71.7%和65.3%。顯示出平台對於用戶的粘性有待進一步提高。畢竟,健身是一種相對“反人性”的活動,要求用戶有足夠的自律性。

營銷开支與流量獲取成本 根據《招股說明書》整理

月活、月訂閱會員與月會員留存率 根據《招股說明書》整理

事實上,Keep的高管也曾表示必須要關注營銷投入的質量,也就是ROI(即每一元投入換來多少對應的收入)。遺憾的是,我們無法從《招股說明書》中獲得這一關鍵指標。

當然,增加用戶最終的目的還是在於變現。KEEP用戶變現的能力又如何呢?

三、綜合毛利率下滑

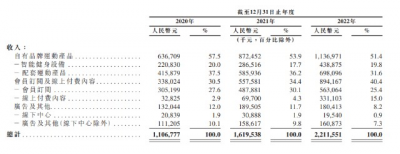

Keep的變現手法似乎較爲成熟。目前主要有三條業務线:

其一是自有品牌運動產品,也就是帶貨。包括了運動手環、跑步機、瑜伽墊、智能單車等。這部分收入佔到總收入的一半以上。根據《招股說明書》,Keep一共賣掉超過60萬根智能跳繩。還是中國最大的瑜伽墊品牌,市場份額爲18.3%。

KEEP智能跳繩 圖片來自《招股說明書》

第二條業務线是會員訂閱及线上付費內容。這部分收入佔比從2020年的30.5%不斷增加至2022年的40.4%。特別是线上付費內容,從2020年的2.9%上升至2022年的15%。其中包括了线上課程以及大家關注的虛擬賽事。

第三條業務线是廣告及其他。這部分的收入佔比在下滑,從2020年的12%降至2022年的8.2%。2022年Keep的廣告收入爲1.8億元,和2021年的近1.9億元相比出現了下跌。這與疫情之下廣告主預算收縮有關。此外,與互聯網廣告市場整體增長放緩也有關。

收入構成 摘自《招股說明書》

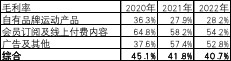

上述三條業務线中除廣告外,帶貨和會員服務收入均保持了較快的增速。然而,這兩條業務线的毛利率卻沒能Keep住。自有品牌運動產品的毛利率從2020年的36.3%下滑至2022年的28.2%,而會員服務的毛利率從64.8%下滑至2022年的54.2%。

因此,綜合毛利率在2020年至2022年逐步下滑,分別爲45.1%,41.8%和40.7%。毛利率的下滑成爲Keep虧損較爲間接的原因。

毛利率 根據《招股說明書》整理

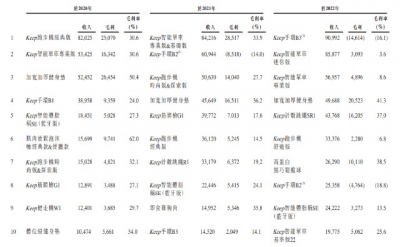

就銷售貨品來說,筆者發現Keep前十大運動產品的構成和毛利率波動劇烈。比如2020年跑步機的收入爲9700萬元,毛利率在30.6%至32.1%;而2022年跑步機的收入爲3338萬元,毛利率僅6.8%。

以Keep引以爲傲的智能手環來說,2020年賣了將近3900萬元,毛利率24%;2022年則賣了1.16億元,但毛利率卻爲負18.8%至負16.1%。可以說是賣得越多虧得越多。

前十大運動產品 摘自《招股說明書》

由此來看,作爲快時尚的運動產品,更新換代速度很快。越來越多的玩家入場也使得毛利率變薄。就手環來說,小米、華爲等都有相關產品。此外,Keep一直以來的代工模式也廣爲詬病。畢竟沒有自有供應鏈,毛利率水平不高。

就Keep的第二大業務线,也就是會員訂閱和线上付費內容來說,毛利率水平相對較高。2022年爲54.2%。這其中就包括了成爲年輕人社交貨幣的“獎牌”。

四、獎牌收入有5個億?

用戶在Keep上報名,並完成相關跑步任務就可以獲得Keep獎牌。Keep在《招股說明書》中介紹“我們與更多知名IP合作,並推出越來越多的主題虛擬賽事”。

Keep獎牌出乎意料得火出了圈。有人在朋友圈曬獎牌,也有收集Keep獎牌的。這甚至導致了爲Keep生產獎牌的工廠爆單。這個活動究竟有多火呢?

根據《招股說明書》,Keep與某個知名卡通IP合作,2022年推出一系列的跑步活動。參與活動的付費用戶數超過150萬人,產生的商品交易總額超過了9000萬元。2022年的虛擬賽事收入同比增長超過500%。

KEEP獎牌 圖片來自網絡

虛擬體育賽事的成本2020年爲1151萬元,2021年增至3300萬元,2022年快速攀升至1.64億元。而據Keep介紹,雖然虛擬賽事的收入貢獻不斷增長,但對應的毛利率卻比較低。主要原因是獎牌的成本上升。這也導致了會員訂閱和线上服務內容,也就是KEEP的第二大業務毛利率出現下滑。

即便按照會員訂閱和线上服務內容的綜合毛利率54.2%來計算,2022年虛擬體育賽事的收入也不超過2.6億元。網上傳的“Keep獎牌賣了5億元”的確是有些誇張了。

隨着健身被越來越多的人接受,行業玩家也在增多。Keep面對的競爭環境也與之前不同。比如线上线下不斷湧現出類似FITURE,每日瑜伽、超級猩猩、樂刻等競爭對手。這種情況下,Keep的體育賽事和獎牌能夠火多久?KEEP又該如何不斷調整以適應迅速變化的市場?這些都事關其能否穩固自身的江湖地位。

同時,我們還不能忽視大平台的衝擊,抖音、快手、小紅書、B站上,也有許多用戶跟着健身直播課學習,Keep與這些競品相比又有哪些優勢呢?

綜合來看,雖然2022年Keep的營業收入同比增長了36.4%,但其經調整的虧損率仍高達了30%。對比,美國已經上市的线上健身平台Peloton Interactive(PTON) ,其在2022年仍爲虧損。

可見,擁有龐大的用戶群和實現盈利之間並不能畫上等號,Keep的商業化探索依然是一條長路。而這也關系到其最終在資本市場的表現。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

$佳創視訊(SZ300264)$$中體產業(SH600158)$$李寧(HK|02331)$

#健身產業鏈迎利好誰是龍頭?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:3年累虧16億!Keep三闖IPO

地址:https://www.breakthing.com/post/55849.html