輝瑞( PFE)是全球最大的制藥公司之一,專門开發和生產用於治療心血管疾病、癌症和自身免疫性疾病等多種疾病的藥物,以及用於預防流感、COVID-19和其他病毒的疫苗。

盡管現階段人們接種COVID-19疫苗的意愿已經明顯下降,但輝瑞還是在2022年第四季度實現了了242.9億美元的收入,並較2021年第四季度增長了1.9%。2022年全年輝瑞的收入達到了1003.3億美元,淨收入超過了310億美元。

2022年全年輝瑞的EBITDA利潤率爲43.9%,目前還在繼續增長,並且超過了默克(MRK)、諾華制藥(NVS)和羅氏控股等行業巨頭。

積極的並購战略

自2021年初以來,輝瑞的管理層就一直在進行積極的並購战略。這樣做的原因是需要在許多藥物在未來幾年失去獨家經營權之前重新提高這些藥物的價值。此外,銷售COVID-19產品產生的數十億美元淨利潤也使輝瑞董事會能夠有資金收購那些在療效和安全性方面具有顯著競爭優勢的公司。

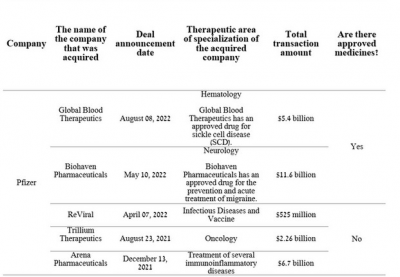

輝瑞爲了收購上圖中的五家制藥公司,總共花費了264.85億美元。盡管金額巨大,但該公司的總債務仍在逐年下降,截至2022年底,輝瑞的總債務爲393.77億美元。此外,輝瑞的總債務與EBITDA比率也低於1倍,這表明輝瑞不存在與償還債務相關的嚴重財務風險。

穆迪在2022年第四季度,將輝瑞的長期債務評級從A2上調到了A1,並將其長期債務展望上調至穩定。此外,標普全球也認爲,從2020年第四季度开始,該公司的長期債務前景保持穩定。

總體而言,信用評級的提高降低了輝瑞受美聯儲持續緊縮政策影響的風險,並增強了投資者對輝瑞的信心,因爲該公司有能力償還債務。

以54億美元收購Global Blood Therapeutics,進一步擴大了輝瑞在鐮狀細胞病領域的業務。輝瑞預計,收購該公司後將會爲公司帶來超過30億美元的收入。例如,Global Blood Therapeutics开發的Oxbryta已在美國、歐盟和其他國家獲得批准。該藥物的作用機制是基於與血紅蛋白(HB)的可逆結合,以增加這種金屬蛋白的氧親和力。由於Oxbryta的作用,血紅蛋白S的聚合被阻止,最終導致負責向人體組織和器官提供氧氣的新月紅血球的減少。

被輝瑞收購後,Voxelotor銷售額還在繼續增長,並在2022年第四季度達到了7300萬美元。憑借輝瑞在罕見血液學領域的豐富經驗和強大的財務能力,猛獸財經相信Oxbryta在2023年至2027年的復合年增長率將達到25%。

2022年10月3日,輝瑞還完成了對Biohaven Pharmaceutical的收購(花費了116億美元),這一收購爲輝瑞增加了降鈣素基因相關肽產品,並能夠有效對抗每年影響全球超過10億人的偏頭痛。

除了收購正在進行臨牀試驗的候選產品外,輝瑞還獲得了Nurtec ODT/Vydura產品,這是一種用於治療急性偏頭痛和發作性偏頭痛預防治療的藥物。2022年第四季度,Nurtec ODT/Vydura的銷售額達到了2.13億美元,與上一年相比,同比增長了12.1%。

考慮到偏頭痛治療市場的巨大規模、藥物的高療效和口服途徑,猛獸財經預計到2027年,Nurtec ODT/Vydura的復合年增長率將達到15%。

Paxlovid是COVID-19治療藥物市場的領導者

Paxlovid(輝瑞公司治療新冠肺炎病毒的藥物)不僅挽救了全球成千上萬COVID-19患者的生命,而且其銷售額已經佔到了輝瑞2022年總收入的18.9%,在輝瑞的發展中發揮着至關重要的作用。目前,治療新冠肺炎病毒的藥物有以下公司的產品,如阿斯利康公司的替沙格維單抗/西加維單抗、禮來公司(LLY)的貝替洛維單抗、GSK/Vir Biotechnology公司的索曲維單抗、禮來公司的班拉尼維單抗/依替塞維單抗、REGEN-COV Regeneron公司等,但由於這些公司的藥物對奧密克戎亞變體完全或部分耐藥甚至無效,這最終導致他們在美國的緊急使用授權被撤銷。

而輝瑞公司的藥物,吉利德科學公司的Veklury和默克公司的Lagevrio則被廣泛用於治療由於病毒的快速突變而在世界各地爆發的疾病。2022年第四季度,Paxlovid的銷售額爲18. 34億美元,與去年相比已經實現了大幅增長。直到2022年第四季度該藥物的銷售額才較上一季度減少,主要原因是是由於全球COVID-19病例數量下降導致的。

與2022年第四季度的前兩個月相比,美國的COVID-19病例數量超過了11%。考慮到Paxlovid在對抗新病毒變異方面還在繼續保持着高效率,而且價格也相對較低,這些因素極大的影響了美國衛生與公衆服務部在美國分銷Paxlovid產品,並推動了該產品銷售額的增長。近幾個月來,隨着阿斯利康的藥物在2023年第一季度退出出市場,猛獸財經認爲輝瑞的藥物將在未來繼續主導COVID-19治療這個價值數十億美元的市場。

另一方面,美國在2022年12月宣布新冠肺炎疫情結束後。我們分析了美國過去一年半新冠肺炎病例數數量的增長和下降趨勢。通過數據我們發現,美國新冠病毒波峰之間的間隔在140天到176天不等,也就是說,平均每隔159天,美國就會开始一波新的發病率。因此,根據我們的模型,美國2023年6月至7月COVID-19病例數量將會急劇增加,從而產生對Paxlovid的額外需求。

輝瑞公司的管理層則預測,Paxlovid的銷售額將達到80億美元。然而,我們認爲,輝瑞管理層的預測還是太保守了,我們預測Paxlovid的銷售額將在98億美元至105億美元之間。

高股息率和股票回購計劃

過去兩年,輝瑞雖然進行了異常激進的並購和研發政策,這導致了全球制藥公司之間的競爭加劇,但這對輝瑞利潤率的影響微乎其微。因此,在過去的12年裏輝瑞的股息收益率依然在持續增長。鑑於輝瑞在2023年第一季度的股息收益率爲每股0.41美元,所以我們認爲其股息收益率在2023年的剩余三個季度將繼續保持這個增長速度,因此,輝瑞的投資者在今年應該會獲得每股1.64美元的股息,比去年同期增長2.5%。此外,輝瑞的派息率爲24.32%。這一相對較低的財務指標表明,輝瑞在未來幾年可能會繼續增加股息,考慮到該公司目前的股價僅爲41.390美元,猛獸財經認爲,這對長期投資者來說是一個極大的利好因素。

輝瑞目前的股息收益率不僅明顯高於全球最大的制藥公司,而且還超過了寶潔和可口可樂等其他行業的領導者。

除了分紅,輝瑞還有一個用來吸引投資者的策略,那就是股票回購計劃。然而,自2019新冠肺炎疫情暴發以來,該公司的首席執行官Albert Bourla就沒有再進行股票回購了。其中一個可能的原因是輝瑞可能是需要重新提高已獲批准的藥物價值,並擴大公司在醫療需求未得到滿足的治療領域的業務,以抵消COVID-19產品和那些獨家經營權將在未來五年內喪失的產品收入下降。而到了2022年,輝瑞公司就回購了20億美元的股票,並打破了兩年不積極回購股票的狀態。

截至2022年12月31日,輝瑞的股票回購金額還剩余爲33億美元。不過,據我們的了解,在輝瑞的股價跌破每股36美元之前,該公司管理層可能不會動用這筆資金再次進行股票回購,從技術分析來看,這也是一個強有力的支撐水平。

輝瑞面臨的風險

(1)失去獨家經營權

當輝瑞的藥物產品專利到期時,其它制藥公司是可以隨便生產輝瑞公司的仿制藥的,並導致更多的競爭對手加入和更低的成本生產,因爲醫藥制造商也在尋求將患者轉移到更便宜的仿制藥。

但與此同時,失去特定藥物的獨家經營權對公司財務狀況的影響可能是不同的,這取決於其銷售額在總收入中的所佔的比例和來自仿制藥制造商的競爭,以及公司產品組合中可以取代過時產品的下一代藥物。

但輝瑞公司已經爲減輕失去獨家經營權造成的影響,採取了積極的研發政策,並在新冠肺炎疫情有利的情況下,實現產品組合多樣化和增加收入。

(2)收購Seagen將對輝瑞的股價和收入產生負面影響

據華爾街日報報道, 輝瑞管理層正在洽談收購Seagen,以擴大該公司在抗癌藥物領域的產品組合。Seagen的一些藥物產品正在進行3期臨牀試驗 因此,如果Seagen的藥物產品獲得美國食品藥品監督管理局的批准,那么輝瑞的收入就可以大幅增加。

根據我們的計算,如果輝瑞收購Seagne,那么收購金額可能會達到320 - 330億美元。

而Seagen目前仍是一家虧損的公司,所以輝瑞的收購可能會對其未來5-6個季度的每股收益產生負面影響,並降低其在後疫情時代的財務靈活性。此外,由於需要爲這次收購提供大量的資金,輝瑞的總債務也將超過550億美元。因此,這可能會導致輝瑞在2024-2025年停止增加股息,並降低對股息投資者的投資吸引力。因此,在這種情況下,我們預計輝瑞的股價將在短期內下跌。

結論

輝瑞是世界領先的制藥公司,成立於1849年,專門生產和銷售治療各種疾病的藥物,包括心血管、腫瘤和自身免疫疾病。該公司還擁有一系列預防流感、COVID-19和其他病毒的疫苗,這對於輝瑞在2022年實現創紀錄的收入、營業收入和其他財務指標至關重要。

從2021年开始,得益於新冠肺炎產品的銷售,輝瑞在最近幾個季度爲公司帶來了數百億美元的淨利潤,公司管理層也在一直在推行多年未見的積極並購政策。由此產生的利潤也加速了輝瑞的增長,並使輝瑞有更多的資金可以收購那些在各個治療領域具有顯著競爭優勢的公司。此外,提高公司的產品價值也可以降低由於未來六年內失去某些產品獨家經營權而導致收入大幅下降的風險。

雖然輝瑞的股息率和利潤率都很高,而且還有大量的候選產品,但輝瑞存在我們所描述的那些風險和美聯儲利率的持續上升帶來的風險,而這可能會導致輝瑞股價短期內下跌。

然而,即使這樣,我們還是認爲輝瑞在標普500指數中的制藥公司板塊被嚴重低估了,我們認爲輝瑞可能是最值得投資的制藥公司之一。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

$輝瑞(NYSE|PFE)$$禮來(NYSE|LLY)$$諾華制藥(NYSE|NVS)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深度分析輝瑞在新冠肺炎疫情結束後的投資價值

地址:https://www.breakthing.com/post/55886.html