自今年初以來,隨着美聯儲加息周期接近尾聲和全球去美元化進程加快,國際黃金價格已從1800元攀升至2048元,距離創下歷史新高僅咫尺之遙。盡管加息周期尚未結束,但市場普遍預期國際金價將在年內創出歷史新高。

伴隨國際金價上揚,許多黃金股表現亮眼。有趣的是,我們發現在港股裏有一支央企黃金股——中國黃金國際(以下簡稱中金國際),僅花三年時間,其漲幅高達11倍,且估值也低於A股的黃金股。

那么,一支央企股如何實現波瀾壯闊的11倍漲幅?

一、黃金央企的獨特策略?

首先,正如我們之前所提及的,當前的宏觀環境賦予黃金獨特的歷史機遇。在貨幣政策和宏觀環境改變下,黃金企業的利潤端將受提振。

例如,中國推動去美元化進程、全球央行大量購买黃金、中國促使中東地區最有權勢的沙伊和解、產油國與美國的減產抗衡等,這些都是自布雷頓森林體系解體以來從未出現過的宏觀現象,這意味着美國的影響力在下滑。

當前的過渡時期與布雷頓森林體系有着相似之處,地緣政治緊張局勢加劇,各國試圖擺脫美元主導地位的趨勢愈發明顯。全球央行積累黃金以降低美元儲備的舉措,意味着美國花費一個世紀的努力怯除黃金在人類心中的魅影,但如今面臨美聯儲貨幣政策濫用的反噬,布雷頓森林3.0版本鐘聲已然響起。

在宏觀大趨勢穩定之下,黃金股的價值凸顯。那么,在大趨勢確定下,如何選擇更有把握或更穩健的黃金股呢?

中金國際在過去三年裏能有十倍漲幅,與其背後母公司中國黃金有很大關聯。

衆所周知,央企通常被認爲是穩健發展的代表,與其他私有企業相比具有較低的彈性空間,但央企黃金股擁有其他黃金股沒有的特點。而這個特點,也是黃金企業能得到高增長的最直接途徑。

資源股發展到一定程度時,需要通過收並購來擴大資源質量,從而改變盈利能力。也就是說,收並購是資源股最直接得到高增長的因素。然而,收並購優質資產當然要溢價付出,中長期來說對公司可能是好事。

在逆周期時的收購,可能會爲短期帶來更大壓力。不過,若是母公司注入礦資產給公司,那就相當於企業不付出收購的錢,就增強了公司的盈利因素。

當下,中金國際和中金黃金都受惠於此邏輯。在近兩年國企改革的積極推動下,母公司中國黃金集團將優質的礦資源注入給中金國際和中金黃金,替換掉企業中發展前景不佳的礦,以提高企業的盈利因素。

中金國際將注入母公司於海外的4個優質金礦,在注入後將爲中金國際增加近10噸左右的礦產,2023年預計公司產出7.5噸黃金。

然而,銅收入佔中金國際的70%,市場預計在注入之後,黃金營收將超過銅的收入,這是重點之一。因爲當經濟下行時,金價可能上行,但企業的銅收入佔比過多時,銅在經濟下行時表現不佳,這會直接影響企業的利潤。

所以市場在大股東的注入預期和金價的大漲下,中金國際在近段時間漲幅驚人。A股的中金黃金在近一年來也漲幅翻倍,同樣是受益於母公司注入資產預期,及近期金價的上漲。

當然,在資源注入前始終是預期。中金國際的另一點好處在於,央企管理層的穩健,及港股黃金股的低估值。

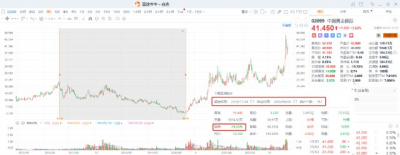

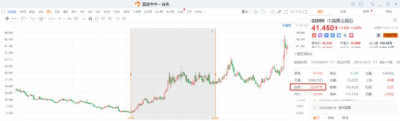

我們回顧中金國際過去幾年的發展歷程,是一支低估值央企股的翻身故事。從下圖中看,2016年11月至2020年6月,中金國際一度跌近80%。

二、典型低估值央企股的翻倍故事

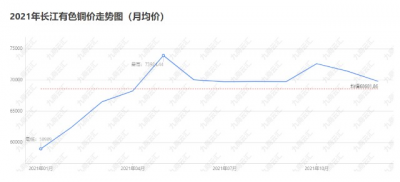

由於中金國際大部分收入都來源於銅價,所以過去幾年銅價的上行爲中金國際盈利端帶來了很大改善。

在2016年時,銅價爲4500美元/噸。且當年人民幣匯率的走軟,使得中金國際在匯率上有大額損失,全年淨虧損9200萬。

然而,在2017年,人民幣匯率走強,銅價大漲至7000元上方。2017年3季度,中金國際的銅礦二期擴產已經達產,新增產能22000噸/日。順應於銅價的上漲,這一年中金國際創下上市以來最高的利潤,全年淨賺4.13億元。

不過,在2018年初時,由於美聯儲加息、全球增長放緩及中美貿易战的影響。金價和銅價开始下跌,匯率走兩年,這再度拖累了黃金企業的利潤。2018年,中金國際虧損3300萬元,2019年虧損2.29億元。

然而,自2020年开始,中金國際开始了大妖股的漲幅。

這主要得益於黃金在2020年創下歷史最高的1970美元,以及美聯儲降息後,銅價受益於降息刺激上行。2020年,中金國際的淨利潤創下歷史新高的7.31億元。

美聯儲降息對銅價的利好支撐至2021年,2021年銅價上漲了22%,但金價下跌了4%。不過,對於銅佔營收大比例的中金國際來說,這是個大幅改善利潤的時候。

所以在2021年,中金國際的淨利潤從7.31億元同比增長至17億元。淨利潤連續兩年的大幅上漲,使得公司股價由2020年6月的3.2元一度上漲至2021年底的29元,漲幅高達5倍。

在步入2022年後,銅價較2021年下跌近5%,金價先跌後漲,全年跌幅幾乎持平。在去年地緣政治因素下,金價的中長期邏輯受到各國央行的支撐,這使得黃金股在連跌2個季度後,於4季度提前反彈,預期美聯儲的加息周期見頂,中金國際去年全年收漲9%。

然而,當下美聯儲加息周期仍未結束。但美元上行繼續抑制黃金的空間已不大。除了業績和母公司資產注入的預期外,另一點是上文提到的,中金國際的PE要明顯低於A股的黃金股估值。

橫向對比來看(人民幣對比),2022年中金國際營收爲77億元,淨利潤爲15.51億,市值爲135億。然而,A股的銀泰黃金2022年營收爲84億元,淨利潤爲12.44億,市值爲329億元。

當然,港股和A股有流動性的差距。更好的流動性能帶來更大的溢價是肯定的。但中金國際目前也僅有8倍pe,橫向對比A股30倍pe的黃金企業來看,肯定是便宜過多的。不過也有港股估值更爲理性的原因。

值得注意的是,在A股或是港股想投資黃金股,有個最大的風險並不是企業的礦資產如何,而需擔心管理層在股權上的操作會令股價出現短期大跌。所以,投資者在選擇黃金股時,應當多考慮企業的股權變更情況。

例如,銀泰黃金在去年12月時發布公告稱,最大股東沈國軍將20%的銀泰黃金股份轉讓給山東黃金,溢價率高達92%。雖然幾乎接近翻倍出售,但銀泰黃金在轉讓後,股價一度跌去30%。

若從中長期來看,山東黃金的高溢價收購當然是對未來前景有信心,但也同時傷害了在高位入場的投資者。

當然,大多數股東在股價大漲後套現離場理所當然,但央企管理層在減持上的動作會比較少。這就能避免大股東的減持傷害了投資者的程度。

三、結語

中金國際過去幾年的走勢即是很典型被低估周期資源股。今年漲幅不俗的情況下,仍有8%的股息。

在選擇優質黃金企業中,應當選擇黃金佔比更高的企業。目前,中金國際近70%的收入仍來自於銅,市場預期母公司注入金礦資產改變銅佔比過高的問題。從估值上看,中金國際的估值也偏低於同行。不過,在今年銅價上行有壓力的情況下,若出現經濟衰退,可能會使得銅佔比過高的黃金企業利潤出現下滑。

誠然,美元加息仍未結束,甚至接下來的5月加息過後還要加息,對金價的抑制仍未結束。但去美元化浪潮已經开始,全球各國去美元化的進程中,地緣政治摩擦可能會增多,而黃金正受益於該亂世之中。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三年11倍,不起眼的黃金大牛股

地址:https://www.breakthing.com/post/55959.html