核心觀點

結論

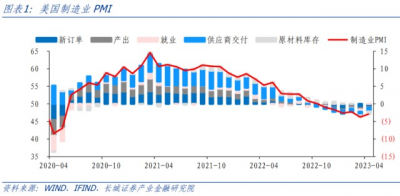

美國4月份制造業PMI雖然略有回升,但依然是2020年5月疫情後除了上個月之外的最低值。美國制造業PMI已經連續6個月位於榮枯线之下,21世紀以來只發生過兩次,分別是互聯網泡沫危機和次貸危機,美國已經越來越臨近衰退。美國3月份非制造業PMI大幅回落。美國經濟遲遲無法進入衰退周期的原因就是服務業需求旺盛,美國非制造業新訂單大幅萎縮,帶動非制造業PMI下降,說明美國經濟的最後一道支柱也正在瓦解。一旦非制造業也回落至榮枯线以下,美國經濟就會轉入衰退。

數據

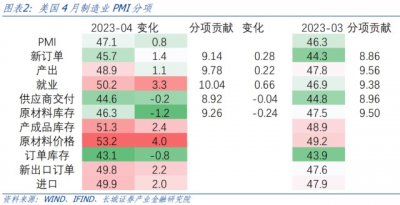

美國4月制造業PMI指數47.1%,前值46.3%,回升0.8個百分點。美國3月非制造業PMI指數51.2%,前值55.1%,大幅下降3.9個百分點。歐元區4月制造業PMI指數45.5%,前值47.3%,下降1.8個百分點。歐元區4月服務業PMI指數56.6%,前值55.0%,上升1.6個百分點。

要點

雖然新出口訂單增加,但是美國國內新訂單繼續減少。ISM報告表示“來自中國和歐洲的出口訂單改善,但和3月份一樣,出口訂單依舊疲軟”。美國新國內訂單45.9%,下滑0.7個百分點。美國3月份個人消費支出同比1.9%,零售銷售同比2.9%,均較前兩月下滑。

產成品庫存創2016年10月以來最高,說明產出指數回升不具備可持續性。同時,原材料庫存指數和訂單庫存指數下降,這些指標都表明了企業正在計劃減少生產。美國經濟總體處於去庫階段,疊加經濟衰退,制造業產出總體處於回落趨勢。產出回升不具有持續性,就業指數回暖也只是暫時的。

國際油價反彈,推動制造業PMI原材料價格上漲,加劇美聯儲兩難困境。一方面,美國通脹依然高企,回落速度放緩,3月核心PCE同比4.6%。另一方面,美國經濟衰退在即,紐約聯儲未來12個月衰退概率已經高達57.8%,創40多年以來新高。美聯儲面臨經濟和通脹的雙重壓力,我們認爲,5月份結束加息周期,當經濟衰退時,需要迅速轉入降息。

5月1日,美國加州金融監管機構宣布關閉第一共和銀行,由FDIC接管,兌現了我們“銀行業危機並未結束”的觀點。在之前的報告裏,我們指出,在高利率環境下,美聯儲流動性救市無法解決銀行業危機的根本性問題,銀行業危機就會繼續發酵。

歐元區制造業和服務業進一步分化,顯示出經濟的結構性矛盾。歐央行加息對服務業需求的抑制仍舊不足,服務業旺盛而制造業低迷。服務通脹是推動歐洲整體通脹反彈的動力。歐央行只有繼續加息,促使經濟從滯脹周期進入衰退周期,服務通脹才可能下行,這也意味着更高的終點利率,也將導致衰退程度更深。

1

美國制造業依舊低迷,非制造業大幅回落

美國4月制造業PMI指數47.1%,前值46.3%,市場預期46.7%。美國制造業雖然小幅回升,但依舊低迷,47.1%也是2020年5月疫情後除去2023年3月以外的最低值。美國制造業PMI已經連續6個月位於榮枯线之下,21世紀以來只發生過兩次,分別是2000年8月至2002年1月的互聯網泡沫危機和2008年8月至2009年7月的次貸危機。美國已經越來越臨近衰退,我們認爲,滯脹持續消耗美國居民儲蓄,降低經濟的抗風險能力,當發生衰退時,可能快速轉入危機狀態。

雖然新出口訂單增加,但是美國國內新訂單繼續減少。4月份美國制造業PMI新訂單45.7%,前值44.3%,雖然邊際回暖,但仍不容樂觀。拆解訂單結構來看,美國新出口訂單49.8%,回升2.2個百分點。ISM報告表示“來自中國和歐洲的出口訂單改善,但和3月份一樣,出口訂單依舊疲軟”。美國新國內訂單45.9%,下滑0.7個百分點。美國3月份個人消費支出同比1.9%,零售銷售同比2.9%,均較前兩月下滑。

產成品庫存創2016年10月以來最高,說明產出指數回升不具備可持續性。4月份美國制造業PMI產成品庫存指數51.3%,不僅大幅回升2.4個百分點,也是2017年6月以來首度回到榮枯线以上。這也反應了需求疲軟,導致產成品庫存增加。同時,原材料庫存指數和訂單庫存指數下降,這些指標都表明了企業正在計劃減少生產。美國經濟總體處於去庫階段,疊加經濟衰退,制造業產出總體處於回落趨勢。

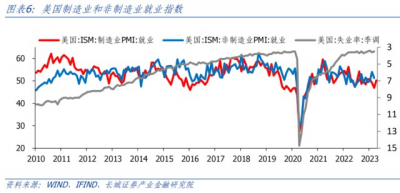

產出回升不具有持續性,就業指數回暖也就只是暫時的。4月份美國制造業PMI就業50.2%,回升3.3個百分點,是拉動PMI指數小幅回升的主要原因。但是,我們已經指出,美國處於去庫階段且需求前景疲軟,產出缺乏擴張基礎,因此制造業就業仍將會下降。3月份,美國失業率維持在3.5%的低位,就業的主要貢獻還是來自於非制造業,服務業需求的旺盛支撐着美國經濟的最後一道防线。

國際油價反彈,推動制造業PMI原材料價格上漲,加劇美聯儲兩難困境。4月份,美國制造業PMI原材料價格53.2%,前值49.2%,大幅反彈4個百分點。這可能是OPEC+宣布減產後,國際油價大幅反彈導致。一方面,美國通脹依然高企,回落速度放緩,3月核心PCE同比4.6%。另一方面,美國經濟衰退在即,紐約聯儲未來12個月衰退概率已經高達57.8%,創40多年以來新高。美聯儲面臨經濟和通脹的雙重壓力,我們認爲,5月份結束加息周期,當經濟衰退時,需要迅速轉入降息。

美國3月份非制造業指數51.2%,前值55.1%,大幅回落3.9個百分點。其中,非制造業新訂單52.2%,前值62.6%,大幅下降10.4個百分點。非制造業就業51.3%,前值54.0%,下滑2.7個百分點。美國經濟遲遲無法進入衰退周期的原因就是服務業需求旺盛,美國非制造業新訂單大幅萎縮,帶動非制造業PMI下降,說明美國經濟的最後一道支柱也正在瓦解。一旦非制造業也回落至榮枯线以下,美國經濟就會轉入衰退。

美國第一共和銀行業被接管,兌現了我們“銀行業危機並未結束”的觀點。在之前的報告裏,我們指出,在高利率環境下,美聯儲流動性救市無法解決銀行業危機的根本性問題,銀行業危機就會繼續發酵。5月1日,美國加州金融監管機構宣布關閉第一共和銀行,由FDIC接管,後宣布決定由摩根大通銀行收購第一共和銀行的全部儲蓄存款和剩余資產。根據2023年一季度財報,第一共和銀行總資產2329億美元,資產規模比3月初被關閉的硅谷銀行更大。

2

歐洲制造業和服務業進一步分化

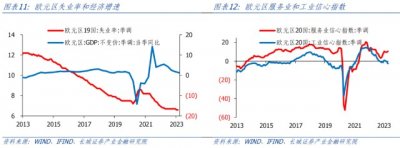

歐元區制造業和服務業進一步分化,顯示出經濟的結構性矛盾。4月歐元區制造業PMI指數45.5%,前值47.3%,大幅下降1.8個百分點,創2020年6月疫情後新低。4月歐元區服務業PMI指數56.6%,前值55.0%,大幅回升1.6個百分點,創12個月新高。服務業回升帶動綜合PMI回升至54.4%,也創11個月新高。歐洲和美國一樣,經濟呈現出分化趨勢,這是由於不同部門對利率敏感性不同導致。但是,歐央行加息周期尚未結束,銀行業危機的警報尚未解除,歐洲經濟衰退風險依然存在。

歐央行加息對服務業需求的抑制仍舊不足,服務業旺盛而制造業低迷,歐洲經濟分化加劇。歐元區2023年一季度實際GDP同比1.3%,前值1.8%,經濟增速自去年一季度後持續降低,表明經濟的停滯趨勢。但是1月份歐元區失業率6.6%,創歷史新低,2月份依然維持在歷史最低位。原因就是服務業需求依然旺盛導致失業率創新低。2023年4月,歐元區服務業信心指數達10.5,而工業信心指數只有-2.6。

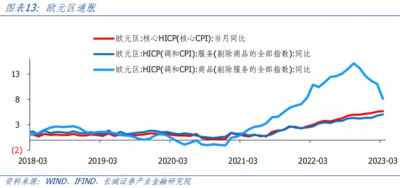

服務業旺盛導致歐央行不得不延長加息周期,以更高的終點利率來結束滯脹。2023年3月,歐元區核心通脹5.7%,自2022年11月後持續回升,歐央行加息抑制需求的程度仍舊不足。從通脹結構來看,3月份歐元區商品HICP同比8.1%,呈現明顯的回落趨勢。但是服務HICP同比5.1%,呈現明顯的回升趨勢。服務通脹是推動歐洲整體通脹反彈的動力。歐央行只有繼續加息,促使經濟從滯脹周期進入衰退周期,服務通脹才可能下行,這也意味着更高的終點利率,也將導致衰退程度更深。

風險提示

金融風險集中爆發;歐央行加息超預期;國際局勢惡化;歐洲通脹反彈

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國非制造業大幅回落

地址:https://www.breakthing.com/post/56139.html