截止到5月5日收盤,我买的港股快手股票還是綠的,账面浮虧13%,該繼續持有堅守還是果斷斬倉呢?

先給出我的答案:繼續持有。

下面我就和大家分享一下,我是如何得出結論要繼續持有快手的,算是對自己投資的一次階段性復盤。

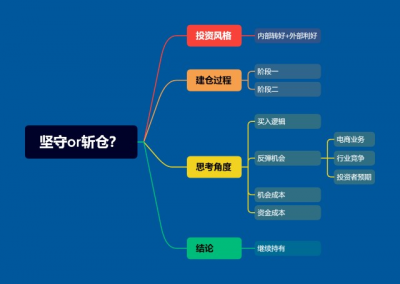

我會先說一說我的投資風格,然後再簡要說一下建倉過程,之後詳細分析得出繼續持有快手股票這一結論的過程,最後小結一下本文。

投資風格

我感興趣的是有趨勢性反轉機會的股票,就是一些短期處於困境,但是行業趨勢、宏觀環境、市場情緒等外部環境整體利好的股票。根據我的觀察,這類股票如果开始顯現出走出困境的跡象,就會產生“內部轉好+外部利好”的同向共振效應,股價往往反彈迅速而且幅度驚人。比如2020年5月的蔚來汽車、2020年9月的瑞幸咖啡、2020年12月的遊戲驛站,以及2022年5月的東方甄選等股票。

我看好短視頻平台衍生的各種長期機會,所以,在屈指可數的標的中,快手自然也就成爲我關注的對象。

建倉過程

這次我對快手的投資具體操作過程分爲兩個階段。第一階段(下圖黃框)是在快手2022年年度業績發布前,因爲判斷其會有不錯的業績表現,所以我提前在3月23日买入建倉。

3月29快手年度業績在盤後發布,正如所料,業績數據亮點較多。3月30號开盤,快手股價迅速衝高,因爲業績預期已兌現,我果斷在高點賣出,第一階段操作盈利約10%。

拉長時間看,我認爲快手符合我“內部轉好+外部利好”的選股思路(符合程度上稍弱),於是在3月31日,我再次买入快手建倉,中間沒有任何操作,一直持有到現在。

持有or斬倉?

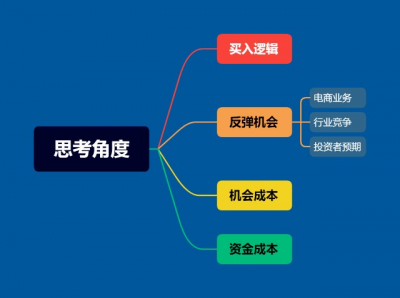

對於現在我是應該繼續持有快手股票還是果斷斬倉這一問題,我從以下四個方面來思考:买入邏輯、反彈機會、機會成本、資金成本。

买入邏輯上,我問自己,之前买入快手建倉的邏輯是否還成立?如果邏輯還成立,那就不動,如果邏輯成立的依據有變化,那就再結合其他因素做判斷。在3月31日我买入快手時,主要考慮到以下幾個方面。

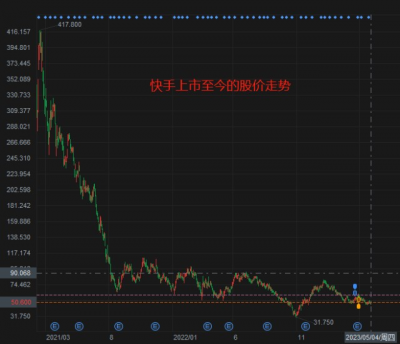

首先從股價走勢來看,從2021年8月快手股價進入低位,盤整至今已經有一年多時間了,對一些大風險的釋放已經比較徹底,我覺得股價大幅下探的概率較低,而向上突破的概率在增加。

其次從公司基本面來看,經過分析我認爲,不管是從商業價值還是從社會價值的角度來看,快手作爲短視頻平台第二,其地位在短期內難以被撼動。而且我自己也有玩快手和抖音,從用戶的角度我覺得快手在某些方面體驗更好,比如對新用戶的流量支持,以及一些商業化行爲(比如視頻掛小黃車賣貨),這些小地方對於快手吸引新用戶以及留住現有用戶,都會是一種有力的支撐。

最後再結合一些看起來不太靠譜的跡象,就得出了應該买入快手股票的想法。比如我好幾天在深圳的地鐵站看到有快手工作人員在推廣,讓路人下載快手極速版,我覺得快手對一线城市的滲透在加快,之後尋找到一些資料,確實也驗證了我的這一想法。

以上就是我當初买入快手的主要邏輯及依據。現在來看,快手股價依舊在低位盤整,基本面沒有大變化,公司對一线城市的滲透在推進,所以我的买入邏輯依舊成立。

反彈機會方面,快手股價走勢受到公司內外部因素的影響,負面因素的弱化或者轉好,會爲快手股價反彈蓄積能量,而正面因素弱化或者轉壞則會削弱快手股價的反彈能量。下面我從電商業務、行業競爭、投資者預期這三個角度,聊聊快手的反彈機會。

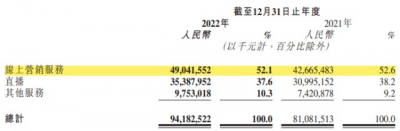

電商業務正在成爲快手增長的主要推動力,有望加速快手由虧轉盈的進程。在快手的收入構成中,线上營銷服務是主力擔當,2021-2022年該部分收入在總收入中的佔比都超過50%。2022年公司线上營銷服務收入達到約人民幣490.4億元,相對2021年有所增長。

根據快手業績公告的表述,電商營銷服務的增長是推動其线上營銷服務在2022年實現增長的主要原因。2022年,快手電商GMV已經超過9000億元,這一規模顯然與阿裏京東拼多多還沒法比,與抖音相比可能也有較大差距(有傳言稱抖音2022年電商GMV達到1.4萬億元)。

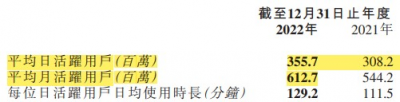

但是,快手電商的“人、貨、場”正在發生一些新變化,後勁值得關注。“人”方面,快手擁有約3.6億的日活用戶,6.1億的月活用戶,而且用戶粘性較高,這就爲電商業務發展提供了較爲堅實的市場基礎。

隨着快手電商業務在一二线城市的滲透率提升,用戶整體消費能力也會持續增強,進而爲快手電商發展提供更大的支持。

同時,快手也在推進白牌商品和品牌商品齊發力,不斷加快“貨”的建設,滿足平台用戶在商品豐富度、性價比、品質感等方面的需求。根據快手披露的數據,2022年平台入駐品牌數量保持高速增長,知名品牌動銷率達90%以上。“貨”的建設將會增強平台對消費者購物的吸引力,進一步完善平台的商業生態圈。

另外,快手對於“場”的打造和完善也沒有松懈。快手在堅持自己的“流量普惠”價值觀的基礎上,不斷豐富平台內容,增加用戶粘性,增肥增厚電商業務土壤。同時,快手也設置了搜索、小黃車、账號店鋪等入口,爲消費者提供更便捷的購物通道。

行業競爭方面,中國短視頻領域“三足鼎立”的格局已經形成,快手面臨抖音和微信視頻號的直接競爭壓力。抖音已經通過完善的生態構建了強有力的競爭壁壘,短視頻平台“老大哥”的地位穩固,而微信視頻號雖然在用戶體驗和創作者服務方面還有較大提升空間,但借助微信這一國民級應用,其正在加速追趕“抖快”兩大平台,而且結合騰訊整個生態資源,微信視頻號的潛力不可小覷。

在用戶量增長接近天花板的態勢下,用戶體驗、創作者服務、商家服務等各方面服務和平台整體治理水平的高低,成爲衡量三大視頻平台發展前景的重要指標。快手在這一競爭中有自己的獨特優勢,但也面臨不小的壓力。

投資者預期方面,經濟環境、國際關系和高通脹等因素會引起投資者預期的變化,有些預期是短期的,而有些則是長期的。中國疫後經濟正在恢復是市場共識,但是也有人對經濟恢復的進度和程度提出了疑問;中美關系和俄烏战爭等國際關系動蕩仍在爲整體宏觀環境蒙上一層迷霧;而美聯儲在抗通脹的路上持續加息,也爲投資者帶來了較大的壓力。

以上種種因素使得投資者對港股整體市場走勢的預期降低,市場情緒較爲低迷,這一狀態在一兩年的時間內大概率不會有所改變,整體市場預期的降低對快手股價反彈也是一種打壓。但是,誰又能肯定,在市場比較悲觀的當下,不會正好是建倉快手的時機呢?這就要看投資者愿不愿爲這樣的可能性下注了,以及愿意下注多少。

綜合以上分析,我認爲快手在短期內迎來趨勢性反轉的概率較低,但是出現波段性較大幅度反彈的可能性較大。

經濟學中有個概念叫“機會成本”,這一概念在投資中可以表述爲:在資金和時間有限的情況下,因爲投資某只股票而失去的投資其他股票可能賺到的收益。對於我來說,投資快手確實也存在機會成本,因爲我目前也看到了一些不錯的投資機會,只是這些投資機會還不夠有吸引力,所以我也不必立刻割肉清倉快手,轉而买其他股票。

再來說說資金成本,在我這次建倉快手的過程中,約有四分之一的資金是從券商融資的,所以存在資金成本。資金成本目前來看還能接受,但是它確實在侵蝕我的盈利空間,而且對倉位安全性也存在威脅,前段時間快手連續幾個交易日下跌,我的账戶就差點爆倉,後來清了另一只股票的持倉,才將账戶風險等級降低。

總結

通過以上在买入邏輯、反彈機會、機會成本、資金成本這四個方面的分析,並結合我的投資風格,我認爲:我應該繼續持有目前的快手倉位,但繼續持有的預期時間長度有所縮短,如果在預期時間內還沒有達到預期的回報要求,那就果斷清倉走人。$快手-W(HK|01024)$

免責聲明:以上純屬個人投資經歷的總結和思考,不作爲投資建議,請根據個人情況獨立思考進行投資。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:买快手股票浮虧13%,堅守or斬倉?

地址:https://www.breakthing.com/post/56602.html