“這是價值事務所的第1265篇原創文章”

3月底,阿裏宣布啓動公司組織大變革,據說這是有史以來最大的一次組織變革,大致意思就是,阿裏當下的六大業務板塊,阿裏雲、淘寶天貓、本地生活、菜鳥、國際商業、大文娛以及其他當下對公司影響還不大的孵化業務(如阿裏健康、高鑫零售、盒馬等),都要成立單獨的子公司,經營自負盈虧、各憑本事、不再喫大鍋飯,以後條件成熟都有獨自上市的可能。

看到這個消息的第一時間,所長就聯想到了微創醫療,看來還是微創會玩呀,人家老早就將旗下的子公司各自獨立,各自盈虧自負,各自分拆送上資本市場了。

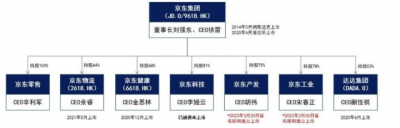

無獨有偶,和阿裏幾乎前後腳,京東就官宣旗下的京東產發、京東工業擬分拆上市。京東產發是主要提供基礎設施物業管理與服務的子公司,此前已經完成B輪融資,B輪估值達80億美元;京東工業是做工業品採購、服務B端的採購平台,此前也完成B輪融資,估值達32億美金。算上想上市但由於監管原因遲遲未上市的京東科技(涵蓋金融和京東雲),京東系有望誕生七家上市公司。

爲什么現在大集團都迷戀拆拆拆?

所長覺得這背後有很深刻的道理,這樣做其實有利於讓大集團變得更大。

想想看,一般而言,企業是不是越大效率越低?因爲越大層級就越多,上面離下面越遠,做個決策就越慢,企業越大,裏面的員工分工就越細,每個人都越是像螺絲釘,就越會自掃門前雪,遇到需要多部門協同的工作就會不自覺地“甩鍋”。

這點所長可以說深有感觸,咱們以《價值事務所》爲例,事務所就是個典型的小團隊,由於人少,沒有層級,所有人都可以同時進行溝通,如果碰上某件事情,找誰都可以,因爲最終大家都會一起解決,誰都有可能爲結果負責。商務看似是商務,但也不僅僅是商務,也會同時挑起運營等多方面的任務;運營看似是運營,可也不單單是運營,也會挑起視頻拍攝、PPT制作等多方面的任務……每個人都可以對團隊未來的發展出力,誰都不是螺絲釘,因此,大家的歸屬感還是很強,整體效率也就很高。

但我們接觸的一些大公司,哎,效率真是低得不知道怎么說,比如某個事情,問對接人A,A說自己部分不負責這塊,需要找B,當你找到B,B又會說這個自己無法拍板,需要找領導溝通,你等他去找領導,等吧,等個幾周可能都沒有結果……

只要碰上找領導,那就意味着無限期往後拖……

公司越大、層級越多,這種事情就越多,所以,企業大到一定程度就是會很沒效率,就是容易被更有活力更有創新力更有朝氣的小公司幹掉。

而大集團分拆,本質就是把一個超級臃腫、超級大的體系,拆成一個個新的、小的战鬥單元,如此,既能用到大集團的一些資源,但層級又不會這么臃腫,每個小战鬥單元都各自爲自己的結果負責,如此,生命力就會更旺盛,即使有的老業務不行了,但對於整個集團而言,還有源源不斷的新興業務來接力,就好比一個城市,只要水是活的,它就會長青。

話扯遠了,其實我們今天的主要目的是追蹤京東。

01

價值事務所

史上最漂亮成績單

就整個2022年來看,盡管线下反復封控、物流時不時受個阻、整個消費大環境都不景氣,但京東這份成績單還是非常漂亮,尤其淨利率上升情況非常明顯。

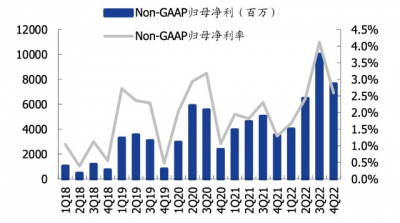

2022全年,其營收首次突破一萬億人民幣大關,達10462 億元,同比增加 9.9%;全年 Non-GAAP 淨利潤爲 282 億元,同比增加 64%。站在利潤層面看,可以說2022是京東有史以來表現最好的一年,而且比起以往真是好了不止一點半點。

這其實和京東找准了自己的定位有關。

之前,京東有一陣被拼多多、阿裏還有美團帶跑偏了,跑去做京喜,發力下沉市場,但其實說實話,所長個人覺得,京東的調性和下沉市場還是不太匹配的。

京東再努力,想在價格上和阿裏、拼多多PK都不是特別現實,畢竟他要養龐大的供應鏈和自營採購團隊,他的價格正常而言就是比另外兩家高,相信去京東購物的同學,也不是奔着價格低去的,更多是奔着品質有保障、速度快、服務好去的。

用慣了京東的人,說真的還會有點“上癮”。

舉個例子,當所長买了京東Plus會員後,由於每個月都有數量可觀的運費券,不用等購物車金額累積到一定程度再买,基本京東就成了自己採購的第一app,雖然價格比起淘寶、拼多多要貴一丟丟,但是省事省心呀,又能送上門,還能保證基本次日達,貴這一丟丟的代價是付得起的。

因此,對於京東而言,所長個人認爲,他的最佳策略就是“做自己”,就是進一步的揚長(當然也要縮短),更好地打造自己的供應鏈優勢,發力全渠道战略(如京東到家),豐富平台上商品種類(所長少數不得不去淘寶購物的情況就是京東沒有貨,比如優衣庫),至於價格嘛,能更低當然好,不能更低只要不貴太多,消費者都是可以接受的。

不然,便利店比超市、電商價格貴多了,羅森比普通便利店價格貴多了,爲啥人家還能活得好好的?價格並不是全部因素嘛!

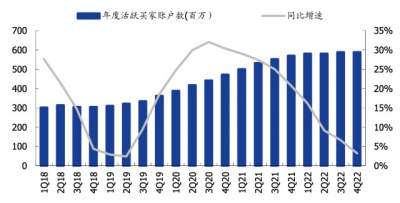

好在京東應該是找准了自己的位置,在2022年开始收縮對標拼多多、淘特的京喜,更多地挖掘存量用戶價值,即想辦法提高京東Plus會員的數量。

這個战略明顯取得了不錯的效果。

我們看,京東的整體活躍用戶數自2022Q2後增長就开始放緩了,但是人家的Plus會員數量卻在飛速上漲,截至2022年底,數量達到了3400萬,按照京東的統計,一個Plus會員消費額是普通用戶的8倍。

確實,所長就是因爲开了Plus會員,在京東購物的次數肉眼可見變多了(畢竟整體而言,Plus會員消費額是普通用戶8倍嘛)。值得一提的是,其2020年7月推出的定位中高端市場的1號會員店(類似於山姆會員店),在2022年也跨過了100萬付費會員數的儲備;自有品牌京東京造在2022年取得超過60%的高增長,現在已有1/4的 plus 會員成爲京造產品的忠實用戶(包括所長在內)。

既然用戶去京東的核心目的是奔着其品牌背書的自營、優質的供應鏈去的,那就想辦法把這一塊做到極致,因此,就有了不斷變得更好的供應鏈,有了自有品牌京東京造,有了自有1號會員店,有了不斷豐富的Plus會員權益。

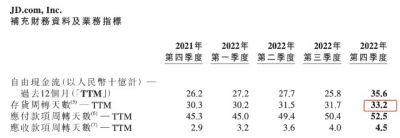

衡量其供應鏈效率,最好的指標莫過於存貨周轉天數。我們看下面兩張圖,京東的存貨周轉天數近些年一直在降,而且下降的速度還不慢,只有2022略微有上升,但主要是因爲线下封控過於嚴重導致物流不暢造成的,尤其是Q4,大部分小哥陽了,從而造就了“財務報表上近期最高存貨周轉”(我們看2022Q1對比2021Q4都還是下降趨勢),不過,不出意外2023會進一步下降。

尤其值得一提的是,公司曾經最大的拖油瓶,只出不進的京東物流,已經連續三季度實現盈利,並且在2022年實現了全年收支平衡的目標。

截至 2022Q4,京東物流的外部客戶收入同比增長 69.3%,佔京東物流收入比重已達70%。

換句話說,京東物流已經擺脫了對京東的依賴,算是一家獨立的物流企業,既能給母公司做供應鏈支持,又可以獨立掙錢,獨立經營業務。由於其供應鏈基礎設施建設太好,越來越多的大型企業找上京東物流讓其提供一體化供應鏈服務解決方案,一些典型案例如下圖:

截至 2022Q4,京東物流運營倉庫數達 1500 個,全球擁有近 90 個保稅倉庫、直郵倉庫和海外倉庫,這一數字甚至遠超過順豐(圖片數據有點滯後,但對比也很直觀了)。

揚長取得了顯著成效,值得鼓勵,但縮短也是必要的,短板可以有,但不能太明顯。因此,京東這段時間一直在豐富第三方賣家,通過平台運行、生態建設、算法改善等手段實現第三方商家與自營商家的公平競爭,實現兩者“流量平權”,如此,京東自營提供不了的便宜,可以讓第三方商家來提供,京東自營提供不了的全,也可以讓第三方商家來予以滿足。

截至2022Q4,京東平台上的第三方商家數量已經連續8個季度同比增長20%以上,尤其健康運動、戶外居家等品類的增速明顯高於行業,京東也在2023年3月上线百億補貼。

很多人覺得京東這個百億補貼是面對拼多多、阿裏的“自保”,但所長並不這么認爲,在之前對拼多多的分析中我們有講過,拼多多的百億補貼,其實就是一種營銷策略,反正都要花錢买用戶(打廣告),不如把錢直接給用戶來得實在,拼多多的百億補貼,也並沒有耽誤其盈利。

在近期電話會交流中,京東對百億補貼有做這樣的解釋:“所有電商的價格讓利都集中在大促,形成了“不促不銷,不促不买”的行業現象,但從商家、用戶和供應鏈的效率和統籌規劃方面都不是最優解,也不是可持續的,希望通過調整營銷策略去引導用戶逐步改變這種習慣,從大促的囤貨到任何天天低價的這種經營理念去拉動以前相對佔比較低的日銷,於是有了京東的百億補貼。”

換句話說就是,京東希望將大促變成天天低價,也就是把大促融入到日常,確實,現在的雙十一也好、六一八也好,已經越來越“漲不動”了,不論消費者還是商家都疲了,用大促來拉動營銷,確實不如天天低價給消費者形成“我什么時候买都便宜”的心智。

至於效果嘛,我們隨便看幾個比價情況。下圖iPhone 14(A2884)256GB星光色,在京東補貼價5759元,拼多多補貼後價格5959元,但使用多多支付可再優惠50元。

iPad第10代10.9寸銀色WLAN版 64G,在京東補貼價3169元,拼多多補貼後的價格爲3168元。

飛天茅台53度1L*1瓶,在京東補貼價5050元,拼多多補貼後的價格爲5030元。

芙麗芳絲氨基酸洗面奶100g,在京東補貼價67元,拼多多同款商品補貼後價格67.1元。

總體而言,給所長的感覺是,兩者不相上下,重點商品差距不大,有的拼多多更便宜,有的京東更便宜,不過,由於京東速度更快品質更有保障,在這樣的情況下,至少所長個人更愿意選京東。

也許推出百億補貼能爲京東拉來更多用戶吧,後續值得期待。

02

價值事務所

寫在最後

總之,憑借供應鏈端鑄造的強壁壘、又快又好的服務和多年來攢下的口碑,京東一定是幾大電商品牌中最受益於消費升級的一個。待以後經濟越來越發展,大家兜裏的錢越來越多,京東的用戶尤其Plus會員用戶有望長期增長。而且由於護城河太寬太深,即便電商平台七國殺,也難以影響到京東,京東也在搶先布局現有電商的消費升級業務,即到家服務,在此就不復述了,感興趣的朋友可以通過文末傳送門查看過往文章。

雖然所長很少做預言,因爲容易打臉,但這回還是冒險做個預言,到家這塊業務,未來大概率是美團、京東、阿裏三家的,其他的再想入局難度不小。

最後附上市場對京東集團2023-2025年淨利潤一致預期:184.29億、260.82億、306.54億。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:預期差極大,京東集團,交出史上最漂亮業績,股價創新低

地址:https://www.breakthing.com/post/56623.html