導讀

美國4月非農就業數據略超預期,顯示勞動力市場仍有一定韌性,時薪增速的超預期上行可能是最大的隱憂。“預防性動機”使得聯儲的最優選擇是“按兵不動”,短期內既不加息,也不降息,市場當前對後續降息可能過於樂觀。

正文

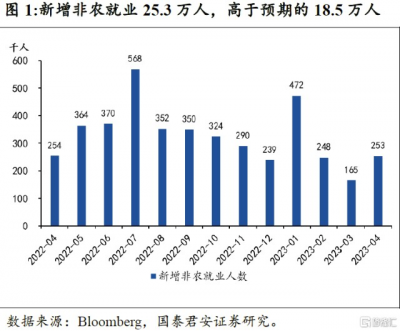

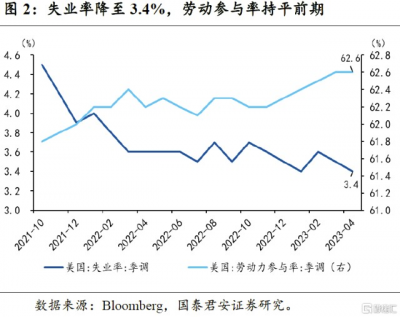

美國4月非農就業數據超預期,顯示勞動力市場韌性仍然較強。但時薪環比增速超預期上行,才是本次非農數據最大的隱憂。

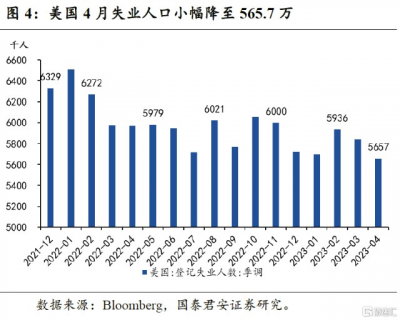

(1)美國新增非農就業和失業率均顯示勞動力市場仍具有較強韌性。4月新增非農就業25.3萬,超市場預期的18.5萬,但其中可能有一部分來自於企業在3月推遲的招工,此外二三月新增非農就業也被下修約14.9萬人。失業率下降0.1個百分點至3.4%,再次降至歷史低位,顯示勞動力市場韌性仍然較強。

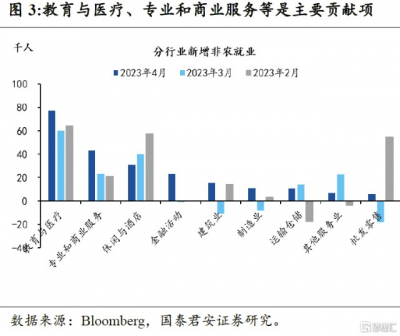

(2)就業增長是廣泛的。各主要行業新增就業均爲正,其中教育醫療、休闲酒店等受益於疫後復蘇、且對利率不敏感的非周期性行業貢獻最大,而批發零售、制造業等新增就業也由負轉正。

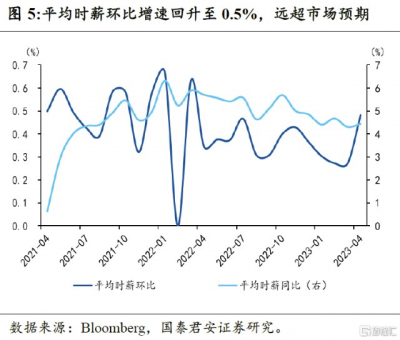

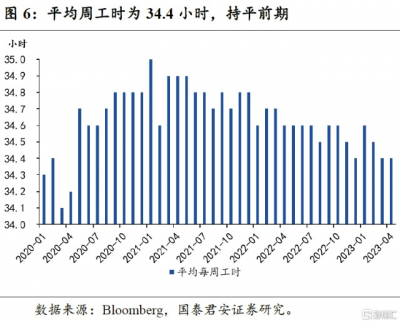

(3)時薪環比增速超預期上行,是本次非農數據中最大的隱憂。4月時薪環比增速0.5%,較前值上升約0.2個百分點,爲2022年3月以來最大環比增幅。時薪同比增速也升至4.4%。時薪環比增速的明顯擡升,進一步增大了後續通脹下行的難度。此外,平均周工時與前期持平爲34.4小時,也與疫情前基本持平。

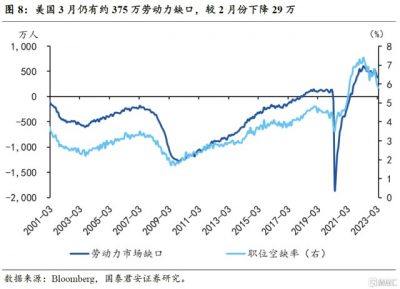

(4)勞動力市場供需狀況仍在改善。3月職位空缺率下降0.2個百分點至5.8%,職位空缺數下降38萬至959萬,爲2021年6月以來新低,同時勞動力市場缺口也大幅下降29萬至375萬,爲2021年9月以來的新低,顯示勞動力市場的供需缺口仍在改善中。

基准情形下,我們仍然預計美國下半年將陷入溫和衰退。當前美國經濟呈現結構性衰退的特徵,勞動力市場和服務消費是僅存的兩大仍在擴張的領域,而這兩大領域都跟疫後復蘇有關。但當前疫後修復的紅利已經基本消退,往後看,財富效應、超額儲蓄和收入等因素,對服務消費的支撐作用都在走弱,從而帶動勞動力市場的走弱。詳情請參考我們近期發布的《美國經濟:從結構性衰退到全面衰退》。

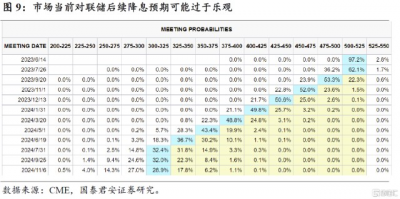

“預防性動機”使得聯儲的最優選擇是“按兵不動”,市場當前對後續降息可能過於樂觀。當前聯儲的“預防性動機”是兩方面,一方面是預防銀行系統的進一步惡化,及信貸緊縮引發的經濟超預期下行,對應的是聯儲大概率會暫停加息。另一方面是預防工資和通脹的再度上行,尤其是在4月時薪增速超預期後,對應的是聯儲不會過早降息。對於聯儲來說,當下環境的最優選擇是“按兵不動”,在已經達到如此之高的“限制性利率水平”之下,選擇“讓子彈再飛一會兒”,逐漸爲就業和通脹降溫,同時不引起嚴重的金融風險或經濟衰退。

貨幣政策的“預防性操作”根源於風險管理,在聯儲歷史上也曾多次出現。1998年格林斯潘時代爲應對俄債危機、長期資本管理公司(LTCM)倒閉等而進行的三次預防性降息,2015-16年耶倫時代爲應對人民幣匯率波動、英國脫歐等而延遲加息和“按兵不動”,2019年鮑威爾時代爲應對經濟下行風險而進行的預防性降息。

風險提示:通脹粘性超預期,系統性金融風險蔓延。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:強非農下,聯儲的最優選擇是什么?

地址:https://www.breakthing.com/post/56749.html