作者 | 吳雯

來源 | 投資家(ID:touzijias)

近日,國際金價連續創出歷史新高,帶動國內黃金股紛紛上漲。

在一派欣欣向榮的景象之下,賣黃金起家的周六福正忙着衝擊IPO 。不過,周六福的上市之路頗爲坎坷,公司在4 年內三度闖關IPO 。

靠加盟模式一路狂飆猛進的周六福,已經搭建起一座“黃金帝國”。然而,周六福的主營業務收入不是來自賣黃金,而是來自“賣商標”。“躺賺”的周六福,第三次衝刺IPO 能順利上岸嗎?

一

放眼中國黃金珠寶江湖,周姓品牌比比皆是,例如周大福、周生生、周大生以及本文的主角周六福等,普通消費者幾乎很難分清楚。

雖然都冠以“周”姓,但這些品牌之間仍存在不同之處。周大福、周生生、周大生的創始人都姓周,公司目前均已實現上市。其中,周大福算是這些品牌的“鼻祖”,當前市值接近1600 億港元,周大生市值逼近200 億元,周生生市值逾70 億港元。

除了至今還未上市,周六福與上述品牌最大的區別是,周六福的實控人並不姓周,而是來自廣東潮汕的一對李氏兄弟。或因如此,周六福常被吐槽爲“碰瓷”,甚至被戲稱爲“山寨”。

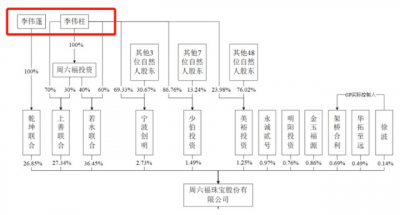

周六福的故事,要從19 年前說起。據招股書顯示,2004 年4 月,李偉蓬、陳創金共同出資100 萬元設立了周六福有限,這便是周六福的起點。

2005 年3 月,陳創金將所持有的50% 股權轉讓給了李偉柱。至此,周六福成爲李偉蓬和李偉柱兄弟二人的名下資產。

接下來的數年間,李氏兄弟二人多次對周六福進行增資擴股,先後引入多名投資者,其中包括多只私募投資基金,但周六福的控制權始終牢牢掌握在李氏兄弟的手中。

目前,李偉柱、李偉蓬兄弟二人通過直接持股和間接持股方式,合計持有周六福94.11% 的股份。李氏兄弟一步步走到今天,逐步搭建起了一座“黃金帝國”。

因爲與衆多品牌名稱相似,周六福經常陷入商標或者著作權糾紛當中。2015 年5 月,香港周六福珠寶國際集團將周六福送上了法庭,雙方的案子打了多年。據招股書披露,周六福集團主要訴周六福商標侵權。

因爲名字的緣故,周六福曾鬧過一場令人啼笑皆非的“烏龍”事件。2016 年,周六福在中國香港开出第一家門店,店鋪位置正對着周大福,並邀請了知名港星劉嘉玲做开業嘉賓。

據媒體報道,劉嘉玲一开始還以爲邀請她的是周大福或者六福珠寶,後來才知道原來是周六福。隨後,劉嘉玲打圓場稱:“其實叫什么名不要緊,最重要的是生意興隆。”

目前,周六福與知名演員蔡少芬之間還存在未決訴訟。2022 年9 月,蔡少芬起訴周六福,在雙方合同到期後,周六福仍繼續在互聯網等媒介上使用相關廣告策劃,嚴重違約,請求法院判令:判令周六福立即停止使用帶有原告肖像、籤名的廣告;判令周六福向原告支付超期使用費900 萬元;判令周六福向原告支付律師費損失30 萬元,以及訴訟費。

據企查查數據顯示,當下周六福涉及的司法案件多達568起,其中有390 起爲侵害商標權糾紛,佔比高達68.66% 。總體來看,案件多爲周六福狀告他人侵權,周六福身爲被告的案件數量爲67 起,案件金額爲65.07 萬元。

值得注意的是,此前,發審委在問詢中也提到周六福的商標、品牌保護等問題,要求其說明主要商標的取得及使用情況、多起商標權糾紛的原因等。毫無疑問,大量商標權糾紛已經成爲周六福IPO過程中不得不面對的問題之一。

二

招股書顯示,周六福集珠寶首飾研發設計、生產加工、連鎖銷售、品牌運營爲一體,主要運營“周六福”珠寶品牌,主要產品包括鑽石鑲嵌首飾、素金首飾和其他首飾。

在財務方面,2019 年至2022 年上半年,周六福的營業收入分別爲22.73 億元、20.82 億元、28.29 億元、13.87 億元,同期歸母淨利潤分別爲4.03 億元、3.86 億元、4.29 億元、3.02 億元,公司業績呈現波動狀態。

令人玩味的是, 作爲一家珠寶商,周六福的主營業務收入並不來源於銷售黃金、鑽石等珠寶產品,而是來源於加盟業務。僅從主營業務收入來看,周六福不像賣黃金的,更像是“賣商標”的。

報告期各期,周六福的加盟業務收入分別佔整體主營業務收入的82.05% 、66.77% 、57.45% 、46.07% ,加盟業務毛利分別佔整體主營業務毛利的84.58% 、73.84% 、64.66% 、65.56% ,雖然佔比有所下降,但仍處於重要地位。

而周六福向加盟商收取的服務費堪稱“暴利收入”。在加盟模式下,周六福在報告期各期的服務費收入分別爲3.09 億元、3.21 億元、4.76 億元、3.56 億元,佔總收入比例分別爲17.28% 、24.05% 、30.59% 、57.76% ,比重逐年遞增。

值得一提的是,報告期內,周六福向加盟商收取的服務費的毛利率分別爲100.00%、99.33% 、99.87% 、99.97% ,其中特許經營費的毛利率均爲100.00% 。這就意味着,周六福沒有任何成本支出,輕輕松松“躺賺”一大筆。

與之相對應的,周六福的門店數量、尤其加盟店數量暴漲。2019 年至2022 年6 月末,周六福的加盟店數量分別爲3446 家、3606 家、3694 家、3798 家,直營店數量分別爲22 家、40 家、70 家、74 家。但是,周六福並沒有給出詳細的一二线、三四线門店數量情況。

周六福在招股書中表示,2016 年至2020 年間,利用三四线城市的市場空白,採取渠道下沉战略以搶佔低线市場。筆者由此推測,周六福在前幾年可能採取了“農村包圍城市”的路线進行規模擴張。

不過,看中低线市場的並非周六福一家。周大生自2018 年起开始實施“新城鎮計劃”,此後門店數量大幅增長,由2019 年初的3085 家增長至2022 年6 月末的5797 家。此外,老鳳祥等品牌近年來也陸續加入下沉市場爭奪战,周六福在三四线城市的競爭力或將被削弱。

在被競爭對手圍攻的同時,周六福還遭遇成長瓶頸。報告期內, 周六福單店收入呈現波動下滑趨勢, 其中加盟店店均收入分別爲 57.50 萬元、37.90 萬元、42.62 萬元、16.45 萬元,直營店店均收入分別爲189.01 萬元、162.17 萬元、184.50 萬元、67.17 萬元。

一般而言,加盟模式的優勢在於能夠充分有效地利用加盟商的地域優勢,加速品牌拓展效率,分散經營風險。但在天平的另一端,加盟模式很容易滋生品控問題。

據不完全統計,自2017 年至2022 年的6 年間,周六福先後7 次登上質檢黑榜,遭到上海、遼寧、山西等多個市場管理局等部門通報,甚至創造出“一年四上質檢黑榜”的記錄。

對此,周六福給出的解釋是:加盟模式的經營管理主導權由加盟商自行把控,因經營自身利益造成的違規,純屬個人行爲。作爲品牌方,周六福把品控問題完全歸咎於加盟商,這種行爲難免有失偏頗。

在網絡維權平台黑貓投訴上,搜索“周六福”出現多達770 條結果,其中大部分消費者投訴涉及產品質量問題、虛假宣傳、誘導消費、缺斤少兩等。

俗話說,好事不出門,壞事傳千裏,這種現象在互聯網時代愈加明顯。當前,口碑營銷已經成爲企業營銷推廣的重要策略之一,企業口碑的重要性不言而喻。而周六福對品牌口碑似乎缺乏必要的維護,長此以往相當於“慢性自殺”。

三

實際上,周六福早就萌生了上市想法,也進行了多次嘗試,只是結果不盡人意。

公开信息顯示,早在2019年5月,周六福首次遞表深交所主板,但因保薦機構和審計所雙雙卷入震驚A股的“康美案”,周六福的IPO項目被中止。

2020年9月,周六福更換了保薦機構,再度向深交所遞交上市申請材料,並於同年12月更新招股書,但最終遭發審委否決,周六福第二次衝擊IPO以失敗告吹。

2022年7月,周六福再次披露招股書,申報深交所主板上市,上市未有進展。隨着注冊制落地,周六福第三次衝刺A股上市申報平移至深交所。也就是說,爲了上市,周六福等了4年,至少三次衝擊IPO了。

本次IPO,周六福擬公开發行股份不超過6000萬股,公司股東不公开發售股份,公开發行的新股不低於本次發行後總股本的10%。

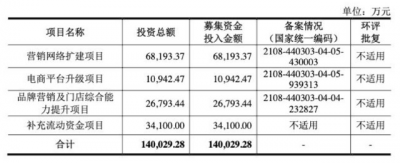

周六福在招股書中表示,公司本次擬投入募集資金額14億元,主要募投項目爲營銷網絡擴建項目、電商平台升級項目、品牌營銷及門店綜合能力提升項目、補充流動資金項目。

不過,周六福擬將IPO 募資用於補充流動資金項目的必要性,引發外界質疑。 周六福曾在此前的招股書中表示,公司存貨規模較大給公司帶來較大資金壓力,影響了公司銷售規模的進一步提高。根據公司未來三年所需資金測算,公司尚需資金缺口較大。

據招股書顯示,周六福的存貨金額從2019 年的8.42 億元增加到2022 年上半年的13.9 億元。一方面是因爲自營門店鋪貨,另一方面是由於金價上漲,導致存貨本身價值增加。大量的資金和存貨佔用,一旦金價下跌,周六福將承受存貨減值的風險。

考慮到未來的不確定性,周六福擬將IPO 募資用於補充流動資金。然而,周六福卻在上市前夕進行大筆分紅,此舉引發監管層的關注。

具體來看,2020 年11 月,周六福現金分紅超3 億元,而周六福當年的歸母淨利潤爲3.86 億元。2021 年12 月,周六福再度向全體股東共計派發現金股利超1.5 億元。兩次分紅,周六福共計派發現金紅利超4.5 億元。

從持股比例來看,這4.5 億元大部分都流入了周六福實控人李偉柱、李偉蓬兄弟二人的腰包。趕在IPO 前夕掏空“家底兒”,再上市“圈錢”補充流動資金,周六福的這波操作飽受非議。

重重考驗之下,周六福本次衝擊IPO 上市,能順利上岸嗎?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:7次上“黑榜”,潮汕兩兄弟想要去敲鐘

地址:https://www.breakthing.com/post/57068.html