編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

房地產行業受近幾年的疫情打擊,本就顯得有些疲軟。在“爛尾樓”、“停貸”、“地產公司暴雷”等等事件接踵而來時,更是讓房地產企業深陷寒冬。碧桂園作爲一個深耕中高端住宅的集團,也毫不例外的遭受到了營收衝擊。

在房地產行業持續低迷,相關部門又對這一傳統支柱企業“重拳出擊”的時候,碧桂園也意識到了房地產行業即將迎來大洗牌,但此時才开始尋求轉型機會的碧桂園,似乎已經有些首尾難顧了。

房地產行業寒冬未過,市場反饋仍不如預期

受益於人口紅利、經濟增長推動的需求,中國房地產市場在過去十幾年間經歷了高速增長。而隨着城鎮化口號的提出,幾乎所有的資本都紛紛投入了商品房的建設中。曾幾何時,在一些三四线城市中,也不乏一些高端樓盤的身影,可城鎮化率提升放緩後,房地產行業容量總體穩定,在行業競爭日趨激烈的趨勢下,如何找到下一個發力點,成爲了困擾許多房企的一大難題。

據相關調研機構發布的報告顯示,2022年商品房銷售面積、銷售額增速分別爲-24.3%、-26.7%,其中12月單月同比增速低至-31.5%、-27.7%。今年房地產經濟持續修復,前兩個月商品房銷售面積、銷售額同比增速分別爲-3.6%和-0.1%,降幅明顯縮窄。值得一提的是,住宅銷售額增長3.5%。

相關專家表示,得益於貸款利率下調,剛需購房者开始紛紛購置物業。但房地產行業長期存在的供需不平衡、一二线房價高居不下、三四线城市無人买房的問題,仍是目前房企無法解決的。

統計數據顯示,2023Q1一线城市的商品房成交面積仍然處於近年同期高位。相比之下,二、三线城市銷售較爲疲弱。近期,三线城市的商品房銷售不及近年同期均值水平。此外,城市間商品房供應的分化特徵更爲明顯:今年3月份一线城市的商品房供應面積同比仍在攀升,但是二线、三四五线城市的同比增速已經回落。

碧桂園自1992年在佛山北滘成立以來,便努力耕耘着廣東市場。其中那句“給您一個五星級的家”,更是觸動了許多購房者的心。可在廣東地區的風水寶地被逐漸开發完畢後,碧桂園也不得不开始調整自己的步伐,下沉到二三线,甚至三四线市場。

據集團2022年年報可知,截至2022年12月31日,碧桂園在廣東省以外地區的權益合同銷售佔本集團總體的82%,多元化布局已經初見成效。三四线城市貢獻了60%的營收,二线城市營收佔比26%,其余佔比14%。

可在碧桂園給出這一欣欣向榮的數字後,其2023Q1營收卻並不盡如人意。更何況其信用評級還被下調,融資前景更是不容樂觀。

營收降幅22%,碧桂園壓力驟增

5月5日,碧桂園公布了其2023年4月的營收數據:2023年4月單月共實現歸屬公司股東權益的合同銷售金額約人民幣226.9億,歸屬公司股東權益的合同銷售建築面積約278萬平方米。

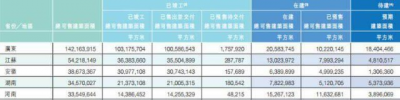

圖源:碧桂園2022財報

結合碧桂園前3月實現歸屬公司股東權益的合同銷售金額718.7億,同比減少27.57%來看。碧桂園2023Q1實現歸屬公司股東權益的合同銷售金額945.6億,同比減少22.41%。但碧桂園2022年的表現就已差強人意,2023年Q1再次下滑,也在預料之中。

2022年,碧桂園集團收入約爲人民幣4303.71億,較2021年度的5230.64億下降約17.7%。2022年97.0%的收入來自物業銷售,3.0%來自建築及其他分部,與2021年的佔比基本相同。毛利約爲328.8億,全年淨虧損60.52億。這是碧桂園自2007年在香港上市至今,首次出現全年虧損的情況。

相關專家指出,碧桂園進行多元化布局的時候,營收壓力會成倍增長,因爲其需要投入巨額的前期成本,用以打響品牌口碑,更何況其還有近三千多個項目在手,其壓力自然大得無以復加。

截至2022年12月31日,碧桂園擁有3152個處於不同發展階段的項目,其中3121個位於中國內地,31個位於中國內地以外。

從碧桂園給出的項目分布圖來看,廣東雖然仍爲碧桂園的主战場,有585個項目,可華東地區已然成爲碧桂園後續發力的主战場江蘇382個居地區之首,河南、安徽、浙江緊隨其後,分別有223、211及202個項目。

在2022年財報公布之際,碧桂園也對營收不佳給出了官方解釋:新冠疫情影響了施工進度。

來自房地產开發的收入由2021年度的約人民幣5074.78億,下降17.8%至4172.96億。2022年的交付物業所確認收入的平均銷售價格(不含增值稅),約每平方米人民幣7592元;對外的建築收入由2021年度的93.60億下降19.1%至2022年度的約75.68億。

或許碧桂園也知道自己未來面臨很長一段時間的市場疲軟期,也在積極地調整自己的資本槓杆。2022年碧桂園的淨借貸比率由2021年12月31日的約45.4%下降至2022年12月31日的40.0%。

但早在2022年6月,碧桂園就遭到了國際評級機構穆迪的制裁:下調信用評級。

據穆迪官網,穆迪已向碧桂園控股有限公司授予Ba1的企業家族評級(CFR),並撤銷其Baa3的發行人評級。同時,穆迪將公司的高級無抵押評級從Baa3下調至Ba1。穆迪分析師指出,雖然穆迪預計碧桂園將保持強勁的市場地位和良好的流動性,但負面展望反映了碧桂園在未來6-12個月房地產銷售下滑和市場情緒持續疲軟的推動下,流動性緩衝和財務靈活性有所下降。

在政策風向不斷收緊,年輕人購房意愿持續下降的情況下,碧桂園主打的品質住宅已經不再是市場主流的追求了。因此碧桂園在近年來也不斷地調整着自己的業務板塊,可成效至今未有體現。

碧桂園緊跟政策風向,無奈收效甚微

對於碧桂園這類傳統房地產企業而言,想要跨行業發展,難度可謂是巨大的。而碧桂園就另闢蹊徑,選擇結合房地產开發與建築業務,深度布局人工智能。人工智能固然大勢所趨,可碧桂園所理解的人工智能,似乎與大方向有些偏差。

在2022年財報中,碧桂園提及其成立了科技建築集團,並將利用科技的力量推動傳統建築業的工業化、數字化、智能化升級,在管理半徑內合理規劃新項目,體系化地輸出科技建造解決方案,大力對外拓展代管代建等業務。

而僅2022年碧桂園全年投入的研發費用高達2.164億,產出的成果卻幾乎可以忽略不計。盡管投資界都明白,對人工智能的投入是一場拉鋸战,可碧桂園的投入似乎有些龐大得過分了。

不過在碧桂園近年的市場舉措來看,其似乎也有緊跟政策風向的意味。積極參與各地政府的代管代建等保障房業務項目,支持推進國家保障性住房的建設,支持商品房市場更好滿足購房者的合理住房需求,不再只局限在打造中高端商品房之上。但碧桂園此舉,與自降身價幾乎沒有區別。

截至5月8日,碧桂園的股價爲2.05元/股,同比去年的4.3元/股,已跌去52%,市值更是大幅度縮水。碧桂園這次需要進行的,是一場爲期不短的拉鋸战。而在明知優化資產結構、牢記“現金爲王”才是硬道理的情況下,碧桂園卻高調宣布與郵儲銀行達成長期战略合作,希望借此提升消費者的信心。

去年11月,碧桂園高調宣布,自己與郵政儲蓄銀行達成長期战略合作關系,並獲得了郵政儲蓄銀行提供的、不超過500億的授信額度。在國資背景銀行的加持下,碧桂園似乎陷入了一個甜蜜的美夢中,然而事實是,資本對房地產市場的未來,仍持觀望態度。

碧桂園管理層曾公开表示,當前房地產市場已進入全新的發展階段,商業模式和競爭格局也發生了極大變化,公司整體投資將會圍繞人口流動、產業布局、經濟基礎、庫存情況等城市核心變量進行優中選優,聚焦一二线核心城市及三四线城市核心區位,實現增量資產的效益兌現。

而在房地產企業暴雷不斷、購房風險持續攀升的背景下,碧桂園恐怕很難完成自己的美好設想了。

結語

2022年,碧桂園進行了兩次配股融資,合計籌得75億運營資金;2023年,碧桂園與民生銀行香港分行籤訂融資協議,獲批3.4億定期貸款融資。國內銀行對碧桂園也是大力支持,合計提供了約3000億的授信額度,這種種跡象,似乎都讓碧桂園有着無限信心,能夠輕松撐過這一寒冬。

但縱觀全局,碧桂園面臨的種種困難,如銷售疲軟、債務負擔較重、財務槓杆仍較高,都讓這個已經成立了30多年的企業,有些無所適從。但未來房地產行業走向究竟如何,至今仍未有定數,碧桂園的未來仍然充滿變數。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:營收再降22.41%,碧桂園轉型之路艱難重重

地址:https://www.breakthing.com/post/57283.html