美股周二收跌。投資者等待周三將公布的重要CPI通脹報告,並密切關注美國聯邦證府的債務上限僵局。

截至收盤,標普500指數下跌0.46%,道指下跌0.17%。以科技股爲主的納指下跌0.63%。

早盤低位买入了一點,93美元,95美元就买,鎖利 12899

但是下周,芯片股將可能出現潛在風險

拜登計劃在19日到21日的七國集團領導人廣島峰會前後籤署一項行政令,嚴格限制美國企業對中國部分高科技產業投資;其中,人工智能、半導體和量子技術領域可能面臨全面投資禁令。毫無疑問這是負面的。

美股投資網

美國總統拜登將於周二下午4點會見衆議院議長凱文-麥卡錫。會前雙方都謹慎表示,這次會議只是一個對話的機會,不太可能在提高債務上限方面取得明確進展。

拜登和麥卡錫之間在提高債務上限的協議與削減支出掛鉤方面仍存在分歧。拜登堅持認爲提高債務上限是不可改變的。

這將是拜登與麥卡錫近三個月來的首次會面。對於許多市場投資者而言,眼下債務上限僵局毫無疑問正朝着比過去更危險的方向升級。

到目前爲止,對債務上限的焦慮主要局限於短期美國國債市場,但這種情況可能會改變。

美國財證部長耶倫周一警告稱,美國債務違約將對美元作爲儲備貨幣的角色產生"不利影響"。與此同時,圍繞“去美元化”前景的猜測越來越多,這在貨幣觀察人士中引發了爭論。

市場普遍預計在周二的會議上快速解決問題的可能性極小。雙方都沒有流露出任何將會改變自身立場的意愿。麥卡錫此前已經在推進共和黨版本的債務上限議案,交換條件是大幅削減支出,但民主黨人對此斷然拒絕。

明日CPI如何預演

美股投資者將密切關注周三公布的美國4月通脹報告,這是6月下次美聯儲議息會議前公布的重磅通脹數據之一。如果該報告與預期有顯著偏差,可能會讓預計美聯儲在下次會議上維持利率不變,並可能在今年晚些時候隨着長達一年的貨幣緊縮周期結束而降息的人蒙受損失。

道瓊斯對經濟學家的一項調查顯示:

4月份的消費者價格指數(CPI)預計將環比上漲0.4%,同比上漲5%。該指數追蹤商品和服務的價格變化。這將大大高於3月份0.1%的環比增幅,後者是兩年來的最小增幅。

剔除波動較大的食品和燃料成本的核心CPI預計將較上月上漲0.3%,同比上漲5.4%。

高盛經濟學家認爲,CPI報告將體現,食品、能源、二手車、汽車保險、服裝的價格通脹強勁被旅遊和住房的疲軟抵消。

高盛合夥人、交易員John Flood指出,對當前股市來說,進一步降溫的CPI更有利。他對美股對CPI數據的反應預測如下:

若CPI同比增長超過5.9%,標普500指數將至少跌2%;

若CPI同比增長5.1%到5.9%,標普跌0.5%到1.5%;

若CPI增長4.5%到5%,標普上漲0.5%到1.5%;

若CPI增速低於4.5%,標普至少漲2.5%。

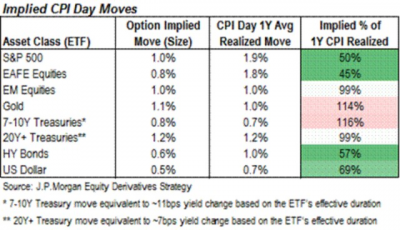

摩根大通的策略師Bram Kaplan用以下圖表展示了,期權市場暗示的多種資產類別在CPI公布後的波動幅度,以及過去一年CPI公布當天這些資產的平均波動。

摩根大通分析最可能出現的情況是CPI上升5%-5.2%, 標普500指數上漲0.5%至0.75%。在通脹率超過5.5%的極端情況下,股市可能重挫逾3%。

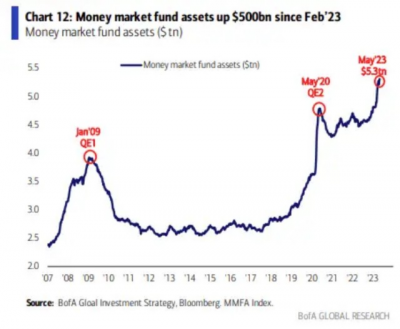

美股投資者正在大肆儲備現金

當前美股投資者正在大肆儲備現金。

據美國銀行的最新報告顯示,貨幣市場基金資產規模已經膨脹到創紀錄的5.3萬億美元,在過去的十周內共流入了5880億美元。這一流入速度直接超過了2008年雷曼兄弟破產後的流入規模。

我們分析大量資金瘋狂湧入貨幣市場基金的主要原因是,爲了獲得略高於4%的高無風險回報率;另一個原因則是,銀行危機爆發的背景下,恐慌情緒蔓延,大量投資者完全看空股市。

據美國個人投資者協會(AAII)的投資者情緒調查報告顯示,當前看空的投資者比例已飆升至45%,這是該調查30多年來的歷史最高水平。歷史平均水平爲31%。

與此同時,僅有24%的受訪者看好股市,這表明,在當前銀行業危機帶來的不確定性加劇之際,大多數投資者找不到將資金投資於股市的好理由。

但是凡事皆有兩面,當前投資者持有現金頭寸越多,未來买入美股的潛在力量可能越大。

知名研究主管Tom Lee表示,一旦美國銀行業、經濟和股市的持續好於預期,5.3萬億美元的巨額現金可能會成爲推動下一輪美股牛市的“燃料”。而我們將持續發現十倍機會,進行提前布局。

美國半導體行業的現狀

美國半導體行業協會(SIA)發布了最新的年度報告,通過裏面的20張表,我們可以清晰看出2001年至2022年全球半導體產業的關鍵變化以及美國半導體的競爭實力,

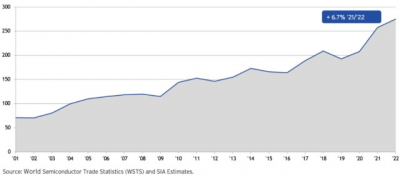

全球半導體銷售額從2001年的1390億美元增加到2022年的5740億美元,年復合增長率爲6.67%。據世界半導體貿易統計(WSTS)2022年秋季半導體行業預測,全球半導體行業銷售額預計將在2023年減少到5560億美元,並在2024年增加到6020億美元。

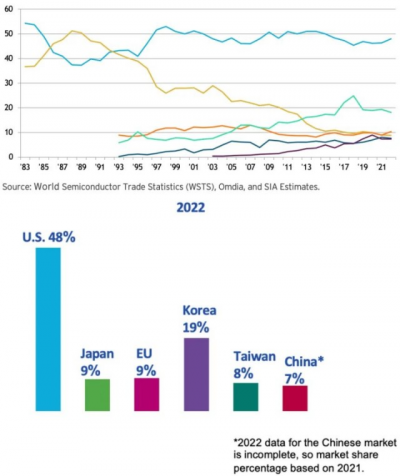

20世紀80年代初,總部設在美國的半導體公司佔據了全球半導體銷售額的50%以上,日本企業一度在全球市佔率上趕超美國企業,隨後美國奪回領導地位。從1997年至今,美國公司擁有最大的全球半導體市場份額,去年達到48%。

美國半導體企業的銷售額呈現出逐年穩定增長的趨勢:從2001年的711億美元增長到2022年的2750億美元,復合年增長率爲6.7%。這增長趨勢也反映了整個行業存在周期性波動特徵。

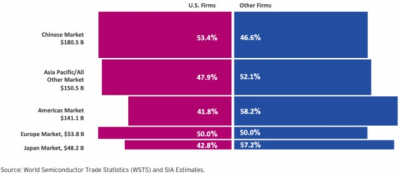

在主要地區的半導體市場上,美國半導體公司均佔有領先的市場份額,甚至在多數海外地區的市佔率比在美國本土市場的市佔率(41.8%)更高。比如在國內半導體市場,美國企業的市場份額達到53.4%;在歐洲半導體市場,美國企業的市場份額達到50%。

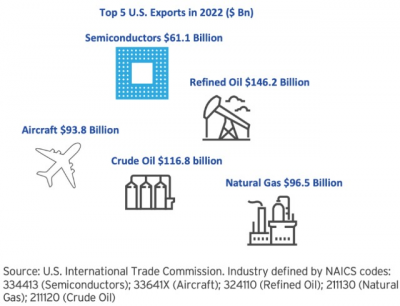

我們要知道半導體是美國最大的出口產品之一。2022年,美國半導體出口額爲611億美元,僅次於成品油、飛機、原油、天然氣,排在第五位。

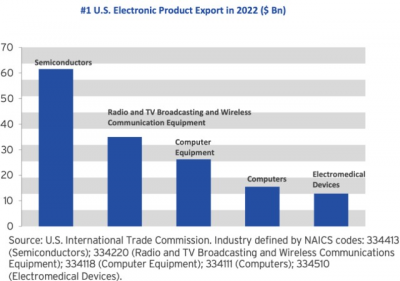

半導體在美國所有電子產品出口中所佔的比重最大。

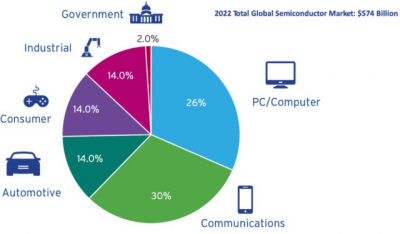

絕大多數半導體需求是由消費者最終購买的產品驅動的,比如筆記本電腦或智能手機。消費需求日益受到亞洲、拉丁美洲、東歐和非洲等新興市場的推動。

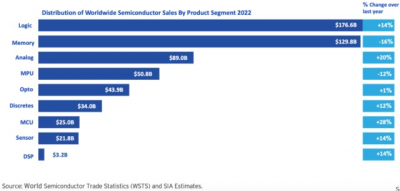

近年來,全球半導體行業中銷售額最高的四類產品是邏輯、存儲器、模擬、MPU。到2022年,這些產品佔半導體行業銷售額的78%。

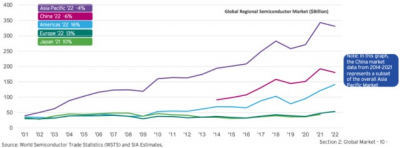

亞太地區是全球最大的半導體市場,中國是最大的單一國家市場。

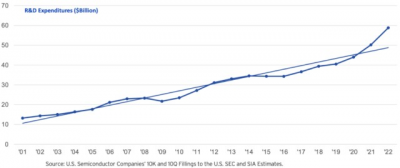

美國半導體行業的研發支出一直很高。從2001年到2022年,美國半導體產業的研發支出以年均7%左右的復合增長率增長。2022年,美國半導體行業的研發投資總額爲588億美元。

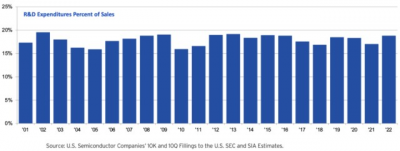

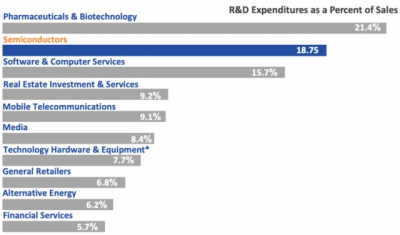

過去二十年,美國半導體行業年度研發支出佔銷售額的比例超過了15%,這在美國經濟的主要制造業中是前所未有的。

美國半導體產業的研發支出佔銷售額的比例在主要高科技產業部門中名列前茅,僅次於美國制藥和生物技術產業。

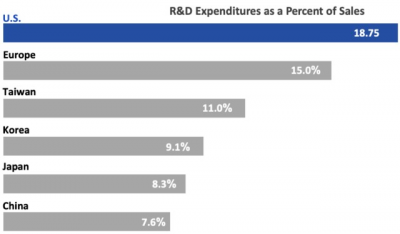

和其他國家及地區相比,美國半導體產業在研發上的支出佔銷售額的比例是最高的。

根據美國半導體產業協會年度Factbook報告,美國半導體產業創造了30.7萬個直接就業崗位,而每一個美國半導體行業的工作崗位可支持美國其他行業的5.7個工作崗位。這意味着美國將增加170多萬個直接和間接就業崗位。

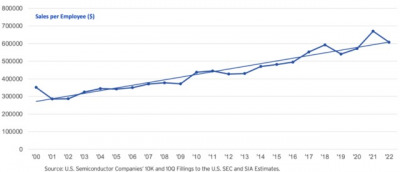

自2001年以來,通過保持較高的資本投資水平和研發支出率,美國半導體產業的勞動生產率增加了1倍以上。2022年,美國半導體產業的人均銷售額超過了60.7萬美元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華爾街大行爲CPI發布日排兵布陣! 英偉達AMD將面臨的重大風險和機遇

地址:https://www.breakthing.com/post/57301.html