自2021年12月以來,中國海洋石油(00883.HK)迎來了一波上升期,至2023年5月8日期間股價漲幅高達125.95%,而在5月9日其股價更是一度在盤中創下了上市以來的新高。不過,隨後就出現了回落。

與此同時,其A股中國海油(600938.SH)的股價亦在盤中刷新了新高,隨後也遭遇了回落。

總的來看,油價上漲導致業績大增是中國海洋石油(以下簡稱“中海油”)近期股價表現強勢的直接因素。

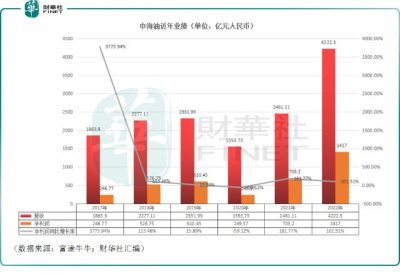

數據顯示,2022年,中海油實現營收4222.3億元(以下均指人民幣),同比增長71.56%;實現歸母淨利潤1417億元,同比增長101.51%,創下歷史新高;實現基本每股收益3.03元,同比增長92.99%。

盈利能力大增的原因就是油氣價格上漲。

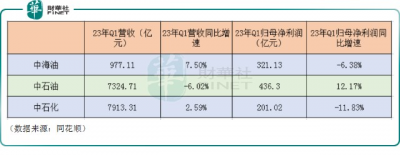

之所以中石化的業績表現明顯不及其余兩家是因爲中石油、中海油的業務多集中在上遊,受益於油價上漲,而中石化的業務主要集中於中遊和下遊,因油價上漲,其煉油和化工業務出現下滑。

而在2023年一季度,中海油、中石化的歸母淨利潤均遭遇了同比下滑,中石油的歸母淨利潤則同比上漲12.17%至436.3億元。

雖然業績表現出現分化,但從反饋來看,“三桶油”的一季度“成績”都是符合預期的,甚至一些機構表示上述業績超出了預期。

值得一提的是,除了業績表現外,中海油的A、H股能在持續大漲後於盤中創下新高的另一個原因則是“中特估”被熱炒。

2022年11月21日,證監會主席在金融街論壇年會上提出:“要深入研究成熟市場估值理論的適用場景,把握好不同類型上市公司的估值邏輯,探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮”。

“中特估”提出後,一大批上市公司迎來了資金的爆炒,中國移動(00941.HK)、中國聯通(00762.HK)、中石化、中石油、中海油等個股均是熱門標的。

據悉,在此期間,有不少基金在積極加倉“中特估”概念股。

機構如何看待油氣股後續走勢?

值得注意的是,在股價持續上漲之後,近期有多家機構對油氣產業發表了最新看法。

東海證券表示,2023年國內石化需求有望修復,全球原油供給仍受國際爭端等因素影響增量有限,加上全球上遊歷史資本开支不足、技術進步對於开採效率的邊際影響下降、油井老化等因素,預計原油價格仍將維持在中高位60-90美元/桶區間震蕩。在此背景下,主要關注兩條主线:

1)上遊油氣开採、油服工程公司有望繼續受益油價中高位下能源安全主題的持續發酵,經營業績更具確定性。建議關注“中特估值”、央國企改革標的。2)煉化化纖公司有望隨着需求復蘇以及在建新項目落地,迎來新一輪成長周期,建議關注具有優先產能布局的龍頭企業。

民生證券的研報則指出,由於美國第一共和銀行倒閉、美聯儲和歐洲央行落實加息、以及美國汽油庫存超預期上升,本周油價出現較大幅度的回落;但布倫特原油期貨報價在降至71美元/桶後快速回調,該底部價格已經經歷了多輪檢驗,證明了高油價的穩定性。從市場的實際供需情況來看,五一假期期間,中國出行需求明顯回暖,25家航司日均航班量超過2019年同期,且全國高速公路流量同比2019年同期增長20.64%,疊加OPEC+成員國的減產在逐步落實,故認爲,基本面角度目前無需過度擔憂,隨着出行需求逐步釋放,油價脫離實際供需的局面有望改善。

推薦以下投資主线:1)油價易漲難跌,且國央企估值有望提升;2)國際天然氣供需偏緊,建議關注相關標的。3)隨着下遊需求復蘇,煉化產品價差有望回暖。

國金證券亦表示,看好油企中長期業績穩健增長及高股東回報。

作者:燕十四

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中海油(0883.HK)盤中股價創下新高!油氣股的前景如何?

地址:https://www.breakthing.com/post/57367.html