大家好,我是長橋海豚君!

$迪士尼.US 美東時間 5 月 10 日美股盤後發布了 2023 財年第二季度(CY23Q1)業績。

1、這是傳奇 CEO Iger 回歸後的第一個完整財務季度,因此市場非常關心管理層上季度許諾的針對“提高利潤”的改革效果——無論是集團整體層面,還是細分業務,利潤端均有不同幅度的改善,尤其是長期巨虧拖後腿的流媒體業務。

2、但意外的是,流媒體的訂閱用戶數崩了。除了印度市場因 IPL 版權問題還在加劇下滑外,二季度 Disney+ 的內容 pipeline 也不夠豐富,盡管廣告低價版去年底也推出了,但北美用戶更青睞的標准版價格大幅漲價,使得訂閱用戶的增長壓力頗大。這樣的強保利潤策略,對流媒體的成長性是否會有影響,短期還需要再看看。

3、此外,我們還建議關注主題公園業務。公園業務二季度還算強勁,但本土公園的熱度在肉眼可見的放緩,國際公園需求雖然旺盛,但對收入大頭還是在本土公園上。

出於對流媒體增長停滯,宏觀下行對有线電視廣告、公園需求的影響擔憂,盤後迪士尼下跌超 4%。長期上,我們看好新管理層對迪士尼業務整改後的盈利修復空間,和百年娛樂龍頭的價值回歸,但部分業務的短期壓力不可小覷。

目前來看估值不高(24FY EV/EBITDA 10x,PE 20x),位於歷史估值中性偏下區間,但也要關注後續 top line 是否會拖累 EPS 的修復節奏。如果對風險回報比要求比較高,最好再通過一個季度的情況來確認宏觀影響,或者等待更舒適的入場位。

本季財報解讀

一、認識迪士尼

作爲近百年的娛樂王國,迪士尼的業務架構也經歷了多次調整,海豚君在《迪士尼:百歲公主的 “駐顏術”》中有過詳細介紹。這裏呈現最新的業務架構情況,便於投資者閱讀財報前初步了解。

1、迪士尼業務結構主要包含了四塊,影視娛樂、有线電視、流媒體、主題公園及商品零售。

2、【主題公園及商品零售】多年發展已經較爲成熟,第一 IP 儲備加持下,迪士尼主題公園業務龍頭地位穩固,更多的受到整體消費的影響。常態下,可以視爲一個穩定現金流。

3、【影視娛樂】、【有线電視】、【流媒體】本質上就是在做迪士尼影片的制作發行,因此收入變動主要與迪士尼的電影排片、整體電影市場消費力有關。

來源:迪士尼財報、長橋海豚投研繪制

二、流媒體減虧略超預期,期待更多盈利提升空間

Iger 回歸的第一大重任就是改善公司盈利能力,長期巨虧的流媒體業務是主要操刀對象,壓縮內容支出、裁員等都是降本增效的具體執行動作。

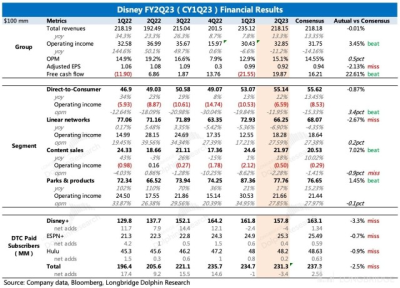

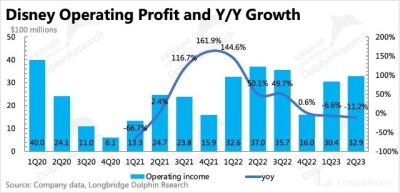

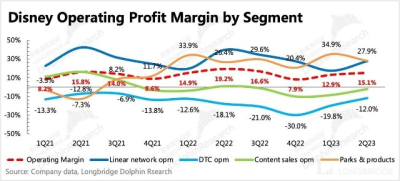

二季度各細分業務項的利潤率均同比或環比有一些改善,其中流媒體業務減虧超出了市場預期。Q2 整體經營利潤率 15%,相比上季度 12% 提升了 2pct,但同比去年的 19% 還有差距。

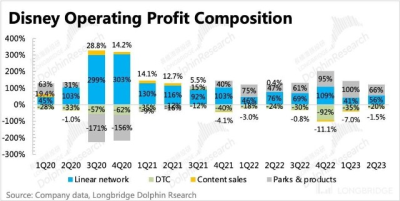

流媒體大幅減虧後,對整體盈利能力的拖累也明顯縮小,此外內容銷售的利潤率也在逐季修復,不過目前利潤支柱仍然是公園和有线電視。

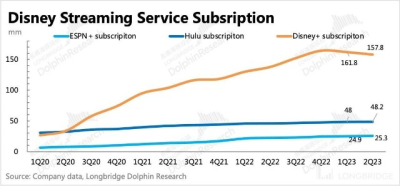

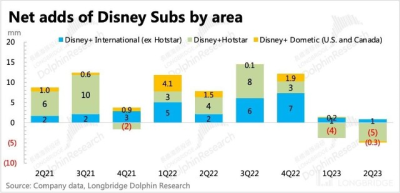

三、Disney+ 再次意外用戶流失

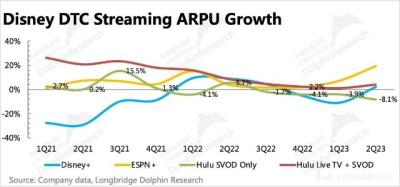

雖然流媒體業務減虧了,但用戶數大幅 miss,流失 400 萬人,而市場預期爲增加 134 萬。也就是說,二季度流媒體 13% 的收入增長,基本靠的是 12 月的提價(除了 Hulu Live TV+SVOD 的 ARPU 同比下降外,其他平台均有增加)。

這與海豚君上季財報點評中的判斷相對一致——“新管理層可能會優先於 “盈利” 目標而後於 “用戶擴張”,這種經營策略的調整下,相比去年,今年的迪士尼可能會拿出更多的內容用於對外授權獲取收入,消化高昂的制作成本,而不是爲了獲得更多的用戶付費而藏在 Disney+ 獨家。“

用戶意外流失的鍋主要還是要扣在印度市場,IPL 版權影響還是持續加深,年初 Viacom18 更是宣布將 IPL 比賽免費播放,進一步導致了 Disney+Hotstar 的訂閱需求下滑。

除此之外,北美地區也因爲本季度 Disney+ 上线內容不夠豐富,首次出現用戶環比流失。不過下半年 Disney+ 內容儲備上不用太擔心,除了新拍的劇集之外,今年迪士尼的電影大片不少,在影院下线後也會陸續在 Disney+ 上播出。但印度市場的問題暫時無解。

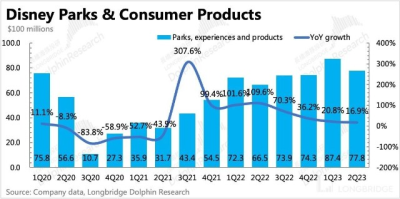

四、公園業績依舊強勁,但短期能持續嗎?

二季度主題公園以及消費品的收入有 17% 的增長,其中公園業務增速 23.5%,環比上季度雖然有放緩,但仍然算強勁。消費品收入則在上季度情況上加劇增長下滑。

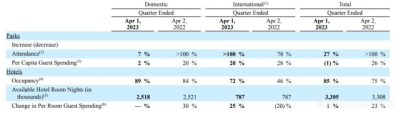

但正如我們上季財報點評中表露出的擔憂,二季度美國本土公園的遊客入園量增長已經下降至個位數 7%(一季度同比增速爲 11%),盡管日本、上海等亞洲地區還處於疫後報復性需求釋放階段(同比>100%),但美國本土之外的公園收入畢竟佔比有限,不一定能彌補本土公園業務的增長停滯甚至下滑。

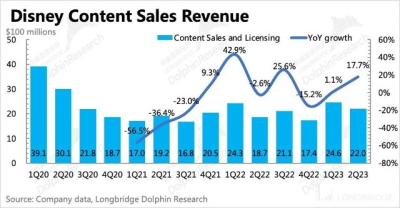

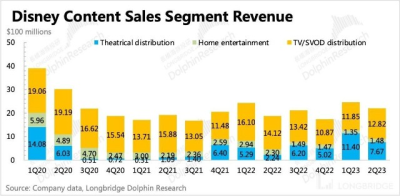

五、電影大片雲集,但利潤率仍待修復

二季度影視內容銷售收入環比明顯改善,也超出了市場預期。

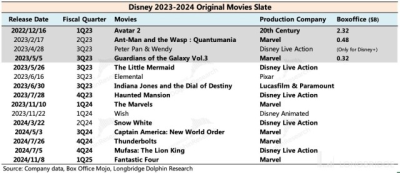

二季度除了有《阿凡達 2》的余熱,2 月還新上映了《蟻人 3》。不過迪士尼兩部影片雖然表現相對同行更優異,但和往期系列相比,並未達預期,主要還是因爲整體電影市場的需求還未完全恢復。好在這兩年是迪士尼電影的內容大年,因此從排片來看,電影收入不用太過擔心。

此外,內容對外授權的收入上季度受到獨供 Disney+ 的影響較大,這個季度已經環比改善,這也和上季度我們的判斷一致,背後原因在於——“在全集團追求利潤增長的第一目標下,這個策略可能後續會有調整。比如《阿凡達 2》下映後,或許會選擇授權給多方平台,來獲得更多的授權收入。”

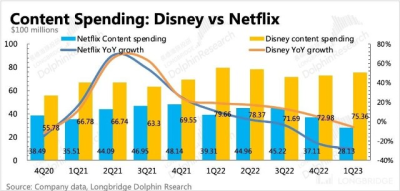

二季度內容銷售的經營虧損還有 2.3%,距離歷史正常水平 10% 左右還有不少提升空間。利潤率修復的主要提升點在內容制作成本上。這兩年無論是迪士尼還是奈飛等其他流媒體、影視制作公司,在內容軍備競賽上是毫不手軟。

但奈飛在上個月的財報中宣布要縮減今年的內容支出規模,甚至已經連續兩個季度內容支出大比例負增長。而迪士尼這個季度才剛剛开始同比下滑,我們預計迪士尼今年內容开支也會有一定收縮。

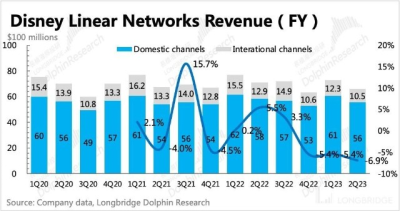

六、有线電視繼續低迷趨勢

二季度有线電視收入同比下滑 7%,較上季度進一步擴大。和上季度一樣,主要下降的地方在廣告收入上(同比下滑 15%,上季度同比下滑 12%),這與用戶觀看時長相關性更大。

訂閱費和版權費因爲有付費慣性,流媒體對有线電視的影響還存在滯後,但二季度同比下滑幅度(-3.6%yoy)已經環比上季度(-1.9%yoy)有所擴大。

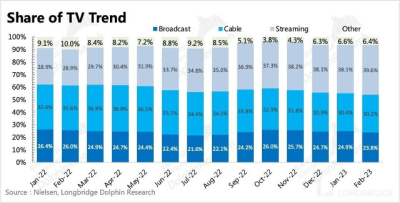

尼爾森數據顯示,年初以來 TV 用戶花在有线電視頻道上的時長份額繼續趨勢性下滑。中長期來看,有线電視的廣告收入將繼續承壓,未來利潤率也會被逐步削弱,再難回到 30% 以上的水平。

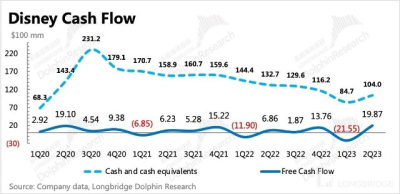

七、自由現金流迅速改善

上季度我們還在說迪士尼的現金流迫切需要改善,這個季度管理層立即執行到位。二季度自由現金流淨流入 20 億元,爲近兩年單季淨流入新高。自由現金流改善主要來源於盈利改善帶來的經營活動現金淨流入大幅增加。

截至 4 月 1 日,公司账上現金 104 億,隨自由現金流同步環比改善。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:迪士尼:舍成長保利潤,剃頭擔子如何兩頭熱?

地址:https://www.breakthing.com/post/57530.html