目前對阿裏海外而言,規模和增長,是比盈利和上市更重要的事。

阿裏又有業務傳出上市消息。

5月4日,彭博社消息稱,阿裏國際電商部門正在尋求赴美上市,該部門包括主要電商品牌lazada和速賣通(AliExpress),一位不愿具名的消息人士提到,這項IPO的規模尚未確定,但目前正在與一些銀行進行商談,可能在爲明年的IPO做准備。

不過,阿裏國際數字商業集團方面否認了這一傳聞,稱目前沒有上市計劃。

這不是阿裏旗下第一個傳出上市傳聞的業務。此前,阿裏巴巴集團宣布“1+6+N”組織變動後,盒馬和菜鳥等業務也曾被曝出有意獨立上市。

對比國際電商部門,他們的回應要溫和許多,比如有菜鳥方面的人士表示,上市是一件水到渠成的事,只是目前沒有具體的規劃和時間表而已。

在否認上市傳聞的這份果然和決絕背後,是阿裏海外的左右爲難。

阿裏啓動“創辦24年來最重要的組織變革”後,蔣凡掌舵的國際數字商業集團位列六大業務集團之一。而作爲阿裏海外業務的運營主體,阿裏國際數字商業集團身背重任:

其需要繼續證明自己爲整個集團开疆拓土的能力,並將阿裏全球化的故事講下去。

最近的一個財季,作爲阿裏核心業務的中國商業表現下滑,雲業務進展也不如人意。反倒是國際商業跑出了兩位數的增長,令人驚喜。海外增量市場,對阿裏的“突圍”具有战略意義。

但阿裏海外業務目前仍處於規模擴張階段,離不开阿裏支持,或許並不具備獨立上市的條件。與此同時,來自海外業務的本土化、業務增長、同行競爭等多方面的壓力巨大。

相比於上市,將業務做大做強,是更爲緊要的事情。對阿裏國際數字商業集團而言,上市是某種必然,但現在或許並不是最好時間。

01 “燒錢圈地”還在進行,現階段還需阿裏支持

同爲六大業務集團之一,同樣是上市傳聞傍身,但阿裏海外和菜鳥在財務表現、成長性壓力上,存在着不小的差異。

2023財年第三季度,在抵銷跨分部交易後,菜鳥單季營收達到人民幣165.53億元,同比增長27%;調整後的菜鳥EBITA虧損爲1200萬元,同比收窄87%。

某種程度上,菜鳥已經來到了獨立盈利的前夜,具備了獨立上市的可能性。

但阿裏國際的情況卻略顯復雜。

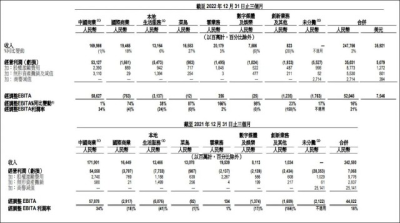

報告期內,阿裏國際商業部門收入194.65億元,同比增長18%,跑出了難得的兩位數增長。再做個對比,阿裏國際和阿裏雲對集團總營收的貢獻同樣約爲8%,但是阿裏的海外業務跑出了雲業務6倍的增速。

亮眼的增長態勢背後,阿裏海外的虧損問題還很明顯:經調整後,阿裏國際商業的虧損率由去年同期的18%收窄到4%,但阿裏在海外的“燒錢圈地”遠遠沒有結束,虧損仍是“正在進行時”。

圖/阿裏巴巴集團財報

阿裏海外的業務版圖,包括B2B平台阿裏巴巴國際站,“全球版淘寶”速賣通(AliExpress)以及各類電商平台,比如在東南亞風生水起的Lazada,近期表現生猛的土耳其電商平台Trendyol,以及相對乏力的南亞電商平台Daraz。

目前阿裏海外主要的增量來自電商業務。2023財年第三季度,阿裏國際商業批發業務的營收爲48.21億元,與去年同期基本持平;同期,國際商業零售業務營收大漲26%,升至146.44億元。

增長,得益於真金白銀的投入。

2016年阿裏獲得Lazada的控股權,此後累積投入了逾56億美元。在“1+6+N”組織架構調整後,阿裏仍在爲Lazada提供資金。近期一份來自新加坡會計和企業管制局(ACRA)的數據顯示,阿裏又向Lazada提供了3.53億美元注資。

最近幾年,企業從追求增長轉而追求盈利已經成爲共識、降本增效已經成爲常態,但這並不意味着不需要投入了,甚至出於市場競爭等因素,投入力度要比之前更大。

阿裏海外就處在這樣的局面之下。

比如在東南亞電商市場,Metric.vn數據顯示,2021年11月-2022年5月,Shopee獨佔越南市場份額的72%,Lazada擁有20%的份額。Lazada想要頂住競爭壓力,燒錢不可避免。

和國內電商不同,布局海外業務不可能復用國內的基礎設施條件,企業往往需要從頭搭建供應鏈和當地團隊。對於阿裏國際商業部門而言,這部分投入事關核心平台的競爭力,不應該省,也省不下來——實際上,蔣凡上任後,對海外電商本土化的投入力度有增無減,這也揭示了阿裏海外的“輸血、燒錢、增長”的決心。

從最近的動態來看,無論是作爲阿裏的一部分,還是作爲一個獨立運作甚至未來會獨立上市的業務集團,阿裏海外業務目前的首要任務依然是擴張和增長,盈利相對將處於次要位置。

而擴張,就離不开持續花錢跑馬圈地。

02 增長目標與本地化壓力“齊飛”,阿裏海外只能向前

去年7-9月,阿裏巴巴集團的營收同比增長3%;去年10-12月,集團營收同比增速降低至2%。在這兩個季度,整個集團經調利潤表現都好於預期。

但是財務上的優勢,難掩業務上的劣勢。阿裏巴巴正走向屬於自己的十字路口。

張勇曾明確過,阿裏的三大战略是消費、雲計算和全球化。不過近幾年,由於電商競爭愈發激烈、宏觀環境不利等因素影響,作爲阿裏基本盤的國內電商業務持續承壓,曾被寄予衆望的阿裏雲業務也連續兩個季度保持着5%以下的低迷增長,短期內幾乎不可能成爲推動阿裏增長的新引擎。

這種情況下,單看增速表現,阿裏巴巴要想培育新的成長曲线,如今恐怕只能寄希望於全球化。或許這也是集團爲何派擅長开拓新業務的蔣凡,全面掌舵海外業務的原因之一。

從战略布局上來說,阿裏海外業務要攻城掠地、尋求增長,這幾乎不存在爭議。

在蔣凡帶隊淘系的7年時間裏,阿裏電商用戶規模從1億多增長到近10億,淘系GMV從1萬多億增長至近9萬億。在“1+6+N”改革中,蔣凡出任阿裏國際數字商業集團CEO,多少也就有了些“全村希望”的感覺。

眼下,阿裏海外業務需要講好增長故事,阿裏國際數字商業集團也需要證明自己的能力和價值。這個定位決定了阿裏海外現在不怕燒錢、不怕虧損,甚至不怕向集團要錢,它只怕燒錢也換不來規模增長。

這就不難理解,在目標規劃和項目管理上,蔣凡幾乎稱得上是“激進”的改革。

通過去年上半年的考察,蔣凡認爲海外業務的問題在於本地化不足,轉入下半年,蔣凡旋即开始調整各地管理團隊。在任命董錚接替李純擔任Lazada的CEO以後,又在泰國、菲律賓、馬來西亞等地“換帥”,啓用本地業務线成長起來的負責人。立竿見影,Lazada很快止住頹勢。

$阿裏巴巴(NYSE|BABA)$$阿裏巴巴-SW(HK|09988)$#【實時解讀】阿裏組織迎巨變!反轉信號?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏海外,還不到上市的最好時機

地址:https://www.breakthing.com/post/57621.html