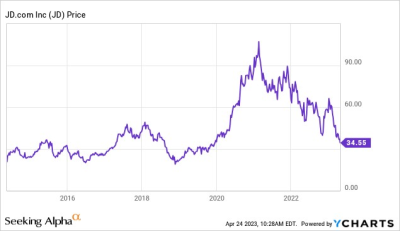

京東(NASDAQ:JD)目前的交易價格接近 52 周低點。該公司是領先的電子商務/物流公司,其交易價格約爲2022 財年銷售額的 1/3 。在閱讀其最近3 份年報後,分析師認爲京東被低估了每股 ADS 股票 36 美元,京東的內在價值至少爲每股 ADS 股票 82 美元,並且有免費的增長看漲期權。

01

概述

京東具備一個偉大企業的一些因素:

網絡效應——5.69 億活躍客戶账戶

巨大的TAM

專屬的經常性客戶——京東 Plus讓人想起 Amazon Prime 和 Costco 會員資格。

高固定成本業務——進入壁壘高

負現金轉換周期

負營運資金

京東還產生了受深厚護城河保護的高資本回報。該公司在 22 財年的總負債、夾層股權和股東權益爲 860 億美元,其中約 420 億美元由現金和投資組成。商譽和無形資產總計約 50 億美元。因此,京東以 390 億美元的有形資本創造了 1500 億美元的銷售額和 80 億美元的運營現金流。使用經營現金流作爲不完善的指導,京東 22 財年的 ROC 爲 23%(過去 3 年的 ROC 大致處於相似水平)。

京東如何獲得如此高的回報?由於規模。京東對其供應商擁有巨大的議價能力。公司向供應商付款的時間要比從客戶那裏收到現金的時間晚得多。下圖顯示了京東有利的負現金轉換周期:

京東的業務是一項固定成本很高的業務——該公司在 22 財年在履行、營銷、研發和一般與行政方面花費了約 186 億美元。京東账簿上還有 80 億美元的 PPE 和 50 億美元的土地使用權。任何人想要與京東競爭,都必須花費天文數字才能“入局”。

京東經常與亞馬遜進行比較。京東 PLUS項目讓人聯想到Amazon Prime,都是以B2C爲主的零售商,物流能力很強。事實上,京東在物流領域的前景可能比亞馬遜更好。國內的倉儲和配送基礎設施是京東的藍海,而亞馬遜不得不與 UPS 和 FedEx 競爭。

與亞馬遜一樣,京東也擅長催生相鄰業務。公司在醫療健康、物流、金融、地產、雲與人工智能等領域擁有子公司,其中京東健康和京東物流處於領先地位。此外,公司於 2023 年第一季度在上海證券交易所上市了倉儲式 REIT,這是國內首批工業 REITs 之一。

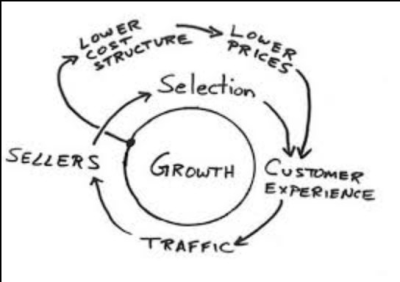

基金經理 Nick Sleep 創造了“共享規模經濟”一詞來描述他的一些投資組合公司的商業模式。SES 業務受益於規模經濟,並與客戶分享這些好處,通常是通過提供較低的價格,以獲得長期的市場份額。京東擁有 SES 的某些方面——其 6 億用戶平台使其能夠從供應商那裏獲得更優惠的價格。

但京東並沒有將增加的收入據爲己有,而是將盈余再投資於構建供應鏈、研發和營銷以及降低價格。這反過來又吸引了更多的客戶,良性循環得以延續。首席執行官徐磊在2022 年第四季度財報電話會議上宣布,每日低價是京東的既定目標。因此,京東的 SES 進一步縮窄了公司的護城河。

SES 飛輪(Incrementaleconomics.com)

最後,京東的DNA是一種無形資產。京東的早期投資者之一是高瓴資本,這是一家由耶魯大學的 David Swensen孵化的資產管理公司。此外,騰訊、沃爾瑪和谷歌是京東股票的股東,京東與這 3 家公司都建立了战略合作夥伴關系,這將有助於京東的長期生存能力。

02

安全邊際

截至 2022 財年,京東的運營現金流爲 80 億美元,現金爲 114 億美元,現金 + 投資爲 420 億美元。相比之下,經營租賃總額爲 33 億美元,債務總額爲 30 億美元。該公司還有一個 190 億美元的左輪手槍,其中約 140 億美元未提取。

談到估值,京東給了我們大量的盈利數據供我們選擇:營業利潤、營業現金流、EBITDA 等。管理層在季度財報電話會議上引導投資者關注其非 GAAP 自由現金流數據,但這個數字低估了公司的盈利能力。

分析師認爲所有者收入的適當公式如下:

經營現金流量 – 股票補償 – 折舊 = 所有者收益

使用 OCF 作爲起點比 京東 的營業收入更合適,因爲其負的 CCC 允許公司比將收入計入損益表更快地收到現金。簡而言之,損益表低估了京東真正的現金產生能力。

接下來,京東基於股票的薪酬並未計入損益表。雖然基於股票的薪酬不是現金成本,但它是股東承擔的經濟成本。因此,將此項計入費用可以讓我們更好地了解京東的經濟盈利能力。

最後,由於京東沒有提供其維護資本支出數據,折舊可以作爲一個合理的替代指標。

使用上面的公式,我們得到以下 FY22 所有者的收入數字:

84 億美元 – 11 億美元 – 08 億美元 = 65 億美元

使用相同的公式,所有者在 2020 財年和 21 財年的收入如下:

京東過去 3 年的平均所有者收益爲 53 億美元,即每股 ADS 份額 3.4 美元。由於該數字是稅後數字,因此應適用 6% 的上限率。因此,京東運營業務的內在價值爲 880 億美元,即每股美國存托股份 57 美元。

如上所述,京東擁有 420 億美元的現金和投資。將現金和投資添加到運營業務的價值將爲我們帶來 1300 億美元的價值,或每股 ADS 股票 82 美元。京東股票的市價爲每股 ADS 股票 35 美元,即市值 570 億美元。以當前價格,我們以 40 美分兌 1 美元的價格买入京東股票。

此外,由於京東所有者的收入在未來幾年可能會增長,我們基本上是在免費購买增長。

YCharts數據

03

利益聯盟

京東創始人兼董事長劉強東擁有公司約 12% 的股份,同時通過雙層股權結構保持約 70% 的投票權。據福布斯報道,截至 2023 年 4 月 24 日,劉強東的淨資產爲 76 億美元,與他在京東的股份成正比。

2015 年,劉強東獲得10 年期期權,以每股 ADS 33.4 美元的行使價收購 2600 萬股 A 類普通股。根據 FY20 年度報告,劉獲得 1 元現金工資,沒有現金獎金。

劉有強烈的動機看到京東的股票在他有利可圖的期權上大幅上漲至每股 ADS 行使價 33.4 美元以上。京東的主要股東包括沃爾瑪、騰訊和谷歌。Tiger Global 的 Chase Coleman 和 Davis Advisors 也是該公司股票的持有者,但這兩家公司最近都在減持股份。

奇怪的是,以“大空頭”聞名的邁克伯裏 (Mike Burry)在 2022 年第四季度以大約 50-60 美元的價格买入了大量京東股份。

04

資本配置

京東直到 2021 財年才支付股息。展望未來,股息可能會很常見——在2022 年第 4 季度的財報電話會議上,首席財務官 Sandy Xu 宣布,“我們計劃在未來採取年度股息政策,作爲向股東持續回報價值的一種方式”。這一事件可能會吸引尋求收入的投資者,這可能會提振京東的近期股價。

該公司在發展其倉庫和物流基礎設施時,在增長資本支出方面投入巨資。這是一個合理的資本配置決策:倉庫和物流基礎設施在國內還處於起步階段,因此擁有巨大的總潛在市場 (TAM)。

此外,這是京東可以鎖定的市場,因爲它的固定成本很高,就像 UPS 和 FedEx 在美國的市場一樣。鎖定一個經濟良好的大市場的前景是一個優勢。

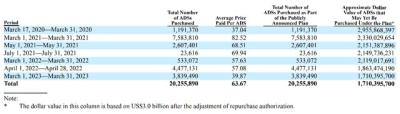

京東也進行了資金回購,如下圖:

管理層回購了大量接近峰值估值的股票,但在今年晚些時候通過購买 30 美元高位的股票來彌補。展望未來,希望該公司繼續回購股票,盡管價格較低,但有 17 億美元的儲備金。

京東每年稀釋 2-3% 的股份,這並不過分。該公司最近一直在剝離其子公司的股份。京東實業和京東置業已申請23年一季度在港交所上市。

總的來說,京東的物流資本支出尚無定論,但這是配置資本的合乎邏輯的地方。近期股息和回購的增加預示着價格上漲的催化劑。

05

風險

人員風險

董事長劉強東通過雙層股權結構持有約 12% 的京東總股本和約 70% 的投票權。劉過去也有過關於他個人生活的爭議。如果劉某出了什么事,京東很可能會遇到領導問題。

揮發性

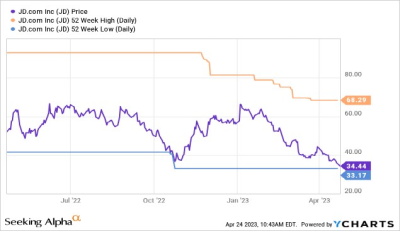

京東股票在過去一年中從 60 多美元的高點波動到 30 多美元的低點。沒有長期定位的投資者會發現很難長期持有京東。

06

結論

京東是一家出色的企業,有着長期的增長跑道,而且價格極具吸引力。該公司產生高 ROC,受到高進入壁壘的保護。

以價值爲導向的投資者,即 Mike Burry,是京東股票的持有者之一。京東“規模經濟共享”的商業模式是健全的,公司具有接受外資的基因。

$京東(NASDAQ|JD)$#京東Q1業績來襲!你怎么看?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報前瞻丨京東:進入蓄力長期的革新之年

地址:https://www.breakthing.com/post/57623.html