特斯拉的激進定價策略,隱匿着電動車定義的劇變

1年前

特斯拉的激進定價策略,隱匿着電動車定義的劇變

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議特斯拉2023年开年以來大幅降價帶來的波動,最終從新能源車領域,擴散到了整個乘用車市場。幾乎所有競爭對手,都因此陷入了價格战泥沼。 五一節後,特斯拉又宣布小幅漲價。有人認爲這是特斯拉適應中國消費者“买漲不买跌”的市場行爲,也有人認爲這是它需要提高毛利來給資本市場交代。但是如果我們縱觀特斯拉國產化以來,降價其實一直是主旋律。

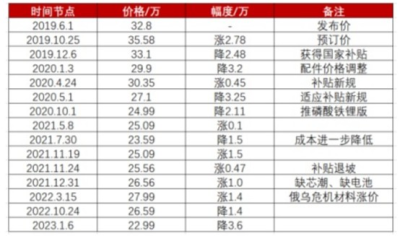

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議特斯拉2023年开年以來大幅降價帶來的波動,最終從新能源車領域,擴散到了整個乘用車市場。幾乎所有競爭對手,都因此陷入了價格战泥沼。 五一節後,特斯拉又宣布小幅漲價。有人認爲這是特斯拉適應中國消費者“买漲不买跌”的市場行爲,也有人認爲這是它需要提高毛利來給資本市場交代。但是如果我們縱觀特斯拉國產化以來,降價其實一直是主旋律。 圖:特斯拉MODEL3價格變動記錄,來源:浙商證券研究院 4月22日在特斯拉的業績說明會上,馬斯克曾明確表示:“我們只考慮自己總體的战略,人們是否喜歡我們的車,是否买得起我們的車,我們是否能改善服務創造更大的價值,未來零利潤出售都是可能的。”作爲旁觀者而言,即便特斯拉沒有大幅降價,其銷量和產品力也一直處於新能源車頭部。既然能多賺錢,爲什么特斯拉還是會選擇讓利消費者?在主流觀點看來,這是一種因循供需關系隨行就市的利潤換規模行爲(當然也有特斯拉車型即將換代這個重要因素)。 我們則希望在此基礎上有進一步思考:利潤換規模的背後,是否有更深層的邏輯?

圖:特斯拉MODEL3價格變動記錄,來源:浙商證券研究院 4月22日在特斯拉的業績說明會上,馬斯克曾明確表示:“我們只考慮自己總體的战略,人們是否喜歡我們的車,是否买得起我們的車,我們是否能改善服務創造更大的價值,未來零利潤出售都是可能的。”作爲旁觀者而言,即便特斯拉沒有大幅降價,其銷量和產品力也一直處於新能源車頭部。既然能多賺錢,爲什么特斯拉還是會選擇讓利消費者?在主流觀點看來,這是一種因循供需關系隨行就市的利潤換規模行爲(當然也有特斯拉車型即將換代這個重要因素)。 我們則希望在此基礎上有進一步思考:利潤換規模的背後,是否有更深層的邏輯?

02

第一層邏輯:將競爭對手壓制在12%生死线下早期的新能源汽車依靠其智能化的特點,市場定位和估值水平往往根據技術水平和軟件水平的程度給予估值。這使主機廠的估值翻身,從簡單的制造業估值調整爲科技行業的估值水平。

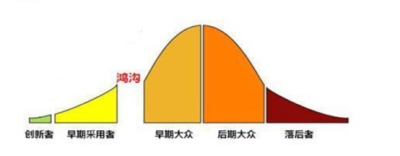

隨着新能源汽車多年以來的發展,主機廠和消費者逐漸趨於冷靜,從市場的反應程度也可以明顯的看出新能源車的消費者已經逐漸從早期採用者轉向早期大衆。 圖:創新產品的消費者圖示,來源:網絡 從去年一整年的銷量來看,全球TOP20的新能源消費車型,聚集在30萬人民幣以下,並且每一個價格帶都有10-20萬台銷量的明星產品。但是真正放量的宋、MODEL3/Y正是處於三萬美元價格帶。而3萬美元價格帶是電動車最接近衝擊燃油車核心腹地的平衡價格帶——是主流購买力決定的最真實需求。

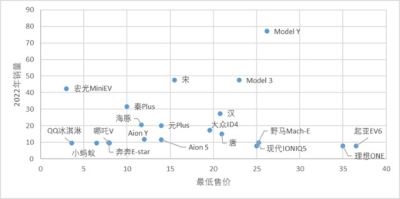

圖:創新產品的消費者圖示,來源:網絡 從去年一整年的銷量來看,全球TOP20的新能源消費車型,聚集在30萬人民幣以下,並且每一個價格帶都有10-20萬台銷量的明星產品。但是真正放量的宋、MODEL3/Y正是處於三萬美元價格帶。而3萬美元價格帶是電動車最接近衝擊燃油車核心腹地的平衡價格帶——是主流購买力決定的最真實需求。  圖:新能源車全球銷量統計,來源:錦緞研究院,CleanTechnica 如果我們將主機廠2022年營收口徑的單車均價、毛利和銷量做一個氣泡圖可以發現,每5-10萬價格帶,單車毛利更高的往往是銷量更高(氣泡更大)的主機廠。比如圖中10-20萬價格帶中比亞迪的優勢就很明顯。

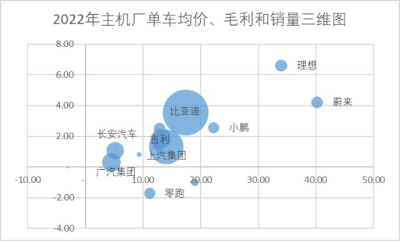

圖:新能源車全球銷量統計,來源:錦緞研究院,CleanTechnica 如果我們將主機廠2022年營收口徑的單車均價、毛利和銷量做一個氣泡圖可以發現,每5-10萬價格帶,單車毛利更高的往往是銷量更高(氣泡更大)的主機廠。比如圖中10-20萬價格帶中比亞迪的優勢就很明顯。  圖:2022年本土主機廠上市公司均價、毛利、銷量三維圖,來源:錦緞研究院 目前乘用車和新能源車的毛利趨勢线圍繞着12%的價格帶,高於毛利趨勢线的企業往往有更多可以實現調整的空間,而低於趨勢线的企業,如果卷入價格战,處境會相當被動。特斯拉營收口徑的單車均價爲37萬元,單車毛利10.67萬元,遠高於趨勢线水平,因此特斯拉有充足的下探空間和價格战基礎。這也是長期技術積累和銷量攤薄邊際利潤到目前階段的車企核心優勢之一。 因此我們可以看到,往年車企內卷的技術優勢和對外宣傳的趨勢,對於消費者而言依舊是自動駕駛等智能化的字眼,而對於投資者而言,一體化壓鑄、造車平台的經濟效應,國產替代等成本口徑的宣傳明顯增多。

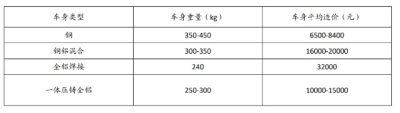

圖:2022年本土主機廠上市公司均價、毛利、銷量三維圖,來源:錦緞研究院 目前乘用車和新能源車的毛利趨勢线圍繞着12%的價格帶,高於毛利趨勢线的企業往往有更多可以實現調整的空間,而低於趨勢线的企業,如果卷入價格战,處境會相當被動。特斯拉營收口徑的單車均價爲37萬元,單車毛利10.67萬元,遠高於趨勢线水平,因此特斯拉有充足的下探空間和價格战基礎。這也是長期技術積累和銷量攤薄邊際利潤到目前階段的車企核心優勢之一。 因此我們可以看到,往年車企內卷的技術優勢和對外宣傳的趨勢,對於消費者而言依舊是自動駕駛等智能化的字眼,而對於投資者而言,一體化壓鑄、造車平台的經濟效應,國產替代等成本口徑的宣傳明顯增多。  圖:一體化壓鑄成本區間,來源:錦緞研究院 如果我們將新能源車的核心定義由科技創新引領導向轉變爲制造業導向,那么價格優勢在未來的市場驅動中只會變成重中之重。 而成本要義,一方面是類似一體化壓鑄、原材料能源轉變的行業貝塔,而另一方面,更重要的是規模優勢帶來的企業阿爾法,規模優勢的雪球效應在未來五年的新能源車市場只會越滾越大。 除此之外,新能源車本身,也在悄悄發生改變,而這種改變在另一個層面上進一步拉开了規模差距。

圖:一體化壓鑄成本區間,來源:錦緞研究院 如果我們將新能源車的核心定義由科技創新引領導向轉變爲制造業導向,那么價格優勢在未來的市場驅動中只會變成重中之重。 而成本要義,一方面是類似一體化壓鑄、原材料能源轉變的行業貝塔,而另一方面,更重要的是規模優勢帶來的企業阿爾法,規模優勢的雪球效應在未來五年的新能源車市場只會越滾越大。 除此之外,新能源車本身,也在悄悄發生改變,而這種改變在另一個層面上進一步拉开了規模差距。

02 更底層邏輯:汽車的定義正發生改變

1.汽車將是未來最大的儲能網絡之一1885年,曼海姆的一座實驗室中誕生了世界上第一輛汽車,經過近150年的發展,汽車從上流社會身份象徵,到普通人的出行工具,從單純依賴燃油供能,到新能源汽車成爲新風向。

一方面,技術的迭代讓電動汽車打破自身作爲耗電設備的局限,而是擔當可以在電網緊張時接電入網的“電力海綿”。 V2G就是電動車給電網反向輸電,利用波谷充電,波峰放電,調節電網負荷的技術,這一技術讓新能源汽車真正完成從“拿來”到“反哺”的跨越。 相關數據顯示,全球新能源汽車的產銷量再創新高,已經達到1055萬輛,同比增長63.2%,全球市場新車銷售滲透率達到13.5%。中國市場繼續保持着高速的增長,銷量達到688.7%萬輛,同比增長93.4%,而市場滲透率達到25.6%,全球新能源汽車已經突破2800萬輛,其中中國累計銷售1580萬輛,已經成爲全球電動汽車最大的市場。 隨着電動汽車保有量的快速攀升,車輛充電帶來的電網供電壓力逐步引起頂層設計的關注。 2020年以來,國家出台了多項汽車相關政策,提及發展V2G,其中包括:2020年11月,國務院印發《新能源汽車產業發展規劃(2021-2035)》,鼓勵加強新能源與電網能量互動;2022年6月國家發改委等九部門共同印發《“十四五”可再生能源發展規劃》。2025年,可再生能源發電量達到3.3萬億千瓦時左右。2025年,全國可再生能源電力非水電消納責任權重達到18%左右。 這一計劃還處於早期階段,即便是重視度更高的美國、歐洲、日本和韓國等地,也仍處於試點階段。荷蘭烏德勒支地區初步實現了這一構想,在當地的許多充電站,不僅能爲電動汽車充電,還可以將汽車電池中的電力輸送至當地公用電網,供家庭和企業使用。 科協主席萬鋼曾經表示,車能互聯實際上可以推動動力電池廣泛的應用,1500多萬輛動力電池,它是一個巨大的儲能庫,這個儲能庫如果能夠和電網雙向運行,同時給配網上補電的時候,實際上是一個很好的,既利於用戶又利於電網。另外現在換電模式,特別是在出租車、大客車和一些物流車上开始快速的成長起來,所以所謂充換電站,也是一個儲能站,完全作爲一個大的儲能庫。 而對於車企來說,規模意味着車企對儲能化市場的定價權和規則制定權有正相關的話語權。如果新能源車發展到了與電網雙向互補,成爲流動中的一環。對於車企來說,就從傳統制造業轉向能源產業,價值自然不同尋常。但是這一切的前提是車企的產品要有足夠的規模,足夠的量去爭奪未來可能存在的儲能市場的話語權。 目前,多家車企已經推行V2G技術,包括特斯拉、吉利、一汽、塞力斯、小鵬、蔚來等。 2.汽車未來將是最大的算力網絡之一 另一方面,汽車從蒸汽時代的龐然大物,簡單的擴大人類社交直徑,到如今汽車逐步讓駕駛員實現“雙手離把”,汽車的便利性正在逐步提高,自動駕駛將成爲車輛發展的終極形態。 然而,自動駕駛的安全性與可靠性始終處在人們討論的風口浪尖。 2018年3月,Uber自動駕駛汽車在美國發生了全球初次致路人死亡時間,引致軒然大波,令自動駕駛技術時刻籠罩在安全性的邊界下難以突破。 基本常識是,與ChatGPT處理和分析大量的數據與信息,以提高決策的精度和效率一樣,智能駕駛要想做出對路況的正確應對,也需要海量的數據訓練。 某種意義上,未來完全自動駕駛的實現,就是建立在超強算力的GPT模型的泛化之上。特別是,在GPT的啓示下,更高算力的單車芯片已經成爲電動車的路徑方向。 相關研究顯示,ChatGPT-3需要大概1750億參數,ChatGPT-4可能要更高些,而人來大腦具有100萬億的參數,以此做出對圖像、語言等識別和各種復雜情況的決策,在駕駛過程中,駕駛員需要面對的情況更爲混沌,所以自動駕駛模型需要即時處理更多的數據,來令系統更加勝任駕駛工作。 車企通過开拓市場來增加數據觸及的廣度,隨後便將收集而來的數據用於訓練模型,因此,誰擁有更大的市佔率,就代表着誰擁有更多的數據和更聰明的算力系統。 早在2019年,馬斯克就在投資者日上針對特斯拉自動駕駛坦言:“實際上,人們每時每刻都在訓練網絡。” 而GPT問世,更令馬斯克下定了數據驅動世界的決心。早年AI行業龍頭DeepMind創始人哈斯在接受採訪時說過,ChatGPT的解決方案不優雅,但這的確是獲得最佳結果的方式。” 車機芯片的大模型化、軟硬一體化,已經讓汽車成爲了不可忽視的算力系統。而車企需要依靠規模來形成大量訓練數據。因此在車機算力化的當下,搶佔數據領先性的前提就是需要形成規模效應,讓數據獲取途徑從實驗室轉向千家萬戶。 除了駕駛性能外,車企也越來越在以智能座艙、智慧交互爲核心,進行消費者駕駛體驗升級,這都意味着電動車的機器人化正成爲不可避免的發展方向,而這也隱含着電動車的未來將是最大的算力網絡之一這一命題。 所以便不難理解:馬斯克隱隱約約透露出“規模比利潤更重要”的含義,隱含收集的數據樣本支撐訓練自動駕駛模型的算力邏輯。 02 結語

從現象上看,汽車的低價競爭是源於車企對下遊市場的爭奪,以利潤換規模,拿下市佔率就從競爭中勝出。

但本質上競爭永遠不會終止,規模換利潤的本質,是放棄短期利潤,追求長期利潤。一旦看清汽車的新定義和行業基本面,就能理解比起眼前的利潤,車企更需要豐富的數據庫的基本邏輯。 換句話講,車企通過賣出更多的汽車,來獲取更多的數據,以此將自家產品迭代成最廣泛的電力與算力網絡,這可能將是在未來汽車市場生存的關鍵。 往 期 推 薦

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉的激進定價策略,隱匿着電動車定義的劇變

地址:https://www.breakthing.com/post/57698.html