進入2023年,芯片市場依舊大幅下滑,特別是PC、手機、存儲領域,隨着經濟逆風持續,疲軟的終端市場電子產品需求正從消費者蔓延至企業,造成不確定的投資環境。在本文截稿前,OPPO造芯團隊哲庫三千人大軍一夜解散的消息更是在朋友圈刷屏,其中對未來市場的悲觀不言自明。

此外,芯片供過於求導致庫存增加和芯片價格下降,正在加速今年半導體市場的下滑。台積電、聯電等代工巨頭也在紛紛下修全年半導體景氣展望,半導體復蘇不如預期。有悲觀者預測,芯片市場今年將下滑20%。

在幾乎所有消費級芯片應用需求全面走低的情況下,車用芯片需求被視爲是相對穩定且後續還有成長動能的關鍵應用,最近兩年以來,汽車芯片短缺幾乎成爲了一種常態,不少車企爲了應對芯片荒,紛紛閹割汽車上的功能,還有甚者會高價通過特殊渠道屯芯片。

而如今,有消息稱車用芯片需求正在逐漸降溫,半導體行業的冷風,終究刮向了汽車市場。

從市場現狀看,2023年來汽車市場开始出現反轉,汽車銷售不如預期、車市價格战正蔓延至上遊芯片端。有跡象表明,汽車芯片市場也正漸露疲態,盡管當前很多廠商可能還不承認這一趨勢。

汽車芯片市場迎來拐點?

當前全球面臨高通脹、半導體業仍處於庫存去化之際,業界原本期盼汽車行業是消費性電子行情低潮下的避風港,但近期車用芯片也傳出難以延續先前盛況,面臨遭砍單與大幅降價壓力。

據報道,車市價格战正蔓延至芯片端,因終端需求不振,汽車芯片設計廠商將在第2季度加碼砍單,環比降幅約10%-20%。調節訂單的產品包括PMIC、驅動IC、MOSFET和部分MCU產品。

摩根士丹利近期表示,車廠近期已开始削減訂單,除了芯片砍單外,各家車企還對車用半導體供應商施加價格壓力,這也將讓車用半導體供應鏈面臨過去兩三年來不曾出現的危機。

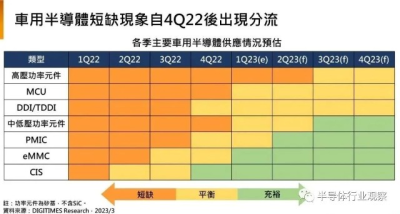

其實早在去年底,摩根士丹利就在發布的《亞太車用半導體》報告中指出,半導體晶圓代工後端制程的最新調查顯示,目前,包括瑞薩半導體、安森美在內的部分車用半導體(MCU、CIS等)供應商已發出砍單令,着手削減一部分Q4芯片測試訂單——這一舉動顯示部分車用芯片已不再缺貨。

據供應鏈調查結果顯示,部分車用半導體短缺自2022年第4季已經开始緩解,電源管理芯片、CIS、eMMC、顯示驅動IC等產品交期陸續松動。

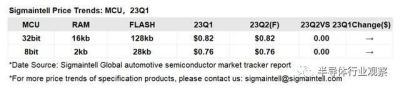

日前,群智咨詢發布一季度車規半導體價格趨勢點評指出,2023年第一季度,車用MCU價格基本停止上漲,車用存儲上半年整體繼續下行,DRR價格在上半年將繼續下調5-10%,NAND市場價格將繼續下降約6-12%,而車用LPDDR價格預計將在今年三季度跌至谷底,隨後維持平穩。

汽車電源管理芯片領域,隨着TI新廠投產後,車用PMIC產能得到很大程度提升,加上聖邦、思瑞浦等國產廠商陸續通過車規認證,PMIC的供需狀況在2023年後得到很大緩解。根據群智咨詢調查及預測,2022年四季度开始車用PMIC價格已开始穩定,並且一直持續到2023年一季度,預計在2023年二季度後車用PMIC市場價格大概率开始下行,全年預計綜合降幅約7%-10%。

車用領域前景動蕩,產業鏈其他廠商近來也紛紛釋出需求轉疲的預期。

台積電日前在法說會中坦言,車用半導體需求目前雖穩健,但下半年將轉弱;力積電也表示,車用MOSFET和絕緣閘極雙極性晶體管(IGBT)需求正在下滑。尤其近期已有硅晶圓廠面臨長約客戶要求延後屢約問題,反映行情不振,若車用半導體業隨之轉弱,無疑對相關產業鏈廠商更是雪上加霜。

但也並非所有車用半導體前景都趨於悲觀。據了解,汽車制造商仍在與IGBT供應商籤署2024年的合作備忘錄,因爲逆變器的IGBT需求仍然強勁,部分客戶甚至仍要求2024年IGBT供應量比目前增加30%-50%。

大摩釋放出新的市場信號,或許預示着,困擾着汽車行業許久的缺芯、漲價環境將得到緩解,並伴隨着新一輪的半導體行業周期而告一段落。

汽車芯片如何從“一芯難求”到“砍單殺價”?

汽車芯片產能大幅提升

過去一年多時間內,消費電子芯片市場萎靡,而汽車行業正面臨全球芯片大缺貨,車用MOSFET在過去很長一段時間來一路供不應求,當時幾乎全球主要供應商都將生產线全力對准車用產品,排擠非車用MOSFET產出,導致價格一路飆漲。

台積電全力支持車用電子,2021年加碼50%產能,後來依然不夠用,2022年又在持續加碼。英特爾當時也在將芯片產能向汽車芯片轉移。除此之外,傳統汽車芯片大廠也在這個過程中相繼加大產能布局。

但業者表示,今年以來大陸車市低迷,未能延續去年的爆發增長,盡管2、3月多家知名車企均大幅降價刺激銷量,但成績未有明顯起色。如今車用MOSFET不再供應喫緊,車用芯片市場從價格飛漲和一片難求的背景,轉爲砍單與降價促銷。

從每日經濟新聞的報道中也能看到,某汽車芯片一級經銷商表示,“今年汽車主機廠對芯片的需求並沒有增長,全部都在下滑,而且比較嚴重。隨着主機廠要求越來越多,芯片廠商之間也开始打‘價格战’,整個芯片行業都在跟着降價。”

有行業人士向筆者表示,當前芯片廠商之間也如車企大幅降價廝殺,許多廠商已开始考慮調整生產线,可能把車用芯片產线轉爲生產工業級芯片。

汽車銷量下滑

除了供應端逐漸過剩之外,市場需求疲軟更是主要因素。

乘聯會3月15日發布的統計數據顯示,降價吸引了消費者到店詢問,但同時消費者也產生了觀望情緒,乘用車周零售量同比、環比均出現下滑。今年以來累計零售309.4萬輛,同比下降19%。

汽車市場正在從“全球芯片短缺導致汽車產量下滑”變爲“全球汽車銷量下滑導致汽車芯片需求減弱”。

缺芯潮時,車企重復下單

大陸汽車市場銷售疲軟的趨勢下,車廠开始砍單車用芯片,傳吉利就對電源管理IC、MOSFET、MCU等進行一定程度的砍單。

除了銷售市場疲軟之外,主機廠砍單的原因,還與過去一段時間以來的AB訂單機制有關。

AB方案指的是在產品設計階段,工程師會在單塊PCB板上設計兩款類型的芯片方案,但實際使用時只選一種。當A缺貨時,B方案就能夠頂上用場,主要也是爲了防止缺貨或漲價對產品生產造成影響。

這也可以理解爲車企的“重復下單”,當時的車廠受芯片稀缺的影響,往往會選擇“重復下單”。這主要與主機廠整體的供應策略有關。但當供應的整體形式有所緩解以後,就會保留性能質量較優的,並進行相應的砍單操作。

英飛凌就存在過重復訂單的情況,英飛凌曾公开表示,2023年的產能已經被全部訂滿。相關人士說,截至目前,公司的訂單超出了產能的2-3倍,顯然存在重復訂單的情況。相關人士透露,有個別客戶存在砍單動作。供應商最近指出,車用芯片大廠安森美半導體正在審視其庫存是否有客戶重復下單的情況。

高階自動駕駛趨緩,需求下滑

此外,汽車半導體需求下降也一定程度歸因於高級別自動駕駛行業的緩和。

比亞迪董事長王傳福前不久表示,“無人駕駛都是扯淡,弄個虛頭巴腦的東西,那都是忽悠,它就是一場皇帝的新裝。”他認爲,目前看未來的主要方向還是高級輔助駕駛,需要駕駛員扶着方向盤,特殊路況的無人駕駛應用場景目前還很少。ADAS算法、高階輔助駕駛在資本裹挾下被神化了,市場會慢慢回歸理性。

其實我們也能看到,目前L3及以上的自動駕駛整體落地進程是在放緩的,核心原因是大家想做智能化是因爲要打造差異化,但從如今這個時點看各個車企在量產車型的智能化功能上的差異化並沒有那么明顯。

在這種背景下,大家开始追求性價比,因爲產品的經濟性才是長期發展的關鍵。並且對於那些創業公司來說,當前必須努力提高自身造血功能。所以從目前整車廠的規劃來看,高級別自動駕駛的功能开發放緩是當下勢必會發生的,因爲大家發現下遊消費者越來越理性了,他們不會單純爲增加的硬件买單,而是更加關注新增的功能是否帶來駕乘感受的提升。

可以理解爲,技術的發展一定是服務於用戶實際的需求,要隨着用戶的需求和環境的可實現性來理性看待。所以智能駕駛未來或許會在較長期停留在L2-L3階段之間。

所以,今年整車廠在成本壓力下,大家會砍掉一些高階輔助駕駛相關的配置,比如激光雷達和所謂的L3級以上的智駕產品,這也就導致自動駕駛相關的芯片需求在下降。

市場波動下,國產芯片“內卷”加劇

那么,汽車芯片的衰退苗頭對於行業將帶來怎樣的影響?

佐思汽車產研對此表示,盡管汽車市場價格战慘烈,但絲毫未影響到汽車芯片大廠,半導體業內人士指出,英飛凌、NXP、ST、TI、瑞薩等國際車用IDM廠訂單仍相對穩固。

這一點從其財報中也能看到,縱觀全球半導體頭部廠商的近期財報,汽車業務仍是支撐其業績表現的主力。原因在於大廠的話語權非常足,且大多是長期協議價,降價的可能性不高。

而大陸芯片廠商做MCU、模擬芯片、電動機驅動以及一些專門的接口芯片的比較多,芯片性能相對不高,受到砍單潮的影響會更大。

另一方面還在於,國產芯片產能的過快擴張。有業內人士指出,近兩年國產芯片只要一拿到融資,基本上就會去擴充產能,產能不斷上升後,市場需求就會變得不再那么強勢,這就導致了大量的產能過剩及巨額消耗,也會加劇行業“內卷”,價格也會隨之下探。

據了解,國產芯片曾因消費電子低迷,出現了大量闲置產能。爲了求生存,這些產能部分轉移至車用芯片領域。消費電子類至少有30%的產能被釋放出來,汽車行業相對消費電子來說還是比較穩健的,國產芯片廠商那時也需要一些新的訂單。

因此,在汽車芯片短缺的情況下,頭部芯片大廠訂單供不應求,國產芯片廠商有機會拿到更多訂單。

但轉移過來的產能多是生產通用的芯片物料,工藝制程基本都在60納米以上。消費電子和工業半導體的需求下降後,其實汽車上用的通用物料,小峰值的IC等產品的供應緊張程度,就已經基本緩解了,現在已經是去庫存的狀態。

正如上文所言,本認爲汽車行業能夠成爲國產芯片在消費性電子行情低潮時的避風港,但沒想到汽車行業也开始回調。

而如今原材料價格回落,頭部芯片廠商的生產逐漸恢復後,車廠訂單還是會逐漸向頭部供應商傾斜,並對三供四供芯片供應商進行砍單,這給國內芯片廠商帶來許多壓力。

某國產汽車芯片企業表示:“今年芯片市場確實存在砍單情況,國產芯片的壓力很大,包括MCU等處理器等,公司也可能考慮多生產些工業級的芯片。”

此外,部分中國台灣、日美等地區的車用IC設計廠近期針對Q2訂單將大幅調節,季砍幅約有10%-20%,電源管理IC、 MOSFET、MCU等汽車芯片逐漸遇冷。

可見,面對市場需求波動,國外汽車芯片大廠訂單穩固,而國內芯片廠商或將更加“內卷”。

寫在最後

據世界半導體貿易統計組織(WSTS)2022年半導體最終用途調查,汽車應用領域在過去一年中增長最快,汽車行業佔全球半導體銷售額的份額可能達到14.1%。

據Polaris Market Research稱,在本十年的剩余時間裏,全球對汽車半導體的需求將以8.3% 的復合年增長率顯着增長,一些人估計甚至高達15.5%。

毋庸置疑,隨着汽車產業“新四化”發展趨勢,無論是單車芯片價值還是整體市場空間都存在巨大的發展潛力。

當前,在多方因素影響下,包括汽車芯片在內的半導體行業確實進入了新一輪的調整期,但短期的調整並不影響這個行業長期向好的趨勢。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:汽車芯片,寒意來襲!

地址:https://www.breakthing.com/post/58072.html