咖啡加速內卷,價格底线在不斷拉低。

鯨商(ID:bizwhale)原創 作者 | 蕭傑

咖啡品牌越來越卷。

隨着瑞幸、庫迪咖啡的瘋狂开店,十元以內就能喝到多種口味的咖啡。爲了突破增長瓶頸,在很多縣域“下沉”地帶,都有了瑞幸和庫迪的身影。

而星巴克和瑞幸已形成鼎立,庫迪狂奔。其他咖啡品牌的生存空間被大量擠壓。不少轉型做咖啡的創業者,賠了幾十萬。

縱觀咖啡行業,除了星巴克、瑞幸、庫迪等有經驗的玩家,還有Manner、Seesaw等專業玩家;李寧、郵局咖啡、中石化易捷等跨界選手;喜茶、奈雪的茶、CoCo等新茶飲品牌。

行業內波譎雲詭的形勢,新老玩家竭力苦战的現狀,讓咖啡格局,似乎有些新變局。

瑞幸、星巴克的兩強“對壘”

星巴克與瑞幸在一二线城市,已纏鬥多年。

瑞幸經歷了之前的財務造假後,再次迎來了快速增長。5月8日,瑞幸咖啡Q1財報顯示,其總淨營收爲44.37億元,同比增長84.5%;淨利潤爲5.648億元,去年同期淨利潤1980萬元;不按美國通用會計准則(Non-GAAP),淨利潤爲6.169億元,去年同期淨利潤爲9910萬元。

瑞幸淨收入增長,主要是由銷售產品數量的增加、運營門店的增加以及每月交易客戶數量的增加所致。瑞幸CFO安靜也在電話會議中解釋稱,一季度的成績,得益於疫情限制的解除和經濟的逐步復蘇,以及債務重組的順利完成和海外投資者訴訟和解的接近完成。

在門店數量上,瑞幸門店數量達到9351家,遠遠超過星巴克中國的6200家。瑞幸CEO郭謹一還表示,今年上半年,瑞幸咖啡的門店總數將突破1萬家,有望先星巴克一步,加入“萬店俱樂部”。

瑞幸之所以加速开店,是想提升份額與品牌曝光。在經濟效益層面,門店規模及覆蓋率,會影響訂單量及盈利能力,增加門店數量可以擴大銷售額,但需降低成本,瑞幸才能提高經營利潤率。

凡事有利必有弊。通常品牌快速开新店的時候,新用戶未必會高頻消費,但客流可能會被分流,通常單店月均交易數也會有所下滑。不過從瑞幸Q1的數據來看,其單店銷售增長率還能迅速提升,沒有受到新店开張的影響。這意味着新店對老店的分流影響較弱,還對原本市佔率不高的位置,進行了補充。這對瑞幸來說,是好事。

就在瑞幸跑馬圈地的同時,星巴克也發布了2023財年第二財季(2023年1月2日—4月2日)財報。數據顯示,截至第二財季末,淨營收87.2億美元,同比增長14.2%;淨利潤9.08億美元,同比增長34.66%。

其中中國市場,在經歷連續六個季度的下滑後,終於實現收入近8億美元,較去年增長3%。上一季度,在星巴克全球同店銷售額增長5%的情況下,中國區業績慘淡——營收6.22億美元,同比下跌31%;同店銷售額和交易量,均下降近三成。

而本季度的增長,爲星巴克中國市場業務持續拓展帶來了信心。星巴克CFO雷切爾魯格裏表示,中國業務第二季度業績恢復速度超過預期,標志着中國市場迎來重大轉折。

從營收規模來看,瑞幸與星巴克中國還有較大差距。而從門店數量來看,星巴克則已被瑞幸超越。

星巴克在中國的244個城市中經營着6243家門店。2023財年第二季度財報季度內淨新增門店153家,較上季度增長一倍以上。星巴克此前爲中國市場定下了2025年底要开出9000家店的目標。

當然,星巴克定位偏向中高端,下沉市場始終不是其目標,所以在开店數目上,星巴克敵不過瑞幸。而瑞幸咖啡也有着新煩惱。曾經的核心人物陸正耀和錢治亞創立庫迪咖啡重回咖啡賽道,並且用瑞幸擅長的價格战來挑战瑞幸。

目前,中國咖啡市場已經形成了以瑞幸和星巴克爲龍頭,後方爲庫迪以及一系列咖啡品牌追趕的格局,一場微妙的競賽正在上演。

庫迪拼命“復制”瑞幸

咖啡品牌曾經的主战場一二线城市已趨於飽和。據德勤發布的《2021年中國現磨咖啡白皮書》顯示,2021年一二线城市的咖啡滲透率已經達到67%,咖啡在中國一线城市已經成了“日常飲品”。相較於國內一、二线城市已養成咖啡飲用習慣的消費者消費杯數分別爲326杯/年和261杯/年,在低线城市,這一數據僅是個位數(9杯/年)。

基於此,不少咖啡品牌把目光轉向了更有想象空間的下沉市場。下沉市場的消費者正在被培育喝咖啡的習慣,根據美團數據顯示,2021年三线城市咖啡訂單量同比增長接近2倍,四五线城市咖啡訂單同比增長250%以上。

庫迪咖啡,就是進軍下沉市場的咖啡品牌之一。根據窄門餐眼的數據梳理庫迪咖啡新增門店的城市層級發現,庫迪咖啡以25.43%的下沉市場(除一、二线城市)佔比,微勝佔比24.07%的瑞幸。

對價格战十分熟悉的瑞幸咖啡前董事長、庫迪咖啡創始人陸正耀,在庫迪的產品定價上與瑞幸貼身肉搏。比如,瑞幸的生椰拿鐵賣17.2元一杯,而庫迪咖啡的生椰拿鐵賣12元左右。庫迪還有9.9元的產品,新品價格也都在15元左右。

最近,庫迪咖啡還推出了“百城千店咖啡狂歡節”,六大系列、70余款產品最低售價9.9元,邀請新用戶還能0元免費喝咖啡。活動參與門店總數約1300家。這可以算是庫迪咖啡創辦以來營銷力度比較大的活動。其直接讓旗下70多款產品全部降價銷售,最低降到試營業期間的9.9元,以便更接近下沉市場的消費水平。

此外,庫迪咖啡先後成爲阿根廷國家足球隊中國區贊助夥伴、2022年成都馬拉松的總冠名贊助商。

集齊了性價比、砸錢營銷等關鍵詞的庫迪咖啡,在全力追趕瑞幸。但在外界看來,照搬瑞幸老路無法在已趨於飽和的咖啡行業,殺出一條血路。庫迪的追趕,更直觀地表現在“農村包圍城市”的开店路线上。

庫迪咖啡創始團隊雖具備一定運營經驗,但咖啡行業已經今時不同往日。庫迪咖啡曾喊出3年开店1萬家的目標。而截至今年2月16日,瑞幸全國門店數量爲8339家,尚未破萬。

爲了吸引加盟商,庫迪咖啡爲各省(區、市)域制定了營銷方案。其承諾總部會給加盟商所咨詢的區域,找網紅統一宣傳,由團隊接觸了一些本地喫喝玩樂方面的網紅,爲門店引流帶貨。

但也加盟商表示不賺錢。最近,庫迪咖啡加盟商政策優化宣講會上,庫迪將補貼價格再次提升,由9.5萬元提到10萬元,但補貼門店有要求,必須是兩家門店以上的加盟商,而且最多只補貼三家門店。

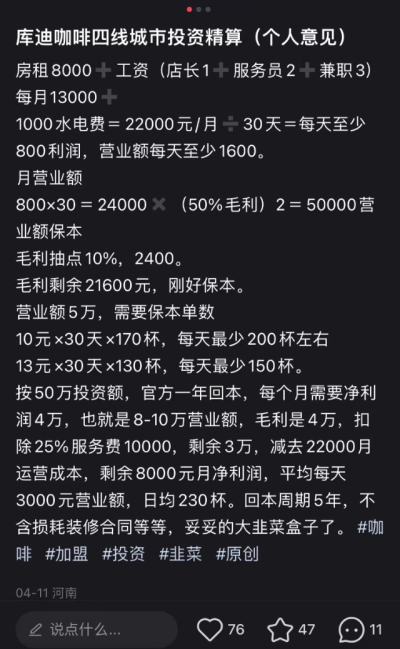

在微博、抖音等平台上,關於庫迪加盟“割韭菜”的內容越來越多。有加盟商估算了在四线城市的开店成本,不少網友跟帖回復,吐槽沒賺到錢。

也有人表示,這張表還算保守了,水電費遠不止1000元,還未加入通信網雜費。當然,也有人表示自己加盟庫迪咖啡,賺到點錢。兩極分化的說辭,讓加盟商們不知該不該投入。

這背後,隱藏的是庫迪咖啡的野心和焦慮。

降價下沉、出海淘金,咖啡卷向“兩極”

爲了爭取更高的市場份額,探索未被填滿的下沉市場和海外市場。各大咖啡品牌使出了渾身解數。

瑞幸推出多款聯名產品,比如生酪拿鐵JOJO,线條小狗情人節帶刺玫瑰/相思紅豆拿鐵、谷愛凌藍絲絨颯雪/瓦爾登滑雪拿鐵,碧螺知春拿鐵等。

更值得注意的是,瑞幸已初步建立起的規模效應,這種優勢較難超越。其他品牌還在鄒瘋狂擴店,开得越多,虧得越多,或者難以盈利的路徑,需不斷有資本“輸血”才能打得起價格战。而瑞幸已度過了靠砸錢換規模的階段,並且在今年3月底,瑞幸還是出海,其在新加坡的門店已進入試營業階段。

與此同時,4月上旬开始,陸陸續續有城市消費者發現以9.9元/杯聞名的庫迪咖啡开始全面提價。據其下單小程序顯示,所有產品均已提價2元/杯-7元/杯不等,最便宜的美式已提價至11.9元/杯,生椰拿鐵、星塵燕麥拿鐵等熱門產品則已漲至16.9元/杯。

另一方面,低價市場必然會出現大批競爭對手,甚至模仿者。

此前,蜜雪冰城在原本的供應鏈、門店優勢上,推出了平價咖飲子品牌“幸運咖”。其憑借5元一杯的現磨咖啡在全國攻城略地,目前已开出了1900多家門店。

甚至單杯咖啡價格在五元左右的小咖主、爵渴咖啡、 Cubic Coffee 三立方咖啡等品牌,也在瘋狂爭奪下沉市場。

這片藍海還吸引了衆多品牌做起跨界生意。肯德基、麥當勞、CoCo 都可等品牌紛紛加入了低價咖啡的行列。

此等商機,讓衆多投資人开始尋找優質項目。比如成立於2021年的小咖主,於近日完成了1億元A輪融資。由鹿角巷創始團隊打造的Ao Tiger虎聞咖啡以“10元拿鐵”出道,也獲得了來自梅花創投的天使輪融資。

總之,要打得起“價格战”,還得靠供應鏈,低價咖啡的未來拼的還是品牌的供應鏈實力。尤其是已經具有一定規模的茶飲品牌,或在咖啡行業沉澱多年,有供應鏈資源的品牌。

長期來看,隨着低價咖啡品牌越來越多,單純的卷價格或許難以留住消費者,而那些除了價低,還能做到產品優質,有創意和調性的品牌,才能長久的吸引消費者。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:星巴克、瑞幸相互殘殺,庫迪能“下沉”得利?

地址:https://www.breakthing.com/post/58104.html