摘 要:

1、A股前期人工智能、“中特估”板塊上漲較多,雖然是可能貫穿全年的主线,但短期有資金獲利了結出現,同時內外負面因素疊加,市場可能處在震蕩期。後續需要關注政策如何來應對經濟修復走弱的情況。

2、從配置的方向看,養殖板塊前期調整時間和幅度較大,或存在階段性的布局機會。今年一季度,能繁母豬存欄持續減少。下半年隨消費旺季到來,豬價有望反轉向上,突破去年10月高點。參考最近兩輪豬周期,豬價底部、產能去化或成爲養殖板塊的催化劑。

3、汽車板塊景氣度有所回暖。此前市場最擔心的還是“價格战”對行業的影響。隨着國六b實施政策落地,行業信心有望恢復。另外近期特斯拉國內model 3和model y均出現了漲價,同時新一輪新能源車下鄉政策也即將出台,疊加原材料價格下行、缺芯緩解、疫後消費復蘇,汽車板塊或有階段性反彈行情機會。

正 文:

本周市場連續調整,上證指數下跌了1.86%,一些高位板塊顯著調整,傳媒、建築、有色領跌。成交活躍度也明顯下降,周四、周五成交額都不到萬億元。北向資金本周則是有99.6億元的淨流入。

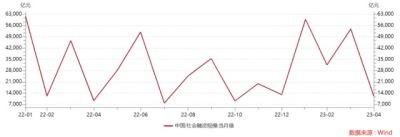

市場下跌,從內部因素來看,4月CPI同比漲幅由上月的0.7%,回落至0.1%;4月PPI同比降幅擴大至3.6%,連續7個月下降。4月社會融資規模增量爲1.22萬億元,新增人民幣貸款7188億元,M2同比增速回落至12.4%,也均低於市場預期。

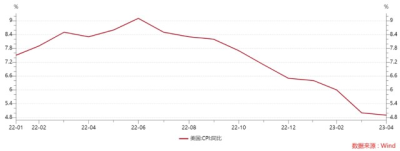

海外方面美國4月CPI同比增長4.9%,低於市場預期的5%,但美聯儲官員認爲通脹絕對值仍然太高,表態偏鷹。同時美國債務問題還是一個可能的風險點,引發避險情緒;財長耶倫表示,必須有所妥協,國會必須提高債務上限。

總體來說,A股前期人工智能、“中特估”板塊上漲較多,雖然是可能貫穿全年的主线,但短期有資金獲利了結出現,同時內外負面因素疊加,市場可能處在震蕩期。後續需要關注政策如何來應對經濟修復走弱的情況。

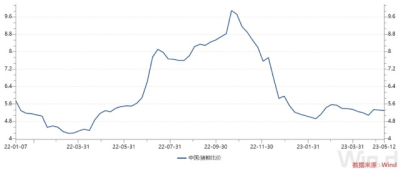

從配置的方向看,養殖板塊前期調整時間和幅度較大,或存在階段性的布局機會。4月末發改委表示,全國平均豬糧比價爲5.21:1,處於過度下跌二級預警區間,將研究適時啓動年內第二批中央凍豬肉儲備收儲工作,推動生豬價格盡快回歸合理區間。

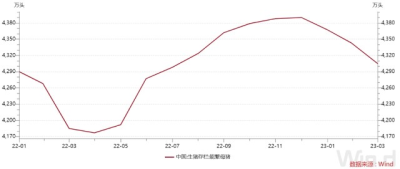

今年一季度,能繁母豬存欄持續減少。根據農業農村部數據,1-3月能繁母豬存欄環比分別-0.50%、-0.60%和-0.87%。從全年走勢判斷,下半年隨消費旺季到來,豬價有望反轉向上,突破去年10月高點。參考最近兩輪豬周期,豬價底部、產能去化或成爲養殖板塊的催化劑。

從長期來看,豬價呈現上漲趨勢,投資養殖板塊或可對衝豬價的上漲。另外行業集中度持續提升,近5年11家上市頭部豬企的生豬出欄市佔率,分別爲6.74%、8.29%、10.49%、14.20%和17.60%,提升較爲明顯。未來散戶不斷退出,我國生豬養殖行業集中度有望持續提升。

自2020年8月以來,豬肉價格見頂,中證畜牧養殖指數开始回調,截至5月12日中證畜牧養殖指數跌幅達到40.96%,同期滬深300跌幅僅爲16.13%。指數PB估值爲3.08,位於歷史13.81%分位,行業具備較強的配置價值,可以關注$養殖ETF(SZ159865)$。

此外,汽車板塊景氣度則是有所回暖。本周生態環境部等五部門聯合發布《關於實施汽車國六排放標准有關事宜的公告》,2023年7月1日起全國範圍全面實施國六排放標准6b階段,針對RDE試驗報告結果爲“僅監測”的輕型汽車國六b車型,給予半年銷售過渡期,允許銷售至2023年12月31日。 過渡期的設置能夠減小車企和經銷商的去庫存壓力,避免市場價格體系劇烈震蕩,有助於消除消費者觀望情緒,對於後續汽車生產將有較好的促進作用,同時也將帶動汽車零部件企業產品出貨量提升,體現了相關部門對於汽車行業的政策關懷。

本周乘聯會披露2023年4月乘用車市場零售達到163.0萬輛,同比增速55.5%,環比增長2.5%,也是自2010年以來僅有的兩次環比正增長之一。

最新的數據5月1-7日,乘用車市場零售37.5萬輛,同比去年同期增長67%,較上月同期增長46%;新能源車市場零售9.9萬輛,同比去年同期增長128%,較上月同期增長38%。

此前市場最擔心的還是“價格战”對行業的影響。隨着國六b實施政策落地,行業信心有望恢復。另外近期特斯拉國內model 3和model y均出現了漲價,同時新一輪新能源車下鄉政策也即將出台,疊加原材料價格下行、缺芯緩解、疫後消費復蘇,汽車板塊或有階段性反彈行情機會。但是,今年新能源可能會遇到一些挑战。一方面,新能源車的滲透率已經達到30%,隨着增速下降,市場就要重新尋找估值中樞。另一方面,今年新能源賽道的出口大概率會下降。中長期看好新能源化和智能化變革,可以關注$汽車ETF(SH516110)$、$新能源車ETF(SZ159806)$。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。

基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作爲文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:經濟修復變慢,美債風險擾動,市場短期或震蕩

地址:https://www.breakthing.com/post/58177.html