作者 | 王荊傑 方旻 廣州期貨 編輯 | 楊蘭 審核 | 浦電路交易員 經授權發布

去年4月以來,M2同比維持在10%以上的較高增速,而CPI同比持續下行,自今年2月破“1”後進一步回落至4月的0.1%水平。貨幣寬松與物價低迷的背離該如何理解,對商品市場的影響又如何,本文將帶大家一一理清關於貨幣寬松與通縮之謎的五大關鍵疑點。

Q1

我國正在經歷通縮嗎?

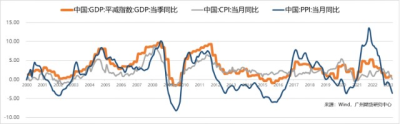

通貨緊縮,簡稱通縮,指貨幣流通數量減少,或整體物價水平持續下降的現象,一般認爲通貨膨脹率低於0時會發生通縮。刻畫通貨膨脹水平通常有兩套指標,一是CPI、PPI物價指數,二是GDP平減指數。CPI和PPI都是平均數、調研值,前者是反映一定時期內居民家庭所購买的生活消費品價格和服務項目價格變動趨勢和程度,後者反映工業企業產品出廠價格和購進價格的變動趨勢和程度。而GDP平減指數 = (名義GDP/實際GDP)100,是反映全社會所有產品和勞務價格變動的更加綜合的價格指數。

從計算方式看,第一產業和第二產業GDP基本按照CPI和PPI進行縮減,而第三產業的縮減方法較爲復雜。即可以簡單理解爲,GDP平減指數是更爲綜合的價格指數,也較CPI、PPI走勢明顯更爲平滑。

從數據看,CPI、PPI同比由去年四季度的平均值1.83%、-1.1%分別下滑至今年一季度的平均1.27%、-1.57%,4月同比分別回落至0.1%和-3.6%水平,而GDP平減指數從去四季度的0.56%回升至今年一季度的0.94%,一定程度說明我國並未進入通縮,物價的結構分化特徵明顯,通縮的風險主要出現在PPI。

圖:我國通貨膨脹指標走勢

Q2

爲什么同樣歷經貨幣寬松

歐美通脹高漲,而我國物價溫和

2020年新冠疫情席卷全球,猛烈衝擊全球經濟,全球主要經濟體央行採取史無前例的寬松貨幣政策以刺激經濟恢復,實施力度遠超2008年金融危機時期。史詩級的寬松刺激政策催生了通脹問題,疫情對供求關系的擾動以及俄烏衝突、能源轉型等供給側衝擊更是進一步強化了高通脹。

2021年以來,歐美通脹壓力开始擡頭,至2022年以來屢創歷史新高,目前CPI通脹拐點已現但仍處歷史高位,且核心通脹回落速度緩慢,勞動力市場維持強勁對服務業通脹形成了強有力支撐。

圖:美國、歐盟、我國CPI同比增速走勢

歐美深陷通脹難題,而我國CPI同比增速明顯低位徘徊。其中最根本的原因是海內外供需復蘇節奏的不同。疫情對美國居民端資產負債表影響較小,疊加“天價”補貼計劃下居民超額儲蓄充足,對消費形成強有力支撐,美國需求復蘇快於生產,推動CPI快速走高。而我國疫情以來供強需弱特徵明顯,疫情率先復工復產下出口替代訂單需求旺盛,產業鏈優勢突出,生產端如火如荼,而需求端受疫情防控、就業和收入環境惡化等影響恢復速度偏慢,制約CPI上漲空間。

與此同時,海內外物價指數權重存顯著差異,若直接以CPI爲單一指標來比較海內外通脹水平會引起較大偏誤。以中美對比爲例,我國CPI權重裏食品佔約19%,豬周期對CPI的引領作用突出,遠高於美國食品飲料的13.5%權重,而居住及交通工具項目我國CPI合計權重約38%,遠低於美國的超60%。

特別需要注意的是,美國CPI居住項中25%權重爲自住房的虛擬租金的價格變動,即考慮了自住房的房價變動因素,而我國的CPI僅考慮租賃房的租金,未考慮自住房情況。因此,CPI權重的差異導致通過橫向比較各國CPI水平而談通脹通縮壓力並不穩健。

圖:中美CPI分項權重(%)

Q3

貨幣寬松一定會帶來通貨膨脹嗎

通貨膨脹是指在一定時期內物價持續全面的上漲,本質上是貨幣現象,背後推手爲流通中所需的貨幣量大於實際的需求量,即貨幣超發導致貨幣貶值,最終引發物價持續且全面的上漲。因此理論上,貨幣持續寬松將引起通貨膨脹壓力。

我們用M2同比來衡量貨幣投放增速,進而觀察其與不同通貨膨脹指標之間的關系。復盤2000年以來數據,可以看出,在2004-2005年、2010-2011年兩段典型的通脹壓力擡升周期中,M2對CPI、PPI呈現出明顯的領先關系,無論是波峰還是开始擡升的起點,均約領先1年半的時間。

而在2013年以來,M2的前瞻引領作用不明顯,說明貨幣政策非通脹的唯一決定因素。2017-2018年PPI擡升主要爲供給側改革所推動,2020年CPI高企主要受豬周期影響,而2021年CPI及PPI的非同步變化更是說明了貨幣寬松下供需兩端不同步的修復節奏帶來價格的非對稱性變化。

圖:M2與物價指數的關系

此外,從經濟發展角度看,作爲發展中國家,我國經濟發展快速騰飛, M2增速長期高於名義GDP增速,而並未長期引發通脹問題,主要是計劃經濟向市場經濟轉型的過程中,商品房市場、股票市場、理財市場等均發揮了一定“蓄水池”的作用,而該部分的價格並未在CPI、PPI中直接體現。

Q4

通貨膨脹和商品周期什么關系

通貨膨脹水平和商品市場可簡單理解爲現貨與期貨價格的概念,但由於CPI、PPI是平均數、調研值,且品種及權重也與商品市場存在很大差異,因此兩者可能出現不同步、甚至分化的情況。由於我國是生產大國,作爲國際商品價格波動重要參考的RJ/CRB商品價格指數走勢與我國PPI走勢相關性較大,但兩者在領先及滯後關系中並未出現明顯規律。

Q5

通貨問題後市怎么看

對商品影響幾何

4月通脹走勢印證了我們不斷強調的觀點,即經濟修復方向確定,但經濟復蘇不均衡、節奏不同步,主要體現在供給端強於需求端,基建強於地產,服務消費強於大宗消費。本輪經濟修復的路徑是以基建投資爲引領,帶動就業和收入預期的好轉,提升消費意愿及能力,從而帶動消費及房地產市場的復蘇。

高頻數據顯示當前經濟復蘇特別是需求復蘇仍較緩慢,我們認爲二季度CPI將維持低位運行,食品類價格主要受供給端影響,整體漲價壓力有限。PPI或出現一定程度的通縮,海外經濟硬着陸預期對外需回落產生更大壓力,而國內房地產銷售端的企穩仍有待觀察,需求端大概率維持弱復蘇,工業品板塊整體偏空看待,品種行情圍繞庫存和供應端展开。同時,基於全球經濟增長不確定性加大、金融系統不穩定性仍存的判斷,我們維持貴金屬中長期配置價值的判斷。

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:關於貨幣寬松與通縮之謎的五問五答

地址:https://www.breakthing.com/post/58431.html