百度集團-SW(9888.HK)即將發布2023年一季度業績公告。

國信互聯網觀點:

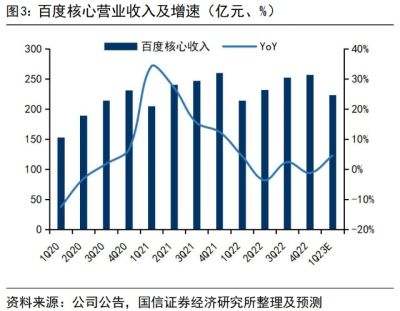

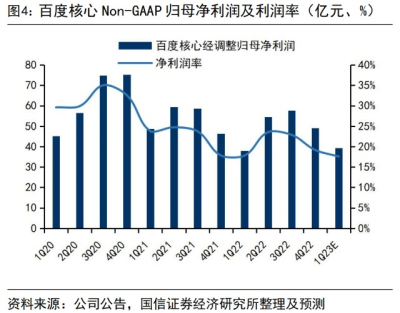

1)預計23Q1收入同比增長5.8%,經調整歸母淨利潤同比增長10%:其中,預計百度核心分部實現收入223億元,同比增長4.5%。預計百度核心分部實現經調整歸母淨利潤39億元,同比增長3%,經調整歸母淨利潤率18%,同比基本持平。

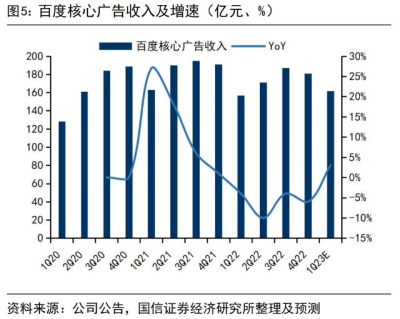

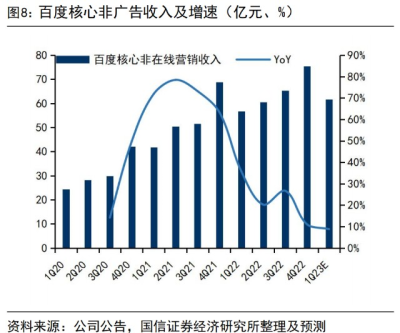

2)預計核心在线營銷服務收入同比增長3%:預計2023Q1百度核心在线營銷服務實現營收162億元,同比增長3%。由於居民出行、消費逐漸回歸正常化,线下相關行業的廣告市場的宏觀需求在2023年一季度回升。我們預計在线營銷服務的復蘇趨勢會延續到2023全年。

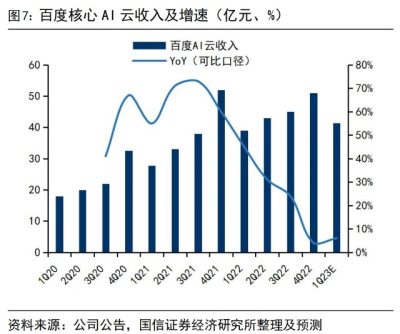

3)智能雲和自動駕駛業務穩健增長:預計2023Q1智能雲業務實現營收41億元,同比增長6%。蘿卜快跑已於3月獲准在北京开展示範應用,在上海浦東新區开啓測試。考慮到公司對AI大模型的投入,我們小幅下調盈利預測,預計2022-2024年實現經調整歸母淨利潤221/260/314億元,下調幅度2%/1%/0%;同時維持目標價185-195港幣。AI及自動駕駛業務穩步擴大規模,有望催化股價向上,繼續維持“增持”評級。

整體:預計收入同比增長5.8%,經調整歸母淨利潤同比增長10%

我們預計2023Q1百度實現總營收301億元,同比增長5.8%。其中,預計百度核心分部實現收入223億元,同比增長4.5%。在宏觀需求復蘇的驅動下,預計廣告收入會在一季度重回正增長。

預計實現經調整歸母淨利潤43億元,同比增長10%。其中,預計百度核心分部實現經調整歸母淨利潤39億元,同比增長3%,經調整歸母淨利潤率18%,同比基本持平。

預計2022Q4核心在线營銷服務實現營收162億元,同比增3%。由於居民出行、消費逐漸回歸正常化,线下相關行業的廣告市場的宏觀需求在2023年一季度回升。考慮到2022年的低基數,我們預計在线營銷服務的復蘇趨勢會延續到2023全年。

預計2023Q1智能雲業務實現營收41億元,同比增長6%。智能雲業務仍然維持增長,但增速放緩,主要由於2022Q4訂單獲取及交付受到影響,對後續幾個月乃至幾個季度都有影響。我們預計智能雲會在後續季度逐漸回歸到雙位數增長,並且利潤率有望持續提升。

自動駕駛業務持續擴大業務規模。3月17日,百度“蘿卜快跑”首批獲准在京开展全無人自動駕駛示範應用,這是全球範圍內全無人車隊首次在首都城市落地,至此,蘿卜快跑已在北京、武漢、重慶三個城市开啓全無人自動駕駛出行服務。3月22日,百度獲批上海首批無駕駛人智能網聯汽車創新應用測試通知書,將在上海浦東新區开啓全無人自動駕駛測試。目前,蘿卜快跑已在北京、上海、廣州、深圳、武漢、重慶等城市开展自動駕駛出行服務,累計訂單量超過200萬單。

公司的核心廣告業務拐點已經开始顯現,2023Q1起轉向正增長。AI方面,公司於3月16日發布大語言模型、生成式AI產品“文心一言”,當日即完成5家企業首批籤約,並與650家企業啓動籤約,申請API調用服務測試的企業超過6.5萬。我們預計大模型對今年的收入和利潤貢獻較小,但對於公司的中長期發展具備重要意義,建議重點關注大模型的後續進展。

考慮到公司對AI大模型的投入,我們小幅下調盈利預測,預計2022-2024年實現經調整歸母淨利潤221/260/314億元,下調幅度2%/1%/0%;同時維持目標價185-195港幣。AI及自動駕駛業務穩步擴大規模,有望催化股價向上,繼續維持“增持”評級。

風險提示

宏觀經濟下行導致廣告大盤增速不及預期的風險;AI大模型研發進展不及預期的風險;自動駕駛業務發展慢於預期的風險;政策風險等。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百度集團-SW(09888.HK)23Q1業績前瞻:廣告業務拐點接近,關注大模型進展

地址:https://www.breakthing.com/post/58532.html