“特斯拉依賴症”

1年前

“特斯拉依賴症”

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。  全球電動化轉型的機遇期,自主車企的崛起已經勢在必行,汽車產業鏈迎來全面重塑。眺望未來,中國汽車工業想要做大做強,勢必需要更多國產汽車零部件企業星夜兼程走在前面。 激流勇進過程中,一些典型現象也需要及早正視,以免重蹈他人覆轍。 比如以拓普集團(SH:601689)爲代表的“特斯拉依賴症”,已經Loading到40%的時態(單一客戶營收依賴近40%)。

全球電動化轉型的機遇期,自主車企的崛起已經勢在必行,汽車產業鏈迎來全面重塑。眺望未來,中國汽車工業想要做大做強,勢必需要更多國產汽車零部件企業星夜兼程走在前面。 激流勇進過程中,一些典型現象也需要及早正視,以免重蹈他人覆轍。 比如以拓普集團(SH:601689)爲代表的“特斯拉依賴症”,已經Loading到40%的時態(單一客戶營收依賴近40%)。

01 背靠大樹成長起來的拓普集團

1、三棵大樹:通用、吉利和特斯拉

談起拓普集團,或許很多人並不熟悉。但是,這家成立於1983年的企業至今已在汽車配件領域摸索了四十年之久,如今已成爲國產汽車零部件的重要參與者之一。在這期間,通用、吉利和特斯拉這三家代表着中國汽車工業不同階段的車企在拓普集團發展軌跡中扮演了關鍵性角色。 最开始,拓普集團以減震墊、密封條等技術含量較低的汽車配件起家。通過配套北京吉普,公司順利賺到了第一桶金。 在21世紀初,國內汽車市場幾乎是合資品牌的天下,一只手就數得過來的自主車企在市場份額和技術實力方面都無法相提並論。爲了拿到更多的配套訂單,拓普集團將視线聚焦在合資企業。 與通用汽車的合作始於2001年,拓普集團开始配套橡膠減震等產品。到了2011年,拓普集團來自上海通用收入佔比達到28%。之後的數年,通用汽車均爲拓普集團第一大客戶。 在2015和2016年,拓普集團先後獲得通用汽車E2XX全球平台8年總計10億元和通用全球A0級平台同步研發訂單。這是拓普和通用合作的蜜月期。 在此期間,拓普集團並不滿足通用這一棵大樹,而是“喫着碗裏,看着鍋裏”,同時配套吉利汽車。在當時拓普集團的管理層看來,李書福掌舵的吉利汽車是自主車企中不可忽視的一家,假如押寶成功,公司將收獲第二春。 自2015年以來,國內自主品牌紛紛崛起,拓普集團合作多年的吉利汽車也處於強產品周期,銷量持續超預期。2018年,拓普集團來自吉利的收入達到22.5億元,佔營業總收入的38.7%,吉利汽車接替通用成爲其第一大客戶。 爲了更好地適應國內汽車市場變化,拓普集團調整此前“合資爲主,自主爲輔”的策略,將精力放在吉利汽車等自主品牌,不斷加大在台州、晉中、寶雞等地的配套能力,緊密圍繞吉利生產供貨。 一邊是通用,另一邊是吉利,拓普集團無疑是同行眼中幸運兒。不過,帶着拓普集團走向人生巔峰的還是特斯拉。 2020年之後,作爲特斯拉供應商,拓普集團業績隨着特斯拉銷量的暴漲开始進入快車道,市值也水漲船高。 圖1:拓普集團客戶矩陣變化,資料來源:國信證券 2、意圖追趕博世:打造汽車零部件平台化供應商 當拓普集團的減震隔音和內飾等傳統業務站穩根基之後,其开始對產品线進行橫向與縱向延伸。 2007年,拓普集團开始研發電子真空泵; 2011年,公司成立拓普智能剎車子公司; 2014年,公司成功量產真空泵。次年,公司开始批量配套國內吉利、上汽等車企。 2016年,公司成立熱管理系統全資子公司,加緊研發集成式熱泵總成2.0系統,希望爲更多電動車企供貨。 隨着汽車電動化轉型的深入,拓普集團像絕大多數零部件企業一樣开始向新能源汽車零配件轉型。通過輕量化產品,拓普集團切入新能源品牌供應鏈,包括特斯拉、蔚來、高合、賽力斯等。 縱觀全球,前10大汽車零部件企業有6家涉及底盤系統,且業務體量大多佔據較高比例。這爲拓普集團圍繞底盤系統持續布局提供了借鑑和啓示。2017年,拓普通過並購國內擁有二十年底盤配套經驗的福多納切入汽車高強度鋼底盤業務,進一步完善底盤制造技術。 摸着行業老巨頭的成功路徑,拓普集團採取平台化供應體系,給予主機廠更多的採購選項。目前,拓普集團的產品品類拓展成8個模塊,包括汽車NVH減震系統、內外飾系統、輕量化車身、智能座艙部件、智能駕駛系統等。 相比傳統的金字塔型供應體系,拓普集團推行Tier0.5級的合作模式,爲客戶提供從材料級、零件級到系統級的一站式最佳解決方案,以此推動單車配套價值量和市場份額的提升。

圖1:拓普集團客戶矩陣變化,資料來源:國信證券 2、意圖追趕博世:打造汽車零部件平台化供應商 當拓普集團的減震隔音和內飾等傳統業務站穩根基之後,其开始對產品线進行橫向與縱向延伸。 2007年,拓普集團开始研發電子真空泵; 2011年,公司成立拓普智能剎車子公司; 2014年,公司成功量產真空泵。次年,公司开始批量配套國內吉利、上汽等車企。 2016年,公司成立熱管理系統全資子公司,加緊研發集成式熱泵總成2.0系統,希望爲更多電動車企供貨。 隨着汽車電動化轉型的深入,拓普集團像絕大多數零部件企業一樣开始向新能源汽車零配件轉型。通過輕量化產品,拓普集團切入新能源品牌供應鏈,包括特斯拉、蔚來、高合、賽力斯等。 縱觀全球,前10大汽車零部件企業有6家涉及底盤系統,且業務體量大多佔據較高比例。這爲拓普集團圍繞底盤系統持續布局提供了借鑑和啓示。2017年,拓普通過並購國內擁有二十年底盤配套經驗的福多納切入汽車高強度鋼底盤業務,進一步完善底盤制造技術。 摸着行業老巨頭的成功路徑,拓普集團採取平台化供應體系,給予主機廠更多的採購選項。目前,拓普集團的產品品類拓展成8個模塊,包括汽車NVH減震系統、內外飾系統、輕量化車身、智能座艙部件、智能駕駛系統等。 相比傳統的金字塔型供應體系,拓普集團推行Tier0.5級的合作模式,爲客戶提供從材料級、零件級到系統級的一站式最佳解決方案,以此推動單車配套價值量和市場份額的提升。  圖2:拓普集團產品,資料來源:拓普集團 確實,從拓普集團的战略布局來看,其想要追趕傳統的零部件巨頭,如博世、採埃孚等Tier 1公司。然而,後者擁有深厚的技術實力和與主機廠的長期密切合作關系,這使得它們在市場上仍然保持着強大的影響力。 在智能化時代,博世等傳統的零部件巨頭並沒有止步於傳統業務,紛紛开始轉型爲整車廠提供不同的服務。比如博世將汽車業務聚焦在智能駕駛、燃料電池、汽車半導體、线控系統等方面,以應對電動化的發展。2021年2月,博世與微軟聯合开發汽車軟件平台;2021年6月,博世投資約10億歐元在德累斯頓投建新晶圓廠。這些舉措讓博世等傳統零部件巨頭正在進行一場“大象轉身”。

圖2:拓普集團產品,資料來源:拓普集團 確實,從拓普集團的战略布局來看,其想要追趕傳統的零部件巨頭,如博世、採埃孚等Tier 1公司。然而,後者擁有深厚的技術實力和與主機廠的長期密切合作關系,這使得它們在市場上仍然保持着強大的影響力。 在智能化時代,博世等傳統的零部件巨頭並沒有止步於傳統業務,紛紛开始轉型爲整車廠提供不同的服務。比如博世將汽車業務聚焦在智能駕駛、燃料電池、汽車半導體、线控系統等方面,以應對電動化的發展。2021年2月,博世與微軟聯合开發汽車軟件平台;2021年6月,博世投資約10億歐元在德累斯頓投建新晶圓廠。這些舉措讓博世等傳統零部件巨頭正在進行一場“大象轉身”。

02 拆解特斯拉依賴症

1、特斯拉的光環

2016年,對拓普集團而言注定是意義深刻的年份。這一年,拓普進入特斯拉Model 3輕量化鋁合金底盤結構件的供應體系,开始向Model 3供應輕量化產品。 2019年,隨着特斯拉上海工廠的規模化量產,拓普集團給特斯拉配套產品擴展到鋁合金底盤結構件、電池包和內飾等產品,單車配套價值量得到大幅提升。 次年,特斯拉开創一體化壓鑄先河,已經抱住特斯拉這課大樹的拓普集團第一時間布局。另外,廣東鴻圖、文燦股份等國內頭部零部件廠商也开足馬力搶佔市場。 2021年,特斯拉全球銷量同比增長約87.4%,達到93.6萬輛。隨着特斯拉的熱銷,拓普集團的業績迎來快速增長,其內飾的增長率達到60%,而輕量化底盤的增長率更是達到了令同行羨慕的100%。 特斯拉的火爆是有目共睹的,爲了趕上特斯拉的步伐,拓普集團在2021年9月與力勁集團就汽車輕量化、一體化壓鑄項目達成战略合作協議,繼續採購21台套壓鑄單元。相比競爭對手,拓普集團在布局大型壓鑄設備上面顯然更加激進。 2022年,拓普集團來自特斯拉的銷售收入約61.7億元,同比增長48%,佔公司總營收比例約39%,遠超過吉利和通用。拆分來看,公司2022年海外銷售收入約44.5億元,同比增長62%,佔比28%。其中對特斯拉海外銷售收入約20.7億,佔海外營收比例約46%。也就是說,特斯拉的業務量成爲拓普集團國內外增長的主要來源。 期間,憑借特斯拉一級供應商的背書,拓普集團得以更加順利地拿到了奧迪、蔚來、小鵬等車企的訂單。比如,2022年2月,拓普集團與高合汽車合作的7200T一體化超大壓鑄後艙順利下线。 總而言之,圍繞大客戶战略,拓普集團深度綁定特斯拉這棵大樹,不斷拓展與其相關的業務範圍,除了內飾和輕量化等產品,拓普集團的熱管理系統也進入特斯拉供應鏈。 作爲特斯拉概念股,拓普集團一度受到資本的青睞,其股價從2019年的10元上下飆升到2022年最高點的91元,3年市值增長近10倍。 看到這裏,拓普集團的這個劇本是不是似曾相識? 拓普集團抱上特斯拉大腿後的業績增長,與當年立訊精密跟隨蘋果之路的故事極爲相似。立訊精密以連接器起家,圍繞着蘋果打造出馬達、無线充電、聲學等板塊,晉升爲一家平台型公司,市值從當年的一二百億市值飆升到最高超4000億。 2、大客戶战略是把鋒利的“雙刃劍” 就像很多人對立訊精密的擔憂一樣,抱到特斯拉大腿的拓普集團可以高枕無憂了嗎? 事實上,車企總會在供應鏈引入競爭者,一方面通過兩家或多家企業競爭來降低採購成本,另一方面爲了供應鏈安全需要降低對單一供應商的依賴。就像大家津津樂道的蘋果產業鏈一樣。 比如資本市場上曾經的大白馬——歐菲光,其在蘋果光環的加持下,營收和業績規模迅速增大,公司股價曾在5年間上漲了17倍,一時風頭無倆。 然而,成也蘋果,敗也蘋果。因經營上的過度依賴,當歐菲光在2021年被蘋果踢出供應鏈後,其營收和利潤迅速滑落,遭到“腰斬”式打擊,當年營業收入銳減了52.8%,淨虧損26.3億元。 被蘋果拋棄之後,雖然歐菲光也採取了一系列自救措施來將損失降到最小,但從公司近兩年基本面數據看,失去蘋果這一大客戶的致命傷仍然痛苦。 視线平移到拓普身上,一旦特斯拉與拓普解除合作關系,拓普的業績同樣難逃腰斬的風險。需要注意的是,現在國內電動車崛起,特斯拉在國內的份額正在被比亞迪等車企搶佔。 面臨經濟低迷導致的需求下滑和競爭加劇的雙重壓力,特斯拉已經开始通過降價以刺激銷量。在今年4月19日的第一季度財報電話會議上,馬斯克表示,特斯拉將繼續降價以刺激對其產品的需求,即使是犧牲利潤率。 拓普集團想要成爲全球化平台化供應商,做中國的博世,首先就要減輕對特斯拉的嚴重依賴。 如今汽車新品推出節奏顯著加快,從中長期看,技術和研發優勢是一家零部件企業最核心的比較優勢。只有更多地參與整車廠的研發和設計,才能形成正向循環。而拓普集團所謂護城河更多是體現在與單一大客戶的深度綁定關系。 在軟件定義汽車背景下,汽車的傳統機械部件附加值逐步降低,汽車電子和智能化零部件的附加值逐年提升。消費電子等領域的諸多科技玩家正在加速進場,比如華爲已經开始內卷汽車零部件。未來傳統汽車供應體系外的潛在進入者影響亦不可小覷。

03 特斯拉之外的隱憂

除了市場最爲擔憂的客戶過於集中的風險,拓普集團的財務指標和經營战略也需要繼續深挖。

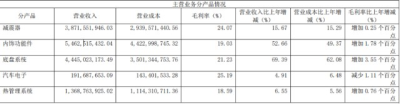

自2015年上市以來,公司已完成三次募資,總計高達58億。再結合2022年年報裏面披露的淨資產121億元,很容易得出一個結論,公司整個資產的增長近一半都是靠資本市場。 接下來,拓普集團還將繼續依賴外部資金來擴張。今年4月,公司公告擬通過定增募集40億元投資增加底盤輕量化產能610萬套/年、內飾功能件產能310萬套/年、熱管理系統產能130萬套/年。顯而易見,拓普集團自身的造血能力還要打個大問號。 令人意想不到的是,拓普集團的股權高度集中於創始人鄔建樹,截至2022年末,其直接及間接持有股份超過60%,而在上市以來的7年時間,公司累計分紅了六次。在2022年,拓普集團全年淨利潤17億,結果拿出5億現金分紅。 一邊大手筆向股市要錢,另一邊又大比例分紅,也難怪公司被股民痛斥喫相難看。 l過去幾年,拓普集團不斷擴張,業務线衆多,潛在財務風險也在加大。未來營收速度一旦下滑,公司的現金流會有更大壓力。至少,每年的新增年折舊攤銷額就是一筆不小的費用。 客觀地講,拓普集團八大產品中的智能座艙、智能駕駛的未來充滿想象力,但是如果確保充足的資金和研發投入。在筆者看來,拓普的注意力更多地聚焦在底盤相關產品,導致智能座艙類產品更像是一個“備胎”,更別提還沒量產的人形機器人的運動執行器。 現階段,拓普集團的減震器和內飾功能件等傳統業務仍然是挑大梁的角色。 圖3:公司主營業務分產品情況,資料來源:拓普集團年報(2022年) 俗話說,雙拳難敵四手。國內做智能剎車的有伯特利,做空氣懸掛的有中鼎股份,做智能座艙的有德賽西威,做熱管理的有三花智控。結果拓普集團一家就能做出這么多家上市公司所做的事情,如何與上述行業龍頭面對面競爭? 各路玩家都在積極備战,爭搶地盤,市場競爭已經白熱化。比如說,公司傳統減震器產品憑借規模生產的成本優勢和優質客戶資源壁壘尚能保持較高毛利率,相比之下,公司熱管理和底盤系統等產品的毛利率指標就遜色不少。 再換個思維,伯特利、三花智控、中鼎股份難道不能走擴品類战略,做平台化供應商? 截至目前,累計規劃了超過1500萬套輕量化底盤系統產能。這是什么概念?2022年全球新車銷量約爲8163萬輛,也就是說未來拓普集團要拿到全球新車市場18%左右的市場份額。如果規模效應無法體現,反而成爲公司更進一步的累贅。 最後,考慮到汽車零部件行業的商業環境相對較差,主機廠往往利用優勢市場地位,從價格、付款方式等各方面不斷擠壓零部件供應商。當前車企都在瘋狂內卷,沒有哪家零部件企業能夠獨善其身。

圖3:公司主營業務分產品情況,資料來源:拓普集團年報(2022年) 俗話說,雙拳難敵四手。國內做智能剎車的有伯特利,做空氣懸掛的有中鼎股份,做智能座艙的有德賽西威,做熱管理的有三花智控。結果拓普集團一家就能做出這么多家上市公司所做的事情,如何與上述行業龍頭面對面競爭? 各路玩家都在積極備战,爭搶地盤,市場競爭已經白熱化。比如說,公司傳統減震器產品憑借規模生產的成本優勢和優質客戶資源壁壘尚能保持較高毛利率,相比之下,公司熱管理和底盤系統等產品的毛利率指標就遜色不少。 再換個思維,伯特利、三花智控、中鼎股份難道不能走擴品類战略,做平台化供應商? 截至目前,累計規劃了超過1500萬套輕量化底盤系統產能。這是什么概念?2022年全球新車銷量約爲8163萬輛,也就是說未來拓普集團要拿到全球新車市場18%左右的市場份額。如果規模效應無法體現,反而成爲公司更進一步的累贅。 最後,考慮到汽車零部件行業的商業環境相對較差,主機廠往往利用優勢市場地位,從價格、付款方式等各方面不斷擠壓零部件供應商。當前車企都在瘋狂內卷,沒有哪家零部件企業能夠獨善其身。

04 尾聲

對於拓普集團,其抓住自主崛起機遇和電動化轉型風口,並在資本市場的助力下不斷擴張,產品從減震、內飾延伸到輕量化底盤、熱管理、智能駕駛等領域,已經取得一定的市場地位。 未來拓普集團想要真正扛起自主零部件行業大旗,成爲世界級零部件企業,仍要繼續修煉內功,歷經更多逆境。

往 期 推 薦

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“特斯拉依賴症”

地址:https://www.breakthing.com/post/58764.html