實盤中持有部分騰訊,曾經多次說過計算在400港幣左右开始減倉,500清倉,但是一直沒有等到何時的機會,股價在春節期間觸及397元後一直陰跌,始終沒有操作的機會。

看看騰訊的一季報:第一季度營收1,500億元人民幣,同比增長11%,預估1,462.9億元人民幣;第一季度調整後淨利潤325億元人民幣,預估332.2億元人民幣。網絡廣告收入209.6億元人民幣,預估213.4億元人民幣。本土市場遊戲收入351億元人民幣,預估335.7億元人民幣。

從數據看,重回兩位數增長,基本符合預期,這裏網絡廣告收入略低,主要是宏觀經濟恢復不及預期。

扣除疫情因素及監管因素帶來的同比數據改善外,我們關注一下環比數據。

2022年四季度,騰訊營收1450億,同比增長1%,Non-IFRS 歸母淨利潤 297 億元,同比增長

19%。

海外遊戲調整後同比增速爲11%、海外遊戲佔比約三分之一,對衝了國內遊戲的下滑。視頻號的商業化加速帶來社交廣告同比增長17%,視頻號的發展成爲廣告增長的第二曲线。

金融科技業務受疫情影響同比下滑1%。降本增效繼續推進,加強內部的費用控制。

從22年四季度的數據看,騰訊的主營業務已經出現了觸底反彈,23年一季度是一個繼續,我們繼續看23年一季度的數據變化。

三大業務:遊戲、金融科技與企業服務、社交廣告。

遊戲業務,得益於今年遊戲版號的審批政策,騰訊連續上线多款遊戲,騰訊本土市場遊戲收入增長6%至351億元,國際市場遊戲收入增長25%至132億元,預計2023年後面本土遊戲收入增速會加快,遊戲業務將成爲騰訊成長性的核心。

金融科技及企業服務這塊,營業收入佔比較高,487億佔比32%,但是含金量較低,長期來都認爲裏面大有可爲,今年一季報看,騰訊开始在乎收益,但是從市場佔比看,騰訊雲市場份額爲9.9%,已經跌出公有雲市場份額前三,排名第四。

悲觀點,金融科技這塊借助流量還是可以賺錢的,算是一個穩定的現金流,但是雲業務板塊,騰訊的企業文化可能不擅長做這種尖端科技。

社交廣告這塊,23年一季度,營業收入同比增長17%至210億,騰訊方面稱,廣告增長得益於視頻號的新增收入來源、小程序中廣告的增加及移動廣告聯盟的復蘇。

數字內容部分,長視頻付費會員數同比減少9%,訂閱收入同比下降6%,主要受內容排播延期影響。

看點我覺得未來人工智能,騰訊很有可能有一席之地。騰訊在財報中表示,正大力投入建設人工智能的能力和雲基礎設施,以擁抱基礎模型帶來的機會,相信人工智能將會成爲業務發展的倍增器。

2023-05-15,Midjourney宣布中文版搭載在 QQ 頻道, 每周一、五下午 6 點統一开放,達到一定人數後會關閉入口。其中騰訊負責安全內容檢測,該事件標志着海外優秀AI應用即將密集登錄中國市場,國內應用競爭格局將會更加激烈。騰訊作爲流量入口及高頻應用場景,就和當年的遊戲市場一樣,佔據優勢話語權。

從估值數據看,目前動態市盈率爲15.57,Meta爲28.77,這樣看,騰訊目前還是處於合理估值偏低的水平。考慮到一個季度已經過去了,而且騰訊今年的業績邊際改善非常明顯,就把賣出的點位放在430到500這個區間吧。

最後和大家闲聊一些。

我們看兩個數據,第一個是美國的就業,美國4月非農就業人數增加25.3萬人,預估爲增加18.5萬人,前值爲增加23.6萬人。

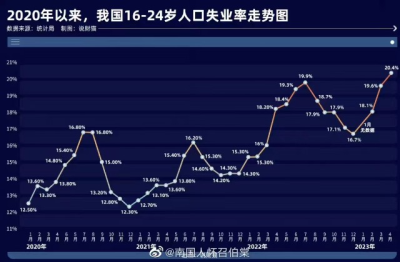

第二個數據是我們國家青年人失業率居高不下,4月份16到24歲勞動力失業率爲20.4%。

網上看到兩張圖:

再考慮到35歲失業的魔咒,我感覺還是挺恐怖的。

爲什么我們宏觀數據這么好,我們的股市十幾年都是3000點,我們的失業率這么高?這些問題真的要思考。

我們看美國的納指100和標普500的淨資產收益率非常高,現在美元利率這么高,美國的就業還這么好,企業盈利能力這么強,其實也能說明一些問題。

我大概的想法就是,一個嚴格執行勞動法,不要搞996了,不要出現一個人幹三個人的活,拿兩個人的工資,保證每個人都有工資不是。一個是資產稅的开徵,遺產稅啊,房地產稅啊,改革分配制度,壓縮貧富差距。一個是切實提高經濟增長質量,以往靠負債拉動規模的模式後面空間越來越小了,實現產業升級,在金融、服務業、科技等行業大力發展,容納更多的就業人口,這個最難了,但是也得去做,不然就沒有未來。

總不能發展經濟發展很好,放大水的時候還這么多人失業吧。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊重回兩位數增長,啥時候賣?

地址:https://www.breakthing.com/post/59086.html