易點雲 (02416.HK)

保薦人:中國國際金融香港證券有限公司

上市日期 2023年05月25日(周四)

招股價格:10.00港元-12.00 港元

集資額:5.86億港元 -7.03億港元

每手股數 500股

入場費 6060.51港元

招股日期 2023 年05月15日—2023年05月18日

招股總數 5857.50萬股

國際配售 5271.70萬股,約佔 90%

公开發售 585.80萬股,約佔 10%

總市值 57.43億港元-68.91億港元

市盈率 虧損

發行比例 10.20%

公司簡介:

易點雲是中國主要的辦公IT綜合解決方案供應商,以訂閱方式爲企業客戶(主要包括中小企業)提供一站式辦公IT服務。根據弗若斯特沙利文的資料,就收入、服務設備數量及再制造能力而言,公司是中國第一家也是最大的辦公IT綜合解決方案供應商。截至2022年6月30日,公司擁有約40,000家訂閱企業客戶及約1.1百萬台訂閱設備。對於數以百萬計的中小企業而言,訂閱制是遠比买斷制更靈活、更劃算的IT服務模式;易點雲業務模式是客戶生命周期及設備生命周期的有機結合。

2022年的宏觀大潮不佳,易點雲的客戶留存率實現了逆勢增長,恰恰說明了易點雲獨特的業務模式突破了外界經濟形勢的影響。在2020、2021和2022年,易點雲的活躍客戶數量分別達到2.87萬家、3.88萬家和4.33萬家。2020到2021的年度增幅達到35%,在2022年,易點雲也有11.6%的客戶增長比例。

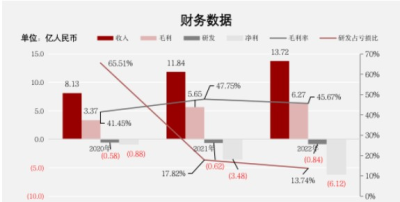

截至2022年12月31日止3個年度:收入分別約爲人民幣8.13億元、11.84億元、13.72億元,年復合增長率爲29.89%;

毛利分別約爲人民幣3.37億元、5.65億元、6.27億元,年復合增長率爲36.34%;

研發分別約爲人民幣-0.58億元、-0.62億元、-0.84億元,年復合增長率爲20.42%;

淨利潤分別約爲人民幣-0.88億元、-3.48億元、-6.12億元,年復合增長率爲162.97%;

毛利率分別約爲41.45%、47.75%、45.67%;

研發佔虧損比分別約爲65.51%、17.82%、13.74%。

本次選取的同業對比公司爲凌雄科技[02436],由於小熊U租是依靠賺二手差價來實現盈利,這種方式的毛利率偏低。

而易點雲則是在提供設備的基礎上進一步提供了如軟件安裝、系統升級、網絡維護等IT服務,這些業務的毛利率明顯高於差價服務。以2022年上半年爲例,小熊U租和易點雲的整體毛利率分別爲11.7%和50.9%。

招股書顯示,凌雄科技2019年、2020年、2021年營收分別爲5億元、10.22億元、13.3億元;毛利分別爲8010萬元、1.47億元、1.93億元;期內虧損分別爲6034萬元、1.77億元、4.49億元。凌雄科技這條上市之後股價也是一路新高的。

基石投資者:

基石投資者只有1家,認購佔比24.33%還不錯,就現在這市場還能找到一家基石。

共有7個承銷商。

保薦人歷史業績:

中國國際金融香港證券有限公司

2.中籤率和新股分析

(來自AIPO)

第一天展現出來的孖展未足額。

中籤率分析:

關於中籤率方面,如果孖展在15倍以下,按照4000人來參與預估一下,一手中籤率在88%以上,如果按照2000~3000認購,一手中籤率應該是百分百。

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是546萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

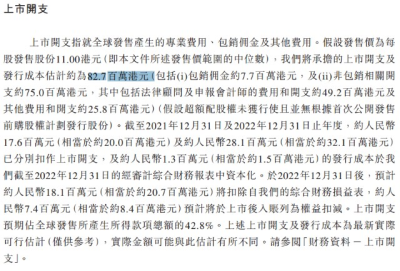

然後這個票招股書上公开的上市所有开支總額約爲8270萬港元,募資額5.86億港元至7.03億港元,佔比約14.11%至11.76%,开支相比募資額算是比較少的了。

這票打不打?且看我下面的分析:

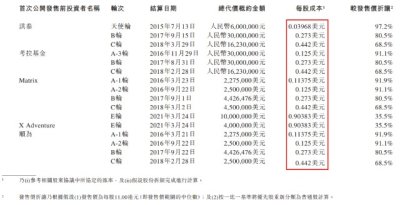

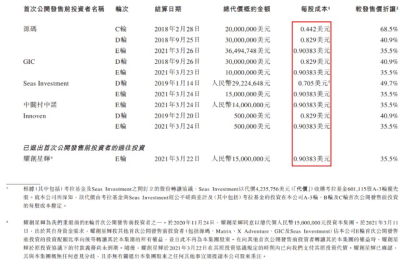

易點雲先後獲得8輪融資,背後站着諸多明星VC/PE。其中,著名企業家俞敏洪旗下的洪泰基金是易點雲的“伯樂”,2015年,成立時間不久的易點雲,最先獲得洪泰基金的600萬元天使輪投資。洪泰基金先後參與易點雲三輪融資,累計投資5223萬元,IPO前持股爲4.42%。

源碼資本持股爲21.88%,爲易點雲最大的外部投資機構,先後參與了易點雲C輪、D輪、E輪融資,累計投資8649.47萬美元;經緯中國(Matrix)持股爲13.91%,從A就开始連續參與易點雲5輪融資,一直持續到E輪,累計投資2370萬美元;由小米創始人雷軍掌舵的順爲資本持股爲11.11%,同樣是易點雲早期投資者,從A輪跟投到C輪,累計投資921.74萬美元。

此外,考拉基金持股爲10.4%,新加坡主權財富基金GIC(注:新加坡政府投資公司)持股爲8.49%,Seas Investment持股爲4.06%,X Adventure持股爲0.8%,中關村中諾持股爲0.51%、毅峰資本Innoven持股爲0.2%。

2016年參與易點雲A-1輪融資之時,經緯中國參投的每股成本爲0.11375美元,投後估值爲6332萬美元;一年後,經緯中國參與易點雲B輪融資的成本翻至0.273美元。2018年,易點雲完成了C輪及D輪融資,每股成本跳漲至0.829美元,投後估值爲4.61億美元。

2021年3月,也就是上市前一年,易點雲完成了E輪5.3億元融資,投資方多爲老股東跟投,新進入投資機構爲X Adventure、中關村中諾。然而,澎湃新聞注意到,此次融資的每股成本僅微漲至0.90383美元,相當於7.09港幣,投後估值爲5.03億美元,上市發行價是10~12港幣,假設最後一輪下限定價10元,大概也有41%獲利。

futu的app开屏頁打开又是他們新股認購的提示。futu營銷費用以前都是上百萬的,也是得益於他們的牛牛圈社區和暗盤,因爲廣告費給的足夠多,所以富途的暗盤總能收的比輝立高一些,富途自己人花這廣告費去拉盤就好了。futu自己人花這廣告費去暗盤拉盤就好了,果然是羊毛出在豬身上。

這票我們國配是參與了,反正國配參與大概率是都能賺錢的,不過公配你們自己打就不好說了,金額小的可能futu暗盤有點機會吧,金額大了就難說,如果金額100萬或者10萬美元或者以上的,那可以私聊我們做國配,大概率能賺點錢。。。

比如綠竹我們國配的項目也打了,集合競價开盤就走了,還能賺點;梅斯國配的項目也賺錢;珍酒國配的項目也賺錢,尤其是在外面所有人珍酒參與打新都是的賠錢的情況下,我們這邊珍酒都是賺錢的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:易點雲(02416.HK)又是futu孖展一馬當先,有國配項目可以考慮參與

地址:https://www.breakthing.com/post/59105.html