華爾街見聞此前文章提到,分析師認爲黃金、長期美債、衍生品都是不錯的對衝美國債務上限危機的方案,但如果不僅僅是對衝,而是希望從中獲得可觀的回報呢?

當地時間周二,美國銀行Gonzalo Asis分析師團隊提出了一個較爲有趣的交易策略,回報率高達39倍,更重要的是,美國甚至不需要真正違約,僅僅是重演2011年的“生死戲碼”——最後一刻提高債務上限——就足夠了。

按照美銀分析師的說法,投資者對長期債務上限僵局的威脅漠不關心,使得一些尾部風險策略變得十分便宜,因此無法令人放棄。美銀估計,現在买進標普500指數期權和黃金期權的回報率分別爲35倍和39倍。

X日迫在眉睫,市場視而不見?

X日迫在眉睫,市場視而不見? 首先,幾乎可以肯定的是,債務上限的X日期將在6月初到來。美國財長耶倫認爲X日期將在6月1日左右到來,彭博分析師估計最早可能是6月5日,德銀、巴克萊均認爲債務上限將在6月初觸發。

但分析認爲,除了美債和主權信用違約互換(CDS)等市場,許多市場對債務上限問題仍視而不見。

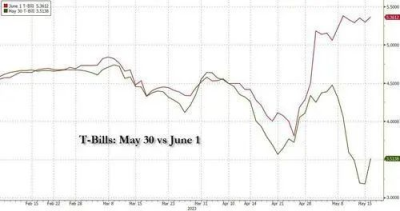

事實上,美債市場已經出現裂縫,即5月30日-6月1日到期的美債收益率出現巨大差距,讓債券交易員對下個月還債風險感到恐慌。

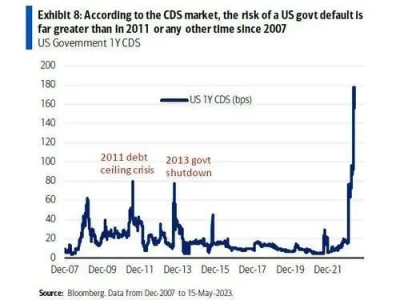

美國政府CDS暗示違約風險的概率遠高於自2007年以來的任何時候。

值得注意的是,即使在2011年,當美國政府在最後一刻避免違約並失去其AAA信用評級的時候,CDS合約的定價也沒有像今天這樣高。

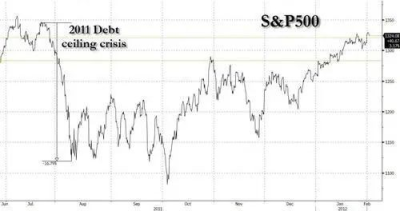

就連更加敏感的股市在最後一刻才开始爆發恐慌,而且一發不可收拾,導致標普500指數在截至8月初的一個月內暴跌17%。回到當下,美股最近才开始擔憂,隔夜美國總統拜登稱與國會領袖會談取得成果,令美股三大指數齊漲逾1%。

基金經理同樣不爲所動。美國銀行本周發布的一項調查顯示,71%的專業人士表示,他們預計,拜登政府將在用盡其自籌資金的選項之前找到解決方案。

事實上,2011年的債務上限危機引發了各類資產的劇烈波動,並導致波動率出現大幅飆升。

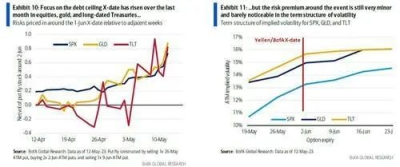

而在當前風險更高的背景下,美銀認爲,大多資產仍沒表現出畏懼情緒,很可能在危機關頭跳崖式大跌。

美銀表示,盡管投資者過去一個月對債務上限危機的關注度有所增加,但期間,股票、黃金和美債的風險溢價幾乎可以忽略不計。

“廉價彩票”,买還是不买?

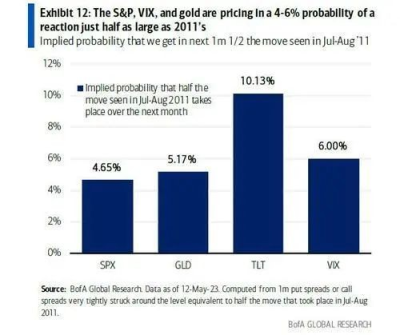

“廉價彩票”,买還是不买? 通過對比期權價格,美銀發現,標普500指數、波動率指數(VIX)和黃金定價暗示發生類似2011年危機的概率爲4-6%,僅爲當年危機爆發前兩個月的一半。

基於不同資產的反應,美銀評估各種對衝策略在2011年危機重演時的表現,結果發現:

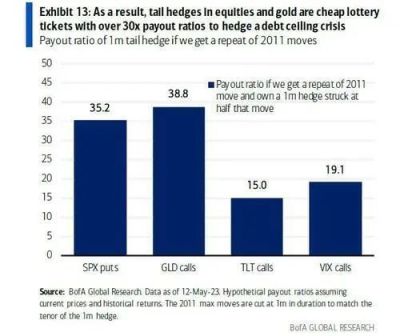

以當前價格購买的100萬套期保值產品的支付比率爲2011年的一半。例如,如果標普指數在下個月下跌17% ,就像2011年7月-8月那樣,標普指數100萬套期保值產品的支付比率爲8.5%。因此,現在买進標普500指數期權的回報率仍爲35倍。

买進黃金期權的回報率爲39倍,波動率指數期權的回報率爲19倍。另外,長期美債暗示發生這種衝擊的概率比之前高出兩倍,達到10%。因此买進iShares 20+年期國債ETF可能獲得15倍的回報。

所以,美銀推薦以下交易策略:

交易策略1:購买標普500指數6月份3800點的看跌期權,價格爲13美元;

交易策略2:購买黃金6月份200美元的看漲期權,價格爲0.75美元。

美銀表示,對股票和黃金進行尾部對衝相當於購买“廉價彩票”,可以獲得超過30倍的回報率,對衝債務上限危機。

覺得好看,請點“在看”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國真的敢違約?這是性價比最高的對衝交易

地址:https://www.breakthing.com/post/59284.html