國內社交巨頭騰訊(00700.HK)公布了全面復蘇的2023年第1季業績,業績顯示其主營業務反彈,同時AI等新業務也穩中有進。在公布業績當晚,騰訊在美股場外交易市場上漲1.75%,然而今日港股市場卻不給力,呈現低走的行情。

事實上,港股市場與美國中概股表現出現背離已不是新鮮事,港股市場總給人一種扶不上牆的感覺,而匯率走勢或許也有所暗示。

南非大股東趁業績驚喜減持可能是一個原因,但也不排除炒家之前押注業績买入,在業績公布之後斬倉離場的操作。

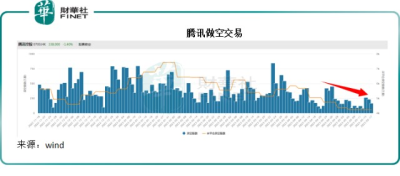

見下圖,近日騰訊的未平倉賣空數(圖中的黃线)處於階段低位,或反映市場其實挺看好,仍是做多爲主,這或爲消息出盡後的反向交易提供了空間。

騰訊業績好在哪裏?

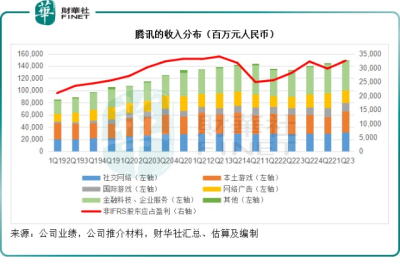

2023年第1季,總收入按年增長11%,按季增長3%,至1,499.86億元(單位人民幣,下同);毛利按年增長19%,按季增長10%,至681.82億元。

非會計准則經營溢利按年增長32%和按季增長23%,至483.89億元。非會計准則股東應佔淨利潤爲325.38億元,按年增長27%,按季增長10%。

1)利潤率改善;

從以上簡單羅列的數據可以看出,利潤的增速要高於收入增速。

2023年第1季的非會計准則經營利潤率按年和按季均提升了5個百分點,至32.26%;非會計准則淨利潤率則按年上升了3個百分點,按季上升了1個百分點,至21.69%,見下圖。

馬化騰在業績發布會上表示,得益於國內消費復蘇,支付量回升,騰訊恢復雙位數收入增長;遊戲業務收入得到改善,廣告收入保持快速增長;收入組合的優化、經營效率提升以及較低的比較基數,或是其非會計准則淨利潤增長加快的原因。

2)遊戲業務恢復雙位數增長;

作爲全球最大的遊戲運營商,遊戲是騰訊較高利潤的基礎業務。

受監管以及版號發放影響,騰訊前幾個季度的遊戲業務收入表現都不是太理想,不過2023年第1季恢復了雙位數增長。

遊戲業務季度總收入按年增長11%,或按季增長16%,至483億元。其中國內本土遊戲業務收入按年增長6%,按季增長26%,至351億元;國際遊戲業務按年增長25%,按季卻下降5%,至132億元。

除了《王者榮耀》、《地下城與勇士:創新世紀》和《穿越火线手遊》等主打品牌保持強勁表現外,去年第3季發布的新遊戲《暗區突圍》,也帶來了顯著的增長。《VALORANT》以及2022年發布的《勝利女神:妮姬》和《Triple Match 3D》均推動了收入增長。

在談及增長的可持續性方面,管理層在業績發布會上表示,其“長青”遊戲,例如《王者榮耀》、《穿越火线》等,都能保持可持續的增長,而新遊戲會有一個培育期,整體而言,表現尚可。

該公司表示,通過擴大已有持牌遊戲的普及性,以及繼續在國內和國際市場發布新遊戲,來鞏固其領導地位。

3)帶貨爲社交業務注入新活力

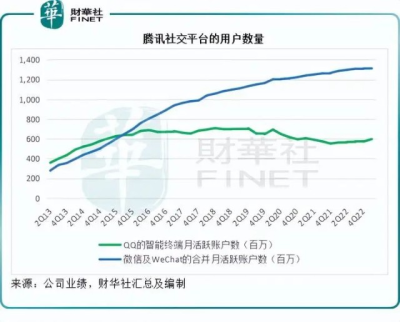

2023年3月31日,騰訊的微信及WeChat的合計MOU按年增長2%,至13億,而QQ移動設備MOU則按年增長6%,至5.97億。

從下圖可見,騰訊社交平台的用戶增速已見放緩,接下來是如何利用龐大的私域流量,提升每用戶價值。

管理層在業績發布會上表示,微信視頻號的使用時長和流量持續快速增長。爲了推動其持續內部增長,該公司表示正培育一個健康活躍的創作者社區。

首先,爲了吸引更多創作者和幫助他們更有效地面向目標受衆,騰訊升級了新創作者入駐扶持,提供更多的流量激勵,更廣泛的創作者覆蓋,和提供更有效的內容創作工具;第二,升級了帶貨的基礎架構,賦能創作者從帶貨交易相關的銷售傭金中獲益。

例如,騰訊豐富了客戶管理功能和視頻號商店,方便內容創作者更好地與客戶互動及提升銷售轉化率。

在這些措施的推動下,其創作者社區變得更加活躍。

2023年第1季,日活創作者和日活視頻上載數量較上年同期幾乎翻倍,而粉絲超1萬的創作者數量更是去年的三倍以上。QQ方面,騰訊採用新的技術架構,以優化开發效率。

在業績發布會上,劉熾平就提到,與直播和視頻號相關的帶貨,這確實是一個很大的機遇,已經得到了其他短視頻公司的驗證。做短視頻,做直播,再通過直播帶貨。

但除此以外,他認爲騰訊還可以有一些獨特的附加值功能提供給商家——因爲騰訊已經有私域流量,還有小程序,能夠與視頻號關聯。當前小程序已經有很大的交易生態,如果能夠連接視頻號和直播,將令整體電商服務生態更加活躍。此外,騰訊還有支付,這是非常重要的賦能功能。

2023年第1季,騰訊的社交網絡業務收入按年增長6%,按季增長8%,至310億元;同時,线上廣告業務也維持雙位數同比增長,按年上升17%,但按季下降15%,至210億元。

但是在內容方面,騰訊的長視頻表現似乎落後於愛奇藝(IQ.US)。

騰訊2023年第1季的長視頻付費會員數同比下降9%,至1.13億,訂閱收入則按年下降6%;而愛奇藝同期的日均訂閱用戶則按年增長15.5%,至1.289億,會員服務收入更按年增長24%,明顯優於騰訊視頻。財華社認爲,原因可能與期內愛奇藝制作的《狂飆》上线大受好評有關。

騰訊解釋,長視頻收入下降,主要因爲第1季內容發布延遲。但是,該公司已經採取步驟應對這一狀況,包括鞏固其內容以滿足用戶不斷演變的需求。例如,騰訊發布了自制劇系列《漫長的季節》,是豆瓣過去五年評分最高的國產電視劇系列。第二,延展其短視頻服務的合作,讓長視頻內容能夠觸達更多用戶和把握更多變現機會。

音樂訂閱收入按年增長30%,主要因爲付費用戶增長,而且升級了聲效,增強了與內容制作發行公司及藝術家的合作,從而提升了用戶黏性和付費率。

4)金融科技與雲業務或有大作爲;

隨着國內消費活動回升,商家支付量大幅反彈,也推動了騰訊的金融科技收入。

馬化騰在業績發布會上表示,騰訊正投資於AI功能和雲基礎架構,擁抱基礎模型所帶來的機遇,預計AI將成爲增長驅動力,賦能騰訊更好地服務自己的用戶、客戶以及社會。

最近,國內多家雲服務供應商降價成爲熱議。先是阿裏雲於4月宣布降價,其後騰訊雲也在一個月後宣布下調產品報價,另外移動雲也推出了限時優惠活動。

對於雲業務降價,騰訊管理層在回答分析師提問時表示,降價對於騰訊整體來說,影響不是十分顯著。雲計算僅佔了其總收入的大約5%,其中,降價僅涉及基礎架構即服務(IaaS)——只是這個5%中的小部分。

回到IaaS中,從最近幾周行內公布的調價公告來看,只針對長期預付合約,而這些長期預付合約通常來自中小企業,而不是大型企業,這也是行業趨勢,主要因爲服務器和寬帶等的成本普遍下降,所以行內參與者將這樣的現象傳遞下去,降低爲客戶提供服務的價格很合理。

管理層表示,這輪價格調整對騰訊整體收入的影響很輕微。其更爲看重的是提升雲計算方面的競爭優勢,並繼續爲客戶提供最好的服務,價格只是一個方面,並非全部。

對於騰訊最近推出的“分付”——對標花唄分期的金融產品,管理層表示,這實際與消費相關,目前這項產品處於試運行階段,並不急於推出。

原因是:1)這是一款受監管產品,需要審視合規性;2)這款產品也是用戶有需求的。有鑑於此,這款產品的設計會聚焦在爲用戶創造價值,如果用戶的信用分符合,可獲批分期貸款,商家也樂見這一產品的推出。

騰訊表示非常重視這些產品的風險管理,這也是其進行產品測試的原因,要了解清楚其信用表現,再逐步推出。未來在擴張這一產品時,希望與持牌金融機構進行合作。

AI方面,劉熾平表示,目前混元的進展不錯:

騰訊在國內擁有高質量的公衆數據,而且騰訊自身的內容生態系統也有高質量數據,這是其獨特優勢。在訓練方面,騰訊正在擴大其訓練組織和整條訓練生產线。基礎架構方面,他表示騰訊擁有雲業務這項核心優勢。而且騰訊最近發布了基於英偉達H800 GPU的高性能計算集群,這有利於提升其訓練效率。

此外,騰訊的一個核心優勢是用戶案例。騰訊有許多種產品、團隊。騰訊相信,AI是行業的增長驅動力,其核心的用戶對用戶服務不會被顛覆,反而能大大得益於基礎模型的增強,因爲這能以較低的成本更高效地產出優質的內容。

所有這一切都能改善服務的質量、變現能力以及降低成本。基礎模型也有利於其引進既有的機器服務。

總結

騰訊的2023年第1季業績就算說不上理想,也不能說差。

支柱業務遊戲、廣告、社交網絡、金融科技等,都見回升。另一方面,其金融產品、AI等均進展順利。

股價不漲反跌,或許更多是港股市場原因。此外,最新的經濟數據不是太理想,或許讓一些投資者擔心接下來幾個季度,該巨頭能否維持第1季這樣的強勁表現。

$騰訊控股(HK|00700)$

#Q1營收超預期 騰訊走出困境了嗎?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:利好出盡是利空?騰訊有點冤

地址:https://www.breakthing.com/post/59328.html