本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議 減肥藥是一個龐大的賽道。它的異稟之處在於顯著的大消費屬性。這個領域極有可能產生下一代“藥王”。

帶着這種預期,信達生物在5月11日公布了瑪仕度肽(IBI362)9mg治療肥胖的II期臨牀數據,僅對比靜態數據,其展現出潛在同類最優的減重療效,IBI362成爲下一個“藥王”的論斷塵囂喧上。

究竟IBI362是否會成爲下一個爆款,只有時間能夠給出答案。但我們仍能透過IBI362背後的八個切面,來最大限度地幫助投資者還原這款潛力新藥的全貌。

01 IBI362是從禮來引進的相信很多投資者都有一個疑問,信達生物是如何迅速躋身全球減肥藥第一陣營的?

透過現象看本質,IBI362並非信達生物自研,而是在2019年從禮來引進的創新藥。當時,信達生物引進IBI362的目的是瞄准國內的糖尿病市場,畢竟中國是世界上糖尿病人數量最多的國家,患者數量超1.14億人。

2020年4月,IBI362獲得CDE的臨牀試驗許可,適應症拓展爲糖尿病和減重。在那個時間點,中國地區是IBI362最先進行減重適應症研究的市場,國內的臨牀進度領先於全球市場。

02 禮來爲何選擇信達?

信達與禮來的淵源要追溯到十多年前。

2008年禮來風險投資部門創立禮來亞洲基金(LAV),並於2011年正式獨立運營,禮來僅持有LAV約10%的股權。同樣在2011年信達生物成立,聚焦種子公司的LAV很快就在第二年參與了信達生物的B輪融資,並一路伴隨信達生物成長,先後參與了後者後續的C輪和E輪融資。

盡管信達生物很早就收到了LAV的投資,但這並不足以撬動其後來與禮來的大規模合作,真正俘獲禮來的實則是因爲信達生物拳頭產品PD-1抑制劑的驚人療效。

在2014年的時候,PD-1被視爲最熱門的藥物,當時K藥與O藥均已經上市,而禮來的PD-1管线卻仍在研發中。按信達生物董事長俞德超的說法,禮來在對比信達的PD-1藥物後,發現其有驚人的療效,因此果斷暫定了PD-1的自研項目,轉而選擇引進信達的PD-1管线。

正是基於對信達自研實力的認可,禮來才愿意引進信達的管线,也愿意將自身潛力管线的國內市場交給信達來开發。自研創新,依然是中國藥企獲得認可的敲門磚。

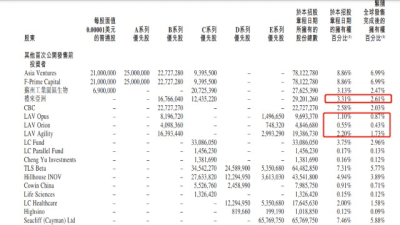

03 “海王”LAV

作爲信達生物上市的重要推手,LAV實則卻是一個名副其實的“海王”。除參與信達生物的投資外,LAV還參與了超過150項醫藥產業公司的融資,其中不乏貝達藥業、康希諾、加科思藥業、創盛集團、諾輝健康等知名公司。

圖:LAV投資動態,來源:天眼查

圖:LAV投資動態,來源:天眼查

縱觀LAV所投公司,多覆蓋於抗體研發、腫瘤創新藥、CAR-T、癌症早篩等熱門賽道,對於較爲看好的標的,LAV不惜多次參與投資,如英派藥業參與了6次,博雅輯因參與了5次,益方生物、科望醫藥等公司參與了4次。所以LAV對信達生物並沒有明顯的偏愛,信達生物只是LAV衆多選擇之一。

04 LAV的“進”與“退”通過B輪、C輪、E輪的三次投資,LAV共持有信達生物上市後約5.64%的股份。不過LAV對信達生物的支持並沒有維持太長時間,反而在信達成功IPO後果斷退出,账面回報超4.5倍。由此可見,針對信達生物的投資,LAV與禮來母公司是完全不同的態度:LAV是典型的財務投資,禮來則是明顯的战略投資。

圖:LAV在信達生物持股比例,來源:招股書

圖:LAV在信達生物持股比例,來源:招股書

值得玩味的是,在今年3月份,信達生物獲得LAV增持35萬股,持股佔比升至5.02%,達到舉牌线。對於LAV這樣一家財務投資爲主的投資基金而言,在這個時間點舉牌信達生物,預示着其高度看好信達生物的後續行情,這或許也與IBI362的進展緊密相關。

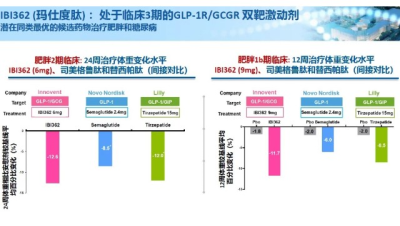

05 禮來的減肥藥不止IBI362一款信達生物將IBI362視作是公司未來的重要規劃,但對禮來而言IBI362卻並沒有那么重要。因爲在多靶點GLP-1藥物上,禮來實則進行了多項布局,而IBI362既不是進度最快的,也不是潛力最高的。

目前,管线進度最快的無疑是替西帕肽,其不僅已經在美國獲批糖尿病適應症,而且減肥適應症的三期臨牀也早已在美國开展。另一方面,LY3437943則是一款匯集GLP-1、GIP、GCGR的三靶點藥物,目前正處於臨牀二期,具有更高的療效潛力。

圖:多靶點GLP-1抑制劑研發情況

圖:多靶點GLP-1抑制劑研發情況

基於此,放眼海外市場,IBI362的競爭力可能並沒有那么強。對於信達生物而言,IBI362最大的意義在於及時切入到國內減肥藥市場,利用國內外市場的時間差來獲得先發優勢。

06 IBI362的引進代價由於IBI362是從禮來引進,信達生物只擁有中國市場的开發區,因此這款藥物大概率會與禮來共享權益。目前,無論是禮來還是信達生物都沒有對外公布IBI362的具體協議內容,因此尚且無法判斷其可能造成的影響。

如果信達生物獲得IBI362並不涉及後續分成,僅以一次性买斷的形式支付,那么信達將完全享受到IBI362的中國權益;而如果當初採用裏程金或銷售分成的方式獲得IBI362,那么其對於信達生物的意義將大幅縮減。

或許IBI362會成爲一款偉大的產品,但暫未披露的協議始終是一顆定時炸彈,究竟爲了引進IBI362信達生物付出了怎樣的代價,這或將直接影響市場對於信達生物的估值。

07 禮來與諾和諾德之爭

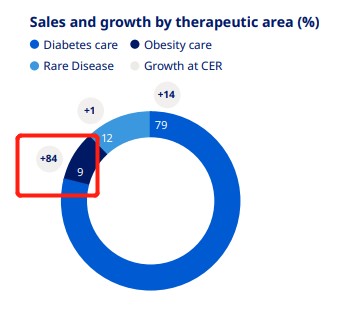

聚焦當下,全球GLP-1減肥藥市場完全被諾和諾德壟斷,目前其共有Saxenda和Wegovy兩款產品,分別對應短效周期(一天一次)和長效後期(一周一次)。

在2022年中,諾和諾德的減肥藥物營收共168.64億丹麥克朗(約合24.51億美元),雖然僅佔公司總營收的9%,但卻以84%的增速成爲諾和諾德業務新的增長點。由此不難看出,減肥藥物的潛力正在逐漸釋放。

圖:諾和諾德2022年業務佔比,來源:公司財報

圖:諾和諾德2022年業務佔比,來源:公司財報

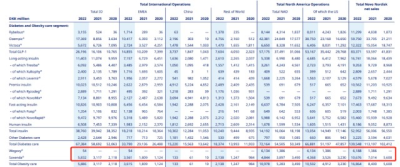

對於患者而言,Saxenda和Wegovy有着極大的依從性差異,每天注射和每周注射是兩種截然不同的體驗。這也是爲何Wegovy上市僅兩年時間,就實現對Saxenda規模超越的原因。

圖:諾和諾德近三年減肥業務營收,來源:公司財報

圖:諾和諾德近三年減肥業務營收,來源:公司財報

當下的GLP-1減肥藥市場中,諾和諾德是守擂者,禮來是攻擂者。諾和諾德的研發思路主要是提升患者依從性上,從每日一次到每周一次,未來還將改注射爲口服;禮來作爲市場後來者,更多的是聚焦雙靶點的新技術,寄希望於減肥效果來顛覆市場。

從本質而言,整個GLP-1減肥藥市場就是一場禮來和諾和諾德的爭奪。不過在中國市場中,兩種藥物均未放量,這也是信達生物IBI362的最佳發展機會。

08 LAV的“進”與“退”

肥胖是一個較爲特殊的疾病,對這個適應症而言,效率好真的就代表成功嗎?這是一個值得思考的問題。

人體的肥胖是一個緩慢積累的過程,如果人體已經適應了肥胖的狀況,實則短期突然減重可能並不會有太好的效果。一直以來,減肥都講究循序漸進,飲食與運動相結合,這本是一種逐漸改善機體狀態的過程。

減肥藥之於人體畢竟只是一種補充,還必須輔之飲食控制和適量運動。基於這一邏輯,GLP-1藥物對於人體的減重效率真的那么重要嗎?真的是減重效果好的產品就會吊打減重效果差的產品嗎?這一點我們始終抱有疑問。

從信達生物公布的數據看,IBI362的靜態對比數據是要略好於替西帕肽,而明顯強於Wegovy的(12.6>8.5)。但這畢竟不是頭對頭試驗,各數據的對比更多的只能是一個參考。此外,在24周內減掉12.6%的體重真的比減掉8.5%有更好的效果嗎?這一點是值得思考的。

圖:信達生物IBI362靜態數據對比,來源:公司公告

圖:信達生物IBI362靜態數據對比,來源:公司公告

在減肥這件事上,需要的是適度,並不是減重越多就效果越好,也要結合使用者的自身情況考量。IBI362這款產品在中國減肥市場的意義值得肯定,但在如何減肥這件事上依然有更多的東西需要探討,投資者應該理性地看待這款潛力產品的優缺點。

產業地圖 百濟神州 | 恆瑞醫藥 | 君實生物 | 信達生物 | 再鼎醫藥

智飛生物 | 諾誠健華 | 雲南白藥 | 復宏漢霖 | 華東醫藥

先聲藥業 | 貝達藥業 | 綠竹生物 | 巨子生物 | 綠葉制藥

邁瑞醫療 | 聯影醫療 | 華大智造 | 藥明康德 | 長春高新

愛爾眼科 | 固生堂 | 時代天使 | 九安醫療 | 海吉亞醫療

京東健康 | 平安好醫生 | 叮當健康 | 亞盛醫藥

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:信達生物的“藥王”夢,還是得再推敲推敲

地址:https://www.breakthing.com/post/59384.html