這兩天港股終迎來業績的高光期,繼昨晚股王騰訊公布成績單後,今晚二哥阿裏也公布了Q1業績,不同的是,騰訊已經步入“全面復蘇期”,而阿裏依然還在“困境中”

一、公司簡介

阿裏巴巴集團控股有限公司的使命是讓天下沒有難做的生意。公司旨在助力企業,幫助商家、品牌、零售商及其他企業提供技術設施以及營銷平台,幫助其借助新技術的力量與用戶和客戶互動,並更高效地經營。公司的業務包括中國商業、國際商業、本地生活服務、菜鳥、雲、數字媒體及娛樂以及創新業務及其他。圍繞着公司的平台與業務,一個涵蓋了消費者、商家、品牌、零售商、第三方服務提供者、战略合作夥伴及其他企業的生態體系已經形成。

阿裏對於股東的回報怎么樣呢?直覺上,像阿裏這樣的公司,其長期回報率應該不會很差,但是看下面的圖後,阿裏自上市以來的年化收益率還是負的,這有點蹊蹺

其原因是,阿裏最早上市時間是在2007年,但由於各種原因,馬雲在2012年將公司私有化退市,而後又在2014年再度赴美上市,所以上圖中的年化收益率有失公允的

由於我無法找到2007-2012年的數據了,但從2014年在美上市至今的表現來看,阿裏對股東的投資回報顯然是不及格的,其原因,是目前遭遇成長困境,收入已經從成長期步入成熟期!

二、整體業績情況:收入端仍在谷底,阿裏還在爬坑

5月18日,在港股盤後,美股盤前,阿裏發布了2023年第一季度(2023財年)財務報告,財報顯示,阿裏Q1營收2082.0億元人民幣,同比增長2%,市場預估2091.9億元人民幣;略微低於一致性預期

但是,在利潤端上,經調整利潤方面(類似於扣非利潤)273.8億元人民幣,同比增長38%;

這樣的總體業績怎么樣呢?

在上一季度,阿裏的收入端也是同比增長2%,但是,上季度可是疫情貫穿了整個季度的三個月份

10、11月疫情還是嚴防死守,而12月突然放开導致全國感染,人們徹底在家裏躺平,在這樣的情況下,彼時的阿裏能做到2%增長,而當時這個增速是超出市場預期的

但是,今年除了1月份還受到感染的末端影響,在剩下的2、3月可是活動全面恢復了,雖然有中間有個短暫的春節影響,但節假日時間本來就很短,同時,大多數人都是在春節前把該买的東西都提前买了

因此,在本季度收入端依然沒能起色,這明顯是不及預期的,而且市場的預期是動態調整的,市場預期的2091.9億是不斷新低後的預期,可見,阿裏的收入依然還是拉垮,這次總不能疫情再背鍋了吧

雖然經調整利潤方面超出了市場預期,但利潤端的增長,本就不可持續,壓縮費用總該有個盡頭,而收入的增長才是可持續性的

從總體業績來看,阿裏這次的成績單明顯是不及格,疫情不能再背鍋後,阿裏依然還在以往的“坑”內,短期還很難爬出來

接下來,我們要弄清楚這次收入端爲何如此拉垮,這就需要深入阿裏的各分部情況去了!

三:分業務分析:基本盤電商繼續被瓜分、明星業務輝煌不再

阿裏的業務非常龐雜,涉及的各行各業太多了,但在以前我也說過,研究阿裏,主要看三點就足夠了,即:看電商基本盤穩不穩、明星業務阿裏雲能不能繼續發揮、其他亂七八糟的業務等能不能持續減虧!

1、基本盤電商:下坡路依舊,還未見剎車痕跡

本季度,阿裏的基本盤客戶管理收入繼續拉垮,收入634億,同比下降5%

從同比上來看,雖然負增長速度有所放緩,從-9%到-5%,但從環比上來看,環比上季度是直接減少30.6%,絕對值上直接少了279億,絕對值驚人!

按照道理來講,在疫情影響不大的Q1,居然電商的收入端還比最嚴重的上一季度少了三分之一,這個值得我們深思了!

要么是整個行業如此,要么是繼續被其他同行瓜分份額,如果是第二種的話,阿裏的估值中樞就會繼續下降,我們一一來分析

首先看電商大盤:

根據國際統計局數據,2023年一季度,一季度全國網實物商品網上零售額2.78萬億元,同比增長7.3%

那這樣看的話,阿裏本季度跑輸了大盤12.3個百分點,從此可見,阿裏還在爬坑,目前沒有見到有剎車的痕跡

從競對上看

電商三巨頭中,除了阿裏外,京東早早就披露了業績,京東的電商收入目前來看是略微跑贏大盤,剩下的拼多多還沒公布業績,不過按照拼多多一貫的風格來看,都是大幅度跑贏大盤的,是電商中的“超級成長股”,此外,抖音的電商業應該搶了阿裏蠻多的份額

從此可見,阿裏的基本盤繼續在滑坡,基本盤不穩,其長期投資邏輯就看不清了!

2、明星業務阿裏雲增速能不能維持?

雖然阿裏雲自上個季度創下了有史以來最低的增速3%,但依然還處在正增長的區間,而本季度,阿裏雲不但刷新上個季度低增速之最,同時創了有史以來的負增長,大幅度不及預期!

本季度,雲服務收入19億,同比減少2%

公司給出的解釋是:混合雲項目受到 1 月份疫情反復影響導致延遲交付、內容分發網絡需求與去年同期相比恢復正常化,以及一個頭部客戶基於非產品因素逐漸停止於其國際業務使用我們的海外雲服務的影響。

縱觀以上這段文字,主要原因有兩個:一個是疫情影響,一個是頭部客戶的流失

這兩個原因中,頭部客戶的流失是確有此事,指的是TikTok,因受美國機構高壓監管影響,選擇停止使用阿裏雲服務,這一大頭部客戶的退出直接影響了阿裏雲業績。

但另外一個因素,阿裏依然再次拿疫情來甩鍋了,這個我覺得阿裏有點過了!

根據了解,我認爲最重要的原因,除了抖音的流失外,還跟外部競爭加劇有關

且不說排第二、第三的華爲雲和騰訊雲在高速追趕,連字節今年都开始發力火山引擎,且在音視頻、遊戲、電商、金融、汽車、媒體等多個行業應用落地。

而字節去年向阿裏雲的採購量是百億級別的,如果這部分業務字節打算回遷,這對阿裏雲的營收增速又添一份壓力。

與此同時政企市場,“根正苗紅”的國資雲又在狂奔猛進,憑借組網能力、政企項目高中標率等先天優勢,三大運營商雲2022年上半年的雲業務總和,已經是兩個阿裏雲的體量,營收更是呈現三位數增長。

之前我原本以爲這個季度雲服務由張勇親自坐鎮,會稍微好一點,想不到還是沒能有奇跡發生!

綜上,阿裏的明星業務風光不再!

3、其他業務能否繼續減虧?

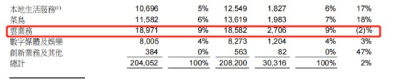

我認爲這方面是阿裏目前最超出我預期的,這些業務比較亂七八糟,細分來看,幾乎全部超預期!

這些亂七八糟的業務,本季度收入端在增長的同時,減虧依然在不斷進行,其中,有些業務接近盈虧平衡了,比如菜鳥

最超預期的是國際商業,從增速來看,首次超越了菜鳥成爲阿裏增速最快的業務,在收入加速的同時,利潤率同比居然減虧了5個百分點,照這樣的速度下去,極有可能和菜鳥並列爲"新明星業務"

本季度國際商業收入185.4億,同比增長25%,大超預期的同時減虧也在不斷縮窄

其次是菜鳥,本季度菜鳥收入爲136.19億元,同比增長 18%,雖然增速被國際商業超越,但依然保持了較快的增長速度,同時,離盈虧平衡就差兩個利潤百分點了!

而其他諸如本地生活、大文娛和創新業務,也都在營收不減檔的同時,虧損在持續縮窄!

阿裏這方面在上個季度超預期後,這個季度繼續“高光”!

分析到這裏,阿裏的總收入不及預期的原因就找出來了,主要是受到電商基本盤繼續滑坡+曾經的明星業務阿裏雲的影響,而這兩大核心收入,正是這些年來市場對阿裏估值的最爲核心的要素,這兩大方面不止跌,阿裏的長期估值中樞必然會繼續下滑!

總的來說,阿裏的基本盤還是不穩固,曾經的“明星業務”阿裏雲風光不再,好在其他業務本季度持續"高光表現",最終,讓總體收入端不至於低於一致性預期太多!

但我依然看重的是阿裏的核心電商基本盤(這是利潤的大頭),但目前持續被其他對手搶佔了份額,所以長期邏輯上來講,目前我依然看不清阿裏!

四、長期看不清,但短期“曙光初現”

雖然長期邏輯阿裏依然不通暢,但短期來看,就比較清晰!

阿裏目前的主要問題是業務過於龐大且又復雜,甚至很多業務之間並沒有協同性,這就容易讓阿裏找不准大體的方向,市場也不知道怎么給你估值,從而阿裏的股價跳躍性就很強!

目前的阿裏,如果想要重新振作起來,最好的方法是“斷臂求生”,聚焦主業

而最爲簡單粗暴的方法就是,把一些協同性不強,競爭又激烈,且需要不斷靠集團“輸血”的業務剝離出去,獨立上市

而在本季度,阿裏的管理層終於“开光”,根據財報顯示,目前阿裏的動作有以下幾個方面:

阿裏雲分拆上市計劃(時間:未來一年)

董事會批准通過向股東分配股息的方式,實現雲智能集團的完全分拆。在分拆之前,計劃通過私募融資爲雲智能集團引進外部战略投資者。作爲分拆計劃的一部分,雲智能集團將尋求成爲一家獨立的上市公司。。如果上述各項安排、條件和批准進展順利,目標是在未來12個月完成上述計劃。

菜鳥集團分拆上市計劃(時間:未來一年至一年半)

董事會批准啓動探索菜鳥集團上市。該集團爲消費者、淘天集團及阿裏國際數字商業集團的商家客戶及第三方客戶提供供應鏈、物流和配送服務。阿裏巴巴集團持有菜鳥集團 67%的股權。該業務集團的其他股東包括物流行業的战略投資者和全球機構投資者。目標是在未來12到18個月完成這項上市計劃。

盒馬分拆上市計劃(時間:未來半年至一年內)

董事會批准啓動執行本集團新零售業務盒馬的上市流程。預計該上市將在未來6到12個月內完成。

這其中,最快的是盒馬,其次到阿裏雲、接着最後是菜鳥,我相信,隨着時間的推移,之後將還會繼續有更多的分拆上市計劃,從而讓阿裏的主業更加的聚焦!

五、全文核心結論

從2014年阿裏开啓第二次上市後,其長期年化收益率還是負的,對投資這的回報不太友好,究其原因,在於阿裏核心業務已經步入成熟期,高增長不再!

從整天業績來看,阿裏本次收入端依然拉垮,疫情不能再背鍋後,阿裏依然還在以往的“坑”內,短期還很難爬出來

從分部業務上來看,阿裏的基本盤電商還是不穩固,曾經的“明星業務”阿裏雲風光不再,好在其他業務本季度持續"高光表現",最終,讓總體收入端不至於低於一致性預期太多

從影響阿裏長期估值中樞上來看,阿裏的電商和阿裏雲如果不止跌,阿裏的長期估值中樞必然會繼續下滑!

雖然阿裏的長期邏輯不清晰,但短期邏輯上已經出現“曙光”,就是斷臂求生,分拆上市!$阿裏巴巴-SW(HK|09988)$$阿裏巴巴(NYSE|BABA)$#阿裏淨利增近40%!確認三大業務分拆上市#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏還在滑坡,長期未見拐點,“斷臂求生”是唯一出路!

地址:https://www.breakthing.com/post/59397.html