多次否認上市傳聞後,途虎養車“終於”遞交了上市申請。

1月21日,途虎養車正式向港交所遞交招股書,聯席保薦人爲高盛、中金公司、美銀證券、瑞銀集團。

招股書顯示,IPO前途虎養車網創始人和CEO陳敏持股比例爲11.76%,另一位聯合創始人胡曉東持股爲3.22%,騰訊持股比例爲19.41%,爲公司最大機構股東。

值得注意的是,此前騰訊收購途虎養車股權還因違反《中華人民共和國反壟斷法》被市場監管總局立案調查並處罰。

此外,途虎養車經歷了多輪融資。據天眼查APP顯示,2012年以來公司十年內共獲得9輪融資,投資者包括騰訊、高盛、紅杉資本、高瓴資本、君聯資本、啓明創投、中金資本等,2019年10月最後一輪融資則來自中金資本。

4成收入來自輪胎等產品銷售,三年累計虧百億

在招股書中,途虎養車對自己的定位是线上线下一體化汽車服務平台。通俗的說,公司主要以“途虎養車”應用程序等爲线上入口進行輪胎等產品和部分車後服務的銷售,並通過线下途虎工廠店或合作門店提供後續安裝、維修等服務。

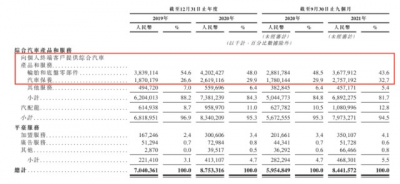

事實上,最早的途虎養車以換輪胎起家,並且到目前爲止,輪胎和底盤零部件銷售業務依然是途虎養車最主要的收入來源,2019年、2020年以及2021年1-9月,公司分別有54.6%、48%和43.6%的收入來自於此,不過近年業務在向毛利率更高的汽車保養等業務進行傾斜。

在報告期內,途虎養車向前五名供應商採購金額佔當期採購額比重分別爲31.6%、37%和38.4%,其中三家穩定爲輪胎提供商,同時只向最大輪胎供應商採購佔比就分別達到12.6%、14.1%和15.2%,不過途虎養車也否認對主要供應商存在依賴情形。

就整個車後市場來說,根據灼識咨詢數據,2020年國內包括汽車維修及保養、洗車及汽車美容以及需安裝配件等業務在內的汽車服務市場規模已經超過1萬億元,且預計仍將保持較高速度的增長。

不過途虎養車至今也仍然未能實現盈利,2019年、2020年以及2021年1-9月,途虎養車分別實現營業收入約70.4億元、87.53億元和84.42億元,淨利潤虧損金額分別達到34.28億元、39.28億元和44.35億元,累計虧損金額達到117.91億元,經調整後的淨利潤依然分別虧損10.36億元、9.71億元和9.02億元。

而不只是利潤的虧損,相同報告期內途虎養車經營活動產生的現金流量淨額則分別爲-2.52億元、3.31億元和-4.55億元,甚至2021年前三季度經營現金流量淨額由去年的6.02億元直接轉爲虧損,以此看來2021年公司全年盈利情況也並不樂觀。

作爲一家平均年虧損超過10億元的公司,截止2021年9月30日,途虎的账上現金及現金等價物僅爲14.3億元,持續虧損下如果途虎不繼續融資账面資金將支撐不久公司的正常運營。

門店擴張勢頭兇猛難救業績慘淡

據招股書顯示,截至2021年9月30日,途虎養車的應用程序和线上平台累計擁有超過7280萬注冊用戶,同時线下工廠門店網絡擁有202家自營門店和3167家加盟途虎工廠店,其使用途虎的品牌並作爲區域內途虎服務門店的核心。

另外一部分,途虎養車更多的則是合作門店,主要通過全國範圍內約3.3萬家合作門店爲其平台銷售的產品提供安裝和保養服務。而近年來,途虎養車线下門店也在進行迅速的擴張,短短不到兩年的時間裏途虎工廠店和合作門店分別累計增長了136.75%和77.26%。

從上述數據來看不難發現,在2020年,途虎門店的擴張重點是途虎加盟工場店,在2021年,則轉向更加松散的合作門店。

2019年、2020年以及2021年1-9月,途虎養車通過加盟服務獲取收入分別爲1.67億元、3.01億元和3.5億元,同期公司加盟商數量則分別爲632家、1079家和1538家。粗略計算,報告期途虎養車從單家加盟店獲取的加盟收入分別約爲12.9萬、12.94萬和11.05萬。

但是從財報來看,收加盟費以及門店的擴張雙重促進下,途虎養車2021年前三季度營收較上年同期的59.55億元同比增長了約41.76%,但同時淨利潤虧損金額卻由27.17億元同比擴大63.23%,這也意味着規模擴張並不能改善業績虧損。

年年花十幾億營銷,募資尋求突破

作爲平台型企業,途虎養車每年要耗費大量的資金在營銷宣傳上,據招股書中顯示,2019年、2020年以及2021年1-9月,公司銷售及營銷开支分別達到10.41億元、12.63億元和12.31億元,佔當期營業收入比重則分別爲14.7%、14.4%和14.5%,這部分甚至是公司經調整後的淨虧損。

此前途虎推出了“88元全合成小保養”更是被用戶質疑涉嫌虛假宣傳。衆所周知,機油按等級一般分爲礦物油、半合成油和全合成油。途虎的駕馳全合成油與同類“美孚”“嘉實多”價格差了近10倍,甚至比礦物油還便宜,且沒有任何主機廠的認證,只有一個美國APISNPLUS的“及格”水平認證。

或許是看到門店擴張並沒有給業績帶來太大提升,而目前的後汽車市場又瞬息萬變。從招股書來看,此次赴港IPO途虎養車對於募集資金的用途主要分爲提升供應鏈能力、增強研發和數據分析能力、擴大門店網絡和加盟商基礎等,並將未來的注意力更多放在向新能源車主提供汽車相關業務服務之上。

而就保養服務而言,燃油車保養周期以及保養項目都是電動車所不能及的。從維修服務而言,不同於燃油車4S店模式,目前新能源車企普遍選擇自營自建售後服務體系,並且沒有發動機、變速箱等大件,而對於電動車來說的大件電池來說其保養周期又過於長,因此留給類似途虎這樣角色的企業機會並不多。

除了行業變局,途虎還面臨天貓養車、京東京車會等對手的圍追堵截,而作爲騰訊系的途虎大家各自都擁有不同優勢,面對激烈的競爭,未來增長的不確定性依然很大,而至於途虎養車是否能如愿所歸順利上市藍鯨財經將持續關注。(藍鯨上市公司 徐曉春 )

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:途虎養車赴港上市,門店數量“猛增”三年累計虧損超百億,持續燒錢營銷看不到盡頭

地址:https://www.breakthing.com/post/596.html