煤礦機械設備是實現煤炭开採最直接、最重要的設備,需求直接由下遊煤炭行業拉動,煤炭裝備制造業的增長速度與下遊煤炭市場的產量增速息息相關。

今年以來,在煤炭增產保供工作的持續推進下,原煤產量得到提升。據中國煤炭工業協會統計,今年一季度,全國原煤產量完成11.5億噸,同比增長5.5%。煤炭產量的增長,帶動了煤機生產行業的增長提升。

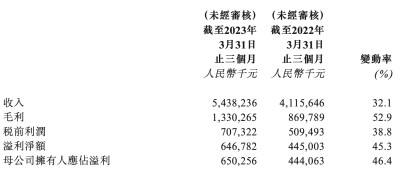

作爲國內煤礦掘進機和綜採設備龍頭企業,三一國際(00631)今年一季度業績繼續保持高速增長態勢。截至2023年3月31日止三個月,三一國際共計實現營業收入54.38億元(人民幣,下同),同比大增32.1%;實現歸母淨利潤65.03億元,同比增長46.4%,均創下歷史新高水平。

隨着業績的進一步增長,三一國際的股價也持續向好。

注意到,5月17日,三一國際股價低开高走,盤中最高漲3.26%,一度觸及11.40港元,股價創近年新高。隨後公司漲幅雖有收窄,但仍處於歷史高位。若拉長時間线來看,二季度以來公司累漲近35%。

煤礦智能化推進,核心主業前景向好

通覽財報,可見公司的業績大增離不开公司“國際化、數智化、電動化”战略的推動。

公司指出,今年一季度,在國家政策驅動的驅動下,智能礦山及智能港口建設加速,公司產品電動化、智能化升級加快,從而帶動寬體車、綜採及大港機等產品收入均實現大幅增長。而在“國際化”方面,在公司出口增長的驅動下,今年一季度,公司的寬體車、掘進機及港口機械產品國際收入均實現大幅增長,從而使得公司海外銷售收入大幅提升。與此同時,公司還利用數字化提質增效。三一國際在今年一季度全面實施數智化運營,並持續推進提質增效,還嚴格落實降本控費舉措,使得公司產品綜合毛利率提升,從而驅使公司盈利實現大幅增長。

據了解,一直以來,礦山裝備制造業務板塊都是公司的核心營收來源,在2022年該分部爲公司貢獻了63.6%的營收。其中,大部分裝備產品主要用於煤炭行業,因此該部分業務的發展也與煤炭行業的發展息息相關。

我國“富煤、貧油、少氣”的能源結構特點決定了煤炭的主體能源地位短期內不會發生根本性變化,考慮到未來消費量同樣可觀,煤炭保供背景下加快煤炭清潔高效利用成爲近年來政府部門優化能源結構的一大重點方向。

據國家統計局數據顯示,2022 年全年能源消費總量 54.1 億噸標准煤,比上年增長 2.9%。其中,煤炭消費量增長 4.3%。此外,煤炭消費量佔能源消費總量的 56.2%,同比上升 0.3 個百分點。同時,近年來我國煤炭產量穩步增長,2022 年我國原煤累計產量達到 449583.9 萬噸,同比增長 9.0%;焦炭累計產量爲 47343.6 萬噸,同比增長 1.3%。 據《煤炭工業“十 四五”高質量發展指導意見》的顯示,到“十四五”末,國內煤炭產量控制在 41 億噸左右,全國煤炭消費量控制在 42 億噸左右,年均消費增長1%左右。

可見煤炭能源作爲主體地位不變,煤礦智能化也成爲了煤炭增產保供的重要保障。

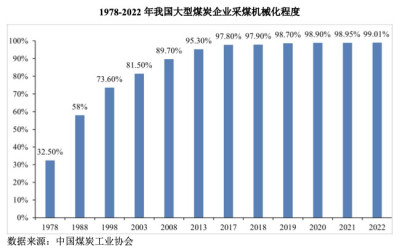

伴隨着煤炭行業的穩健發展,我國煤炭裝備制造業加快結構調整和轉型升級。據中國煤炭工業協會數據顯示,我國大型煤炭企業採煤機械化程度由 1978 年的 32.5%提高到 2022 年的 99.01%,已實現高度機械化。隨着行業集中度提升及煤礦規模的擴大,我國的煤礦开採經歷了機械化到自動化的發展,當前正處於智能化起步階段。

2015 年 5 月,全國僅有 3 個智能化採煤工作面,2018 年底發展到 80 個。而截至2022 年底,我國共建成 1019 個智能化採掘工作面,其中智能化採煤工作面爲 580 個。

“十四五”期間,我國能源工業深入貫徹落實“四個革命、一個合作”能源安全新战略。而煤礦开採作爲煤炭產業的關鍵環節,實現無人化智能开採是煤礦高質量發展的核心技術支撐。據《關於加快煤礦智能化發展的指導意見》,預計到2025年,大型煤礦和災害嚴重煤礦基本實現智能化,形成煤礦智能化建設技術規範與標准體系;到2035年,各類煤礦基本實現智能化,構建多產業鏈、多系統集成的煤礦智能化系統,建成智能感知、智能決策、自動執行的煤礦智能化體系。

此外,近年來,國家相繼出台了《關於加快煤礦智能化發展的指導意見》《煤礦智能化建設指南(2021 年版)》和《“十四五”智能制造發展規劃》等一系列行業政策,加快推進煤礦智能化轉型,鼓勵支持煤礦企業向智能、安全、綠色方向發展,爲煤礦無人化智能开採相關業務提供了廣闊的市場空間。根據安永研究報告測算,智慧礦山整體市場規模超過一萬億元人民幣,發展前景廣闊。

相信行業需求和政策支持的雙重推動下,我國煤礦智能化將進一步發展,無人化开採的趨勢持續,公司高毛利率的智能化掘進機的訂單佔比將會進一步提高,帶動公司業績增長。

需要注意的是,經過近兩年的超強度保供,多地煤礦有效產能利用率已超100%。據煤炭資源網數據,2022 年全國煤礦有效產能利用率整體達到93%,創近七年最高水平,其中陝西、新疆有效產能利用率超過 110%,山西、青海、江蘇和雲南等地將近100%,客觀反映了存量煤礦產能進一步挖潛空間有限,公司主業或會受到影響。

多元化布局推進,尋找增長新曲线

不過近年來,三一國際持續拓展新業務,开展多元布局。繼去年底向鋰電裝備領域進軍後,今年4月中旬公司再次進軍新領域。

注意到,4月12日,三一國際公告稱,擬以29.8億元全資收購三一石油科技,並於收購完成後,實現對該子公司的業績並表。此舉意味着,三一國際將進一步擴大業務版圖,正式進軍油氣裝備行業。

據悉,三一石油科技的主要業務包括成套壓裂設備及配件、鑽修井機管柱自動化設備、後市場及油田相關技術服務,爲客戶提供安全、高效、智能、環保的成套石油裝備與綜合解決方案及一體化服務。目前該公司多款產品領跑國內市場,其車載壓裂設備近兩年連續保持銷量及市佔率行業第一。

綜合來看,公司進軍油氣裝備行業具有以下幾點優勢:

一是,市場空間廣闊。全球油氣板塊的投資景氣度持續上行的同時,以頁巖氣爲代表的非常規油氣資源的开發也備受關注。我國在頁巖氣儲量方面位居世界前列,極具开發潛力。因此,在頁巖氣規模化开發的驅動下,將帶動對壓裂設備的新增需求。據《頁巖氣發展規劃(2016-2020年)》,當完成2020年頁巖氣產量300億立方米的目標時,增量壓裂設備市場空間爲196億元;當完成2030年1000億立方米的目標時,增量壓裂設備市場空間爲910億元。

二是,業務上具有高度的一致性和兼容性。特別是煤層氣开採方面,三一國際的煤炭機械業務與三一石油科技公司的油氣裝備業務可以在業務一體化發展、客戶資源共享、市場規模擴大等方面實現較好的協同效應。

三是,此次收購爲三一國際增添新的業務增長點,打开成長新空間,也有利於三一國際進入油氣裝備領域,進一步提升公司的估值。

綜合來看,在 “國際化、數智化、電動化”战略的推動下,今年一季度三一國際業績再創新高。不過需要注意的是,在存量煤礦產挖潛空間有限的背景下,未來公司主業或受影響。

而近年來,公司持續多元化產業布局,目前公司的主要業務已擴展到礦山裝備業務、物流裝備業務、機器人業務和鋰電裝備業務四大塊。待對三一石油科技的收購完成,公司將擁有包括油氣裝備領域的五大業務板塊。

隨着多元化業務的進一步協同發展,新的增長曲线或將出現,未來三一國際業績有望會保持強勁增長,公司股價仍有較大上行空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從三一國際(00631)季報,看機械巨頭的多元化之路

地址:https://www.breakthing.com/post/59661.html